中國企業能不能“卡”住英偉達的脖子_風聞

酷玩实验室-酷玩实验室官方账号-39分钟前

人類科技史上,從來沒有發生過這樣的奇觀:

一家供應鏈公司的市值,竟然超過了一個發達國家所有上市公司市值總和。

這家供應鏈公司叫英偉達,這個發達國家則是GDP全球排名第4的德國。

並且,2.8萬億美元市值,並不是英偉達的極限。

根據最新季度報,英偉達該季營收達260.4億美元,同比增長262%,淨利潤148.8億美元(約1080.4億人元),同比增長628%。不論營收還是利潤,都大大超出預期。

也就是説,英偉達還在快速增長。這頭超級怪獸最後會長成什麼樣,誰也説不準。

媒體喜歡稱呼英偉達為“賣鏟子的”企業。但,真正瞭解英偉達的歷史就知道,這家公司可不僅僅是一家賣鏟子的供應鏈企業,而是美國科技雄心的極致體現。

如今的時代,更高的算力,就是更高生產力。

全球算力霸主英偉達,之所以出現超預期增長,正是美國對全球先進生產力與日俱增的重視。

美國限制英偉達顯卡對華銷售,其實就是限制中國對先進生產力的探索。

不過,在深度全球化的時代,驕傲如英偉達,也無法脱離中國產業鏈。甚至於,在某些技術領域,中國供應鏈已經對英偉達構成了“卡脖子”的效果。

正因如此,儘管在半導體領域,中美是競爭關係,但是,由於產業鏈層面骨肉相連,二者之間並不全是此消彼長。

最直觀的證明就是,英偉達估值上漲時,國內聚焦在光模塊的通信ETF(515880)也跟着水漲船高。

今天,咱們就從上帝視角和微觀視角,來看一下中美生產力博弈的勝負手。

01 上帝視角

雖然英偉達創立於1993年,但是,英偉達的故事緣起卻發生在1991年。

這一年,全球發生的最大乃至唯一的大新聞就是蘇聯解體。

蘇聯解體的原因,有很多種解釋,每一種解釋都有道理。但,美蘇無休止的軍備競賽,是公認的重要原因。

當然,作為勝利一方的美國,軍工投入更大,美國對國防費用的焦慮更重。

1960年是美國最焦慮的年份。這一年,美國聯邦國防研發支出,佔到全球研發支出的36%。此時,美國軍工產業已經超過汽車、鋼鐵、石油,成為了美國經濟的最大支柱產業。

然而,軍工研發,是個無底洞,政府不可能無休止買單。

所以,1960年代之後,美國終於決定“軍轉民”,用市場來養活軍工。到1970年代,美國軍工產業的主承包商和轉包商數目,就已經高達13萬家。

然後,我們就看到了數不清的美國商業神話。

比如,1975年,比爾蓋茨就創造了微軟,並很快開發出電腦操作系統。

要知道,即便是在21世紀,想做出一款軟硬件都過關的電腦操作系統,依舊是國家級的工程難題。而當時,20歲出頭的比爾蓋茨,就在自家車庫就鼓搗出了微軟。

再比如1976年,年僅16歲的喬布斯,就在車庫中成立了蘋果,並且能以神速重新發明電腦、MP3、手機。

除了明星企業,美國還誕生了一波在當時看來不起眼,後來卻名動江湖的企業,比如英特爾、AMD等半導體企業。

過去幾十年,公知們特別喜歡吹噓美國的車庫文化、硅谷精神、創業精神,認為美國企業家的成功是制度的優越。

他們往往忽視了美國科技創新之所以能取得累累碩果,恰恰是因為美國曾經有幾十年的時間,集中力量辦大事,以舉國之力發展科技產業。

正是1970年代美國浩浩蕩蕩的軍轉民,這才讓美國“技術倒爺們”紛紛下海,創造了美國科技產業的繁榮。

當然,這也讓軍備競賽中的美國,擁有了更強的經濟韌性。

熬到1991年,蘇聯終於先繃不住了,解體了。失去對手的美國,軍工產業進一步“藏技於民”,並在此時推出了“科學政策”。

簡單來説,美國政府會和民營企業合作,並且分工更明細,鼓勵民間技術和資本積極參與各個環節。

其中,美國半導體產業,就是美國“公私合營”的典範。

更重要的是,美國國防部的訂單,確保了這套流程能夠快速跑通。

就是靠着這種模式,在沒有美國政府大規模財政支持的背景下,美國科技產業在1990年代依然能夠保持國際領先優勢。後來,馬斯克的星鏈也是沿用這種模式。

英偉達,也是在這場軍轉民的歷史背景下,以及社會資本活躍的金融背景下誕生的。

只不過,當時的英偉達,只是美國眾多籃子中的一顆雞蛋而已。當時沒人預料到,這顆雞蛋,後來會孵化出一隻超級怪獸。

正是這隻怪獸,正在將美國和世界,推進一個新的時代。

02 生產力競爭

一個宏觀大時代,往往是由具體的微觀個人推動的。英偉達的創始人黃仁勳,是其中之一。

羅伯特·諾伊斯,也是其中之一。

1959年,32歲的諾伊斯和另外7個“前同事”成立了一家半導體公司,名叫仙童。

在仙童,諾伊斯團隊做出了一個改變半導體行業的發明:把多個晶體管同時蝕刻在同一片硅芯片上。

當年,美國阿波羅登月項目,用的也是仙童的芯片。

而仙童當年開發的包含擴散、掩模、光刻、顯影,這一整套平面處理技術,直到如今,仍是現代芯片製造工藝的核心。

當然,諾伊斯更出名的是,1968年,他和摩爾等人,一起成立了英特爾。這個摩爾,就是提出摩爾定律的那個摩爾。創業期間,諾伊斯還重點栽培了一個小兄弟,名叫喬布斯,就是後來蘋果的創始人。

過去很長一段時間,仙童和英特爾,被稱為硅谷的“西點軍校”,是美國科技產業的驕傲,也是全球芯片產業的課代表。

直到英偉達閃亮登場。

1993年,英偉達誕生之初,大家都把它當成是一家做遊戲顯卡的。

2020年8月,英偉達數據中心業務就超過了遊戲業務。也讓越來越多的人意識到,GPU,不僅僅讓遊戲畫面更精緻,不僅能“挖礦”,也成為了AI產業的發動機。

目前,英偉達在全球數據中心AI加速市場已經佔到82%的份額,在全球Al訓練市場份額已經超過95%。

甚至於,手中擁有多少英偉達顯卡,已經成為AI公司算力和融資能力的象徵。

AI代表全球最前沿生產力,而AI已經離不開英偉達的芯片。

作為半導體新秀,英偉達已經取代老派半導體大佬英特爾。

市值是英特爾20倍的英偉達,已經成為美國的新驕傲和產業希望。

然而,奇怪的是,即便有美國芯片禁令,國內的通信ETF(515880)卻依然隨着英偉達股價的增長喝到了一口湯。

國內通信行業ETF和英偉達之間,究竟有什麼奇妙的關聯?

要想弄懂這一切,就要開啓微觀視角。

03 產業分工

時間線重新撥到1970年代,由於美國無法負擔軍備競賽無休止的費用,決定大規模軍轉民了。

然而,意外就發生了,半導體產業以超出美國預想的方式進行了全球化分工。

第一場意外,來自日本。

戰敗後的日本急於崛起,將目光瞄向了美國半導體產業。並且,日本知道,讓日企獨立發展,不可能超越美國。然而,日本又想贏下這場先進生產力的競爭。

於是,日本決定採用“官產學研”模式。日本政府出資320億日元,日企籌資400億,日立、NEC、富士通、三菱、東芝五大企業,共同設立國家性科研機構,技術突破後,就大規模生產。

1962—1963年,日本電氣(NEC)獲得仙童的技術授權。然後,在日本政府主導下,一場集中力量辦大事的計劃,就轟轟烈烈啓動了。

日本開始“大煉芯片”,4年後,就取得了超過1000件技術專利。

很快,美國的光刻機陣地也失守了。

1960年代,全球光刻機巨頭是美國GCA公司。日本尼康、佳能,只是美國GCA的供應鏈公司。

但是,到了1984年底,日本尼康、佳能的光刻機市場份額,就超過了美國。

並且,日本當時喊出了一個相當於殺傷力的口號“永遠比對手低10%”。

1986年,英特爾出現創業以來第一次虧損,怒裁7000多人。

然後,熟悉的一幕就出現了。

在以羅伯特·諾伊斯為代表的美國半導體行業協會的遊説下,美國終於亮出祖傳藝能——芯片禁令。

1986年末,《日美半導體協定》終於誕生。根據規定,嚴禁日本低價半導體產品出口美國及其他國家,嚴禁日本企業收購美國半導體企業。並且,美國半導體在日本市場必須佔比20%以上。

美國想獨霸半導體產業,逼着日本放棄了芯片的設計、製造。

但是,全球資本天然流向財富窪地,天然地為產業找出最優解。

然後,第二個意外來了,荷蘭出手了。

1987年,荷蘭飛利浦與中國台灣工研院,合資成立一家公司,台積電。

除了台積電,飛利浦還準備了第二個裝雞蛋的籃子,也就是後來大名鼎鼎的光刻機巨頭阿斯麥。

2004年,阿斯麥利用當時最新的“浸潤原理”,做出了浸沒式光刻機。5年後,阿斯麥超過日本尼康,首次佔據光刻機市場7成份額。

從此,日本光刻機再無翻身之能。

不過,經過常年鏖戰,日本已經在半導體材料和設備方面積累了足夠優勢,尤其在光刻膠領域,日本更是佔據壟斷性地位。

這也基本形成了當下光刻機產業的全球分工格局:荷蘭做光刻機、美國負責芯片設計、日本

負責原材料。

那麼,問題又來了,中國到底扮演了什麼角色?國內的通信行業和英偉達又有什麼關係?

04 中國的分工

眾所周知,儘管美國對中國芯片禁售,英偉達還是會繞開美國監管,給中國提供“特供版”顯卡。

一方面,英偉達不願失去中國市場。另一方面,如黃仁勳所説,“英偉達的芯片中有大量零部件產自中國,供應鏈的全球化是很難被打破的。”

而且,當下,不僅中國企業在芯片產業鏈中,佔據着難以取代甚至不可取代的地位。更關鍵的是,中國和美國一樣,是少數的同時擁有從芯片研發到生產製造,再到應用場景的,具備全產業鏈能力的國家。

全產業鏈,意味着,只要任何環節出現空白,很快就有企業衝上去,佔領市場。

比如,與GPU強綁定關係的光模塊,就是典型案例。也為通信行業打開了新的增長點。

因為GPU運行,涉及大量數據傳輸和計算,需要佔據很大物理空間,耗能也很大。

光模塊的作用就是,進行光、電信號轉換。電信號轉換成光,不僅能耗更低,讓GPU整體體積變小,最重要的是信息傳輸速率更高。

顯卡算力越高,就越是依賴光模塊這條技術路徑。並且,越依賴高速率的光模塊。

比如英偉達2020年發佈的A100顯卡,單個GPU就需要7顆200G的光模塊。英偉達2022年發佈的H100,單個GPU則需要1.5顆800G光模塊和2顆400G光模塊。

而為了滿足AI大模型、科學計算等算力需求,每台服務器動輒需要數百甚至數千個GPU。對網絡聯接低延遲、高帶寬的越高,越是離不開400G、800G、1.6T等高速率光模塊。

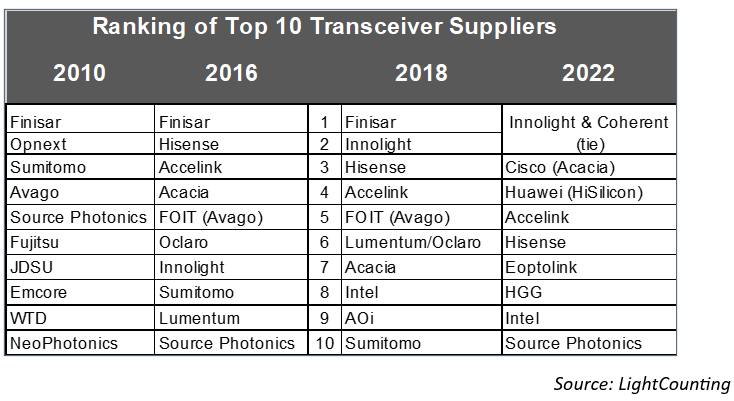

2010年,全球10大光模塊企業名單,中國只入圍了一家,武漢電信器件。到了2022年,全球前10,中國就佔了7個。

其中,中際創旭排名第1(並列第1),華為第4,光訊科技第5,海信寬帶第6。國產光模塊產能,已經佔了全球半壁江山。

不論從企業排名、頭部企業數量,還是全球產能,國產光模塊,對全球顯卡產業已經起到“卡脖子”的效果。

更何況,還有大量資本湧入,為光模塊產業提供充足彈藥。

近些年,光模塊本就保持雙位數增長。在AI浪潮下,2024年AI相關光模塊同比增長更是達到45%。而前面提到的通信ETF(515880)中光模塊佔比就有30%左右,精準重倉了中際創旭、新易盛、天孚通信這樣的光模塊巨頭。

國產光模塊巨頭們,是怎樣搶下來了這塊陣地呢?

一個字總結就是:卷。

在不同的傳輸速率、不同技術路線上,國內光模塊巨頭,以“犬牙交錯”的形式形成了全面覆蓋。

幾乎每條賽道都很卷。

並且,國產光模塊巨頭,不僅卷研發、生產、封裝及銷售流程,還進行了光模塊的自動化生產平台、自動化設備的自主研發與工程應用化。

總之,不給任何對手鑽空子的機會。

而不論這些技術路線如何波動,在國內光模塊巨頭飽和競爭下,在通信ETF(515880)資金加持下,國內光模塊都能繼續保持領先優勢,不管最後哪個路線走出來,終究還是在通信ETF這個行業的大網裏。

國內光模塊和英偉達,有異曲同工之妙。

英偉達之所以在顯卡領域保持遙遙領先,一個字總結也是:卷。

比如英偉達今年發佈的GB200,性能竟然是H100的6倍,AI芯片B200運算速度比上一代芯片提升30倍。

這可不是10%、20%的擠牙膏式的提升,而是動輒6倍、30倍的超級加倍,這種傷敵一千自損八百的魄力,就是不給同行鑽空子的機會。

而除了硬件研發,英偉達還重金打造了研發開放平台CUDA,相當於蘋果的ios系統。而造平台的目的就是讓所有企業更方便地使用自家產品。

英偉達和國產光模塊巨頭,都是靠一邊卷研發,一邊卷平台,來保持行業領先地位。

英偉達一旦不夠卷,或者市場拱手讓人,它的對手,不論是英特爾,還是AMD,都會很快撲上去。英偉達,或許就沒有機會再奪回來了。光模塊領域,也是如此。

並且,不止光模塊,在存儲芯片、EDA軟件、光刻機設備等等領域,同樣如此。都是羣狼環伺,不進則退。

尾聲

雖然,美國在全球芯片產業鏈方面,有很強的產業編輯能力。但是,市場一直帶着它自身的“應力”,壓下去日本,就會冒起來荷蘭或者韓國。

全球芯片市場走向,會受到美國的影響,但是,並不會嚴格遵循美國意志。因為,市場也有着自己的意志,企業和資本總會想進辦法,繞過監管,流向財富窪地。

更何況,此時此刻,中國企業已經深入到芯片產業全產業鏈。

一方面,國內半導體企業和英偉達、阿斯麥血脈相連,一榮俱榮。另一方面,只要對手犯錯,國內半導體企業就會逆勢崛起。

短期來看,這是通信ETF(515880)能從英偉達的增長中分一杯羹的原因。長期來看,這也是國產半導體產業所面臨的最大挑戰和機遇。

美國前國務卿基辛格,曾將中國謀略比喻成圍棋。東落一子西落一子,看似無序,其實在蓄“勢”。棋局看似焦灼 ,其實是在等對手犯錯。

*文中提及個股不代表任何投資建議,投資需謹慎