老實人李斌,把銷量藏在年底_風聞

首席人物观-首席人物观官方账号-纵观TMT风云人物,读懂时代商业逻辑43分钟前

老實是今年蔚來的縮影:在數據上吃虧,特別是數據的反應延遲。

作者|錢多多 楊知潮

編輯|李斯

無論是李斌還是樂道總裁艾鐵成的外界形象,都離不開“老實巴交”四個字。在李斌發佈的微博上,常有鐵粉調侃“斌子一看就是個老實人”。

老實人有時候會吃虧,尤其是在財報、銷量這種“數字的藝術”上。

6月6日,蔚來發布一季度財報。財報發佈後,蔚來開盤便遭1494萬的砸盤,股價大跌6%。

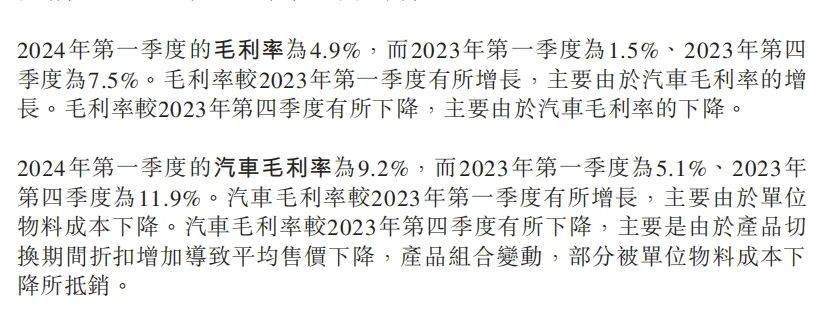

畢竟蔚來的財報有些難看。一季度營收99.1億元,而市場預期104.3億。2024年第一季度毛利率為4.9%,雖然較2023年第一季度1.5%毛利率實現上漲,但是距離2023年第四季度7.5%毛利率環比出現下滑。

實打實的收入下滑,毛利率下滑,的確不好看。但財報沒有直接展現的是,蔚來的車型換代集中在了3月以後,使用交付量而不是銷量來統計,讓它無法體現在更早的數據裏。一季度處於老車型的清庫存期,必須降價。同時研發投入資本化率偏低,以及蔚來換電的龐大投入、也導致蔚來在成本和利潤的統計上十分吃虧。

至於為數不多的有利數據:樂道的訂單數,李斌始終不願透露,他認為可以退款的訂單不值得吹噓,哪怕蔚來的股價急需樂道的數據來拯救。

李斌急嗎?在一季度業績發佈的幾天前,李斌還淡定地在荷蘭鹿特丹出差,甚至在異國他鄉點上了豆腐腦和煎餅果子。斌子喜笑顏開,毫無焦慮疲憊之色。

不是發佈完樂道以後變得安貧樂道,而是蔚來真正的大考,並不是現在。

01 李斌的“年終獎”

從新勢力們入場以後,車企的數據公佈就成了一門學問。

訂單量要分大訂和小訂,可退款的和不可退款的,銷量數據分為銷量和交付量,還有批發量和上險量,哪個對自己有利就公佈哪個。何小鵬就曾發微博批判某些車企的上險量與銷量差距過大,暗示的對象,很可能是那段時間銷量大幅度增長的零跑。

車企的“數字藝術”頗有點相似相親時的男男女女,在公積金、獎金、税前税後上打打馬虎,藉此抬高自己或者貶低對方的身價。

與同行相比,蔚來的數據主打一個“老實巴交”:只發布月交付量,沒有月銷量、周銷量、大定數量。也很少刻意挑選對手製作排行榜、製造出一個“細分領域”的第一名——比較的對象,只有去年同期或者上個季度的自己。

這種老實是今年蔚來的縮影:在數據上吃虧,特別是數據的反應延遲。

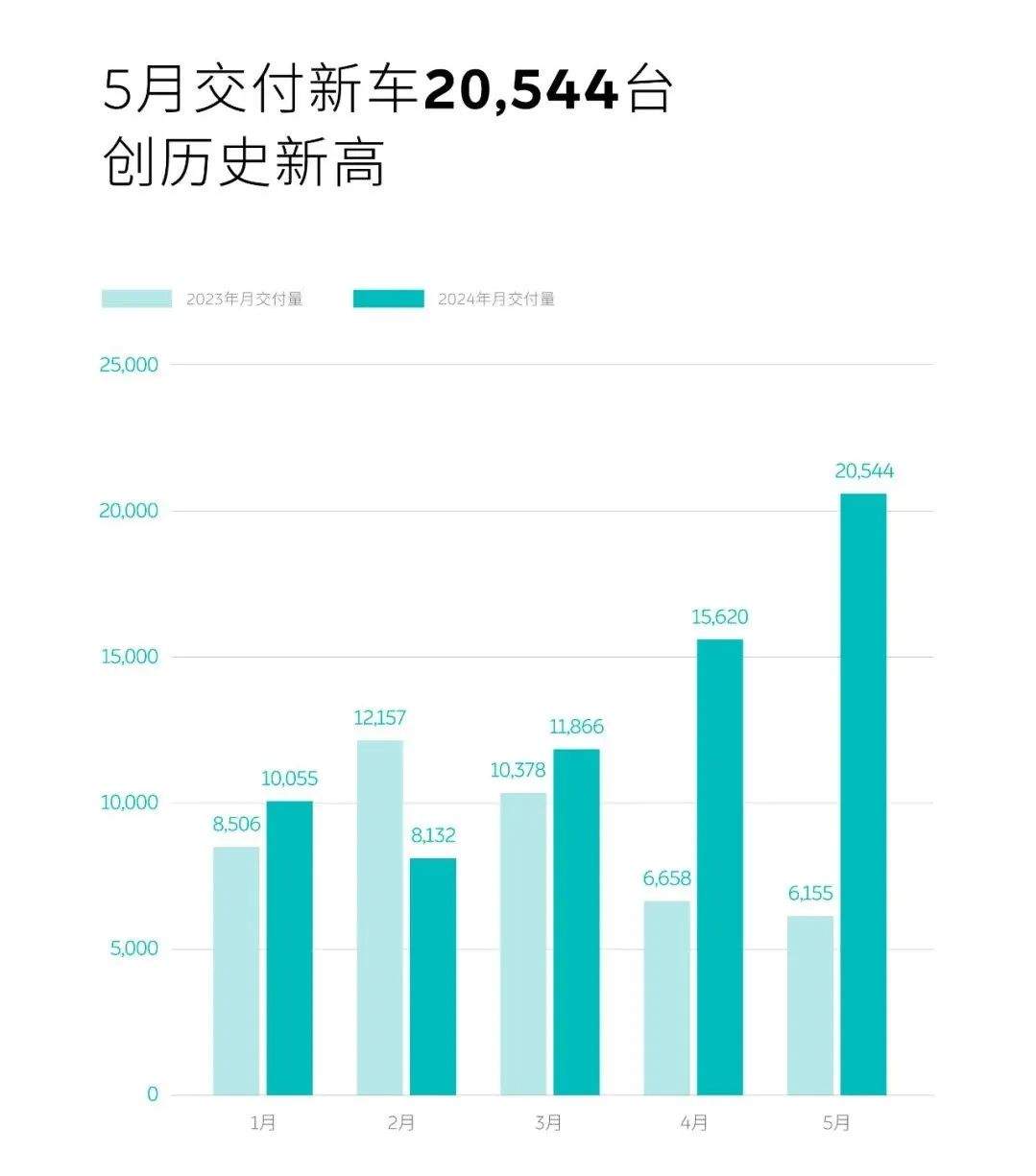

一季度,蔚來處在車型迭代的過渡期。舊款車型的庫存出清成為一季度蔚來的重要任務,進入3月上旬,蔚來各車型的2024新款陸續上市交付,走量車型ET5於4月才開始交付。

與此同時,蔚來宣佈了長壽命電池戰略,並通過優化運營來調整BaaS月度訂閲費,標準續航電池包租用服務費從980元/月調整至728元/月,長續航電池包租用服務費從1680元/月調整至1128元/月。

新車+促銷直接帶活了岑寂的銷量,但這一紅利無法體現在一季度財報甚至是4月的交付數據上:蔚來的交付週期是2-3周,故而蔚來2024年4月交付量依舊只是15620輛,直到2024年5月交付量才暴增至20544輛。2024年第二季度,蔚來預計交付量在54000輛至56000輛之間,換而言之,蔚來預計6月的總交付量在1.8萬-2萬輛之間。

更高的預期,來自蔚來的第二品牌樂道。而它的價值兑現要更晚。

儘管樂道總裁披露了“樂道小訂訂單超預期2—3倍”,但蔚來對於樂道數據的披露顯得極為保守。

在蔚來一季度財報會議上,分析師就蔚來“現在已經有60000個可取消的訂單”問題,試探性地詢問樂道的訂單情況,但蔚來依舊沒有公佈,並強調,在沒有開設任何商店或將產品推向市場的情況下,蔚來已經收到了超出預期的預購。

“我們從不透露任何預購量或數量,因為預購是可以退款的,而且我們不認為它是我們查看產品實際性能的可靠參考”。

對實在人來説,還沒兑現的事是從不敢吹噓的。

樂道九月才開啓交付。考慮樂道在2024年5月到9月期間積累了大量訂單,樂道的主要壓力是產能。考慮到蔚來的產能能力,樂道的銷量可能要在2024年第四季度才能實現穩態交付。

如果把蔚來一年的銷量比喻成工資,那麼今年總包的大頭,都放在了年終。

02 利潤的反擊

在利潤和現金數據上,蔚來的財報幾乎從來沒贏過。

一季度,蔚來的毛利率僅為4.9%。截至2024年一季度,蔚來賬面現金及現金等價物為238億元,較2023年底的329億元大幅減少。

錢少,當然是因為掙得少。

為了清除舊車型的庫存,蔚來在一季度進行了一系列的促銷活動,包括最高4萬的現車優惠以及6000元的地方補貼、以及價值3600元的36張換電券、價值4560元一年NOP+使用權,最終導致一季度平均售價出現下降。同時,一季度蔚來的單車售價從去年的29.7萬下滑到了27.9萬。

總而言之,一季度就是個賠錢季度。

但接下來,蔚來的毛利率或將迎來改善。據瞭解,蔚來將在接下來的幾個月內與供應鏈合作伙伴進行談判以提高成本效益。因此,蔚來預計汽車利潤率將在第二季度恢復到兩位數,並在第三季度和第四季度繼續改善。

蔚來的產能水平已經逐步向特斯拉靠近。特斯拉目前的產品利潤率在16%到17%左右,故而蔚來也希望樂道毛利率高於15%(此前目標毛利率為15%-18%的水平)。

賺錢之外,蔚來也太能花錢了。

據路透社援引知情人士稱,蔚來已經獲批可在中國建設第三家工廠,代號F3,年產能60萬輛。該知情人士透露,該工廠位於安徽省淮南市,主要負責蔚來樂道的生產。秦力洪稱,位於合肥新橋智能電動汽車產業園區的蔚來第三工廠已開工建設,單班產能10萬台,將用於後續蔚來品牌和樂道品牌產品的生產。

當然,蔚來在成本方面最吃虧的點之一,是能量體系的龐大投入。蔚來不僅擁有全球最大的換電網絡,還擁有22627根充電樁和3800多座超充站。儘管財報面臨巨大壓力,但蔚來的換電站和充電樁建設還在穩步增長,僅今年5月就新增16座換電站,累計佈局2427座換電站,相比去年同期新建數量超過1000座。

在服務與資金之間,蔚來也找到了新的平衡術:5月31日,NIO Power獲得了15億元的戰略投資。蔚來在業績會上披露,NIO Power將開放對外融資。蔚來仍然需要換電體系,而融資可以一定程度剝離掉這一投入帶來的負面影響。

換電之外,蔚來利潤另一個非常吃虧的點,是研發費用的資本化率。

蔚來2024年一季度的研發費用為人民幣28.64億元,仍然維持在較高的水平。2021-2023年期間,蔚來的研發費用分別為45.92億、108.4億、134.3億,同期的無形資產分別為0元、0元、2965萬元,研發費用形成的無形資產金額始終處於較低水平,能側面推斷出蔚來的研究費用資本化較低。

資本化率較低,意味着蔚來的各種費用不能通過折舊攤銷的形式在使用期內扣除,要一次性計入當期損益中,最終影響到利潤數據。

03 結語:蔚來是一家在數據上吃虧的公司

所有企業都強調自己專注長期價值,但更多時候,削減投入換取短期的數據才是主流選擇。

早在2022年,李斌就對外表示,希望在2024年,也就是蔚來成立10週年時實現盈利。但這三年裏,蔚來的虧損從44.96億擴大到了226.6億,越虧越多。

這其中,十幾個億的換電建設成本,以及更加無法估量的換電站運營成本,多年來都在給蔚來的現金流和利潤拖後腿。但在2023年,蔚來還是如約建設完了1000座換電站,去年年底,儘管蔚來在四季度虧損了50個億,但李斌還是宣佈將於2024年新建1000座換電站,20000根充電樁。

沒有企業不在乎財報,但相比之下,蔚來似乎更在乎堅持自己的理念。這也是這個企業最核心的競爭力。

對蔚來的消費者來説,續航、百公里加速、內飾固然重要;對蔚來的投資者來説,現金、毛利率、成本也固然重要。但無論是對消費者還是投資者,一個更重要的問題是,你是否相信蔚來這個品牌?

很多人可能沒機會回答。畢竟蔚來高昂的售價阻隔了很多消費者。但隨着更便宜的樂道即將於下半年交付,更多消費者將用錢包回答蔚來的真實價值。