“鋰佩克”這個價格卡特爾還得東風吹_風聞

说书人潘达SSR-欢迎关注公众号@说书人潘达37分钟前

閲前提示:全文系説書人潘達路邊演繹,所涉及相關產品及其他信息等均不構成任何推薦或建議。市場有風險,投資需謹慎。

時代的發展都離不開能源的支持,每個時代有每個時代的核心能源。從煤炭到石油到綠電,世界對能源的易用性和清潔度也提出了時代的需求。

就像這個世界的秩序轉折一樣,能源也處於新舊能源的轉換期。在核聚變落地之前,當下最核心的能源依舊是從化石能源到可再生能源的過度,並且在一定程度上形成了並行。

目前能源的終極形態都是電力,而電力的使用自然離不開各類電池。其中鋰電池是當下最為活躍的高能量電池,碳酸鋰則是電池用鋰的最基礎產品,廣泛應用於日常生活的場景中。包括各類電子產品的充電電池、電瓶車、電動車等等。

市場對鋰礦需求的旺盛度可見一斑,鋰也被稱為“白色石油”,廣泛應用於儲能、化工、醫藥、冶金、電子工業等領域。

數據顯示,2022年全球鋰資源總量摺合約5.6億噸碳酸鋰當量(LCE),南美“鋰三角”地區(玻利維亞、智利、阿根廷)合計佔51.1%,美國、加拿大分別佔17.6%和6.9%,中國位列全球第六,約佔6.1%。

從新能源電車到智能汽車的發展中,鋰電池的需求持續旺盛。即使西方一些執政黨玩政策倒車,也阻止不了全球向綠色發展的大趨勢。

從長期看,伴隨大規模資本投入,未來資源儲量和產能均有望持續增長,支撐長期需求。

阿根廷的鋰鹽湖蒸發池 《中國日報》 資料圖

阿根廷的鋰鹽湖蒸發池 《中國日報》 資料圖

根據對目前全球主要在產或籌建鋰礦(滷水)項目的產能規劃統計,同時考慮到產能釋放時間,預計2023-2025年全球鋰資源有效產能將分別達到141萬噸、180萬噸、241萬噸LCE,2023-2025年鋰需求預計分別為110.45萬噸、136.12萬噸和165.15萬噸LCE。

這其中**“鋰三角”正在籌備推動建立“鋰佩克”。**石油時代誕生了歐佩克這個價格卡特爾,三次石油危機使得美國都頭痛不已,也充分展示了歐佩克這一價格卡特爾的威力。

在新能源時代,“鋰三角”們也在籌謀一個屬於鋰礦的價格卡特爾,顯然這種行為會對全球鋰市場帶來深遠的衝擊,全球鋰礦的核心需求國們不得不提前佈局鋰礦開採和提煉。

可以確定的是,目前中國同主要產鋰國都保持着良好的合作關係。

不過“鋰三角”位於拉美,處於美國後花園中,在這裏建設並發展鋰產業自然會受到當地政府變動所帶來的衝擊。近期中國鋰王天齊鋰業陷入的商戰風波顯然與政治的衝突離不開關係。

天齊鋰業於2012年攜手中投公司截胡Rockwood、“蛇吞象”拿下全球最大鋰精礦,2018年抓住PCS轉讓股份契機、40億美元入股全球最大鹽湖鋰廠商智利SQM,一舉成為中國鋰王。

根據Fastmarket2023年第四季度數據,阿塔卡馬鹽湖也是2023年全球在產鋰鹽湖產量最高的項目,生產成本在全球鋰鹽湖項目中也處於極低的水平。

去年12月27日,SQM與智利國家銅業公司(Codelco)共同宣佈,兩家公司已達成諒解備忘錄,將組建由政府控制的合資公司,共同開發鋰礦資源。從股權和董事會席位的約定來看,該合資公司的主導權更多在智利國家銅業公司,某種形式上形成“公私合營”。

此次天齊鋰業商戰風波中,衝鋒在前的是SQM董事會主席、有日裔血統的貢薩洛·格雷羅·山本 (Gonzalo Guerrero Yamamoto)

對於這一風波,目測最終大概率也會以鬧劇收場。只要智利還想繼續向東大出口車釐子和葡萄酒等產品,這種被“攪屎棍”攢倒出來的風波自然會煙消雲散的。

天齊鋰業在2023年度股東大會上的表態也證明了這一點,“我們在投資SQM時仔細研究分析了智利的法律法規環境,智利是拉美法律法規相對規範,營商環境友好的國家之一。目前遇到的情況也是中國企業在走出去過程中可能會遇到和需要應對的問題。對天齊來説,一方面積極應對智利遇到的問題並主張自己的合法權益,另一方面****也主動向有關部門尋求支持和幫助。”

商務部資料顯示,中國是智利第一大貿易國,2023年智利對華出口總額為374.49億美元,佔智利出口總額的39%,位列第一。智利自中國進口產品總額為198.3億美元,佔智利進口總額的23%,也位列第一。

智利《金融日報》2月23日報道,根據智利央行當日發佈的外貿報告,2023年智利對華出口總額為374.49億美元,同比下降4.4%,佔智利出口總額的39%,位列第一,主要出口產品為銅、纖維素以及櫻桃、葡萄等水果,其中櫻桃和葡萄的出口額分別為23.37億美元和9.02億美元。智利自中國進口產品總額為198.3億美元,佔智利進口總額的23%,也位列第一,主要進口產品為手機、電視和汽車。美國是智利第二大出口目的地,出口總額為143.08億美元;日本和韓國則分列三、四位,出口總額分別為68.03億美元和60.21億美元;美國也是智利第二大進口來源地,進口總額為171.61億美元,巴西和阿根廷則分列三、四位,進口總額分別為87.71億美元和57.28億美元。(商務部)

近年來國內企業出海提速,一些以前沒有被外界關注到的問題也暴露在世人面前。此次天齊鋰業遇到的問題可以從另一件事中汲取一些經驗。

做為同智利一樣盛產葡萄、葡萄酒的國家,曾經澳大利亞跳得比較高,結果澳大利亞紅酒對華出口受到了一點點波折。2021年3月26日,商務部發布公告,決定對原產於澳大利亞的進口相關葡萄酒徵收反傾銷税,實施期限自2021年3月28日起5年。

在此前的3年時間裏,我國自澳大利亞進口的葡萄酒數量累計下降99.63%,法國、智利、西班牙、意大利等國家的葡萄酒市場份額逐漸上升。

在市場上,與澳大利亞奔富紅酒(富邑集團)齊名的口糧酒正是智利的紅魔鬼(幹露酒莊),此消彼長。

有澳大利亞的前車之鑑,智利想要試試也是可以試一試的,更何況此次下場的並不是智利政府。

在澳大利亞政府換屆後,新的執政黨重修對華關係,在今年3月,商務部已經終止了對原產於澳大利亞的進口相關葡萄酒徵收反傾銷税和反補貼税。

如果我沒搞錯的話,幹露酒莊和SQM好像同屬皮大帥關聯家族龐塞家族,事情兜兜轉轉有了共同點。有點跑題了,對於雙方有沒有關係歡迎指正。

在這種起伏的商業博弈背後,國家意志的轉移才是最需要注意的。

近年來“鋰三角”試圖推動成立“鋰佩克”這個價格卡特爾,到目前還沒有推出的原因出來彼此間利益劃分沒有確定之外,顯然還是會有外部壓力的。

應對這一問題,顯然最好的方式就是將自身與這些主要的資源提供方進行捆綁,形成一個有共同利益的集體。

歐佩克成功早期靠的是產油國一條心,之後抱上巔峯期美國的大腿。伴隨着美軍的悍馬與軍艦走向高潮,變成“黑色黃金”。

那麼“鋰佩克”想要成功,需要依靠什麼呢,單純的資源輸出會引來眾多勢力的窺探。可行的方式自然是捆綁大國產業,隨着產業的發展走向全球。

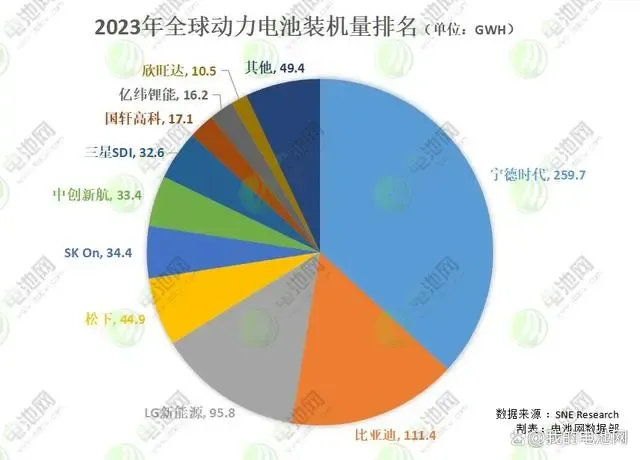

當下東大的新能源產業遙遙領先,動力電池方面,寧王、迪王后面還有一眾選手。在最新的全球動力電池裝車量排名中,前10家有6家中國廠商,寧德時代和比亞迪分列第一第二,韓國的LG新能源居第三。

這與去年動力電池全年裝車量排名接近,去年全年排名也是寧德時代和比亞迪領跑。這背後離不開全球最大的電動汽車市場,中國市場的支持,動力電池的裝車是跟隨者國產電動車走向全球的。

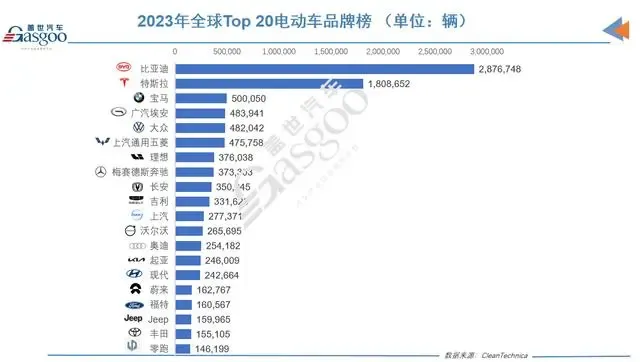

蓋世汽車數據顯示,繼2022年全球電動汽車註冊量首次突破千萬輛後,2023年的註冊量創下另一個里程碑,首次突破1300萬輛的大關,更接近1400萬輛,與2022年相比,實現了35%的增幅;電動車市場份額也從2022年的14%提升至16%,其中純電動汽車佔據11%的市場份額。

在電動車銷量品牌中,真的只是剩下了中國和外國,也就是一眾國產電動車vs特斯拉,傳統油車BB在電車領域開始掉隊,拉長拍扁的“甲殼蟲”變成了揉圓戳扁的“小饅頭”。

此外,還有光伏產業發展所帶來的儲能需求,這也是助力“鋰佩克”成長的核心支柱產業,目前國內光伏企業統治着全球90%的光伏產業(含“洗澡光伏”),在光伏產業上實現了清場式遙遙領先。

近日中國電力建設集團有限公司宣佈,其承建的新疆米東3.5吉瓦光伏項目第二標段工程成功併網,全球最大單體光伏項目記錄刷新。英國《獨立報》指出,這一光伏項目所能產生的電力,足以滿足像盧森堡、巴布亞新幾內亞這樣大小的國家全國一年的電力需求。

顯然“鋰佩克”想要發展,與東大的產業進行深度綁定才能促使“鋰佩克”真正成為一個涵蓋產業鏈上下游的托拉斯。畢竟沒有下游拓展需求,上游的資源也是無法直接轉化為收益的。

東大外貿出口的“新三樣”就是“鋰佩克”的東風。