美團收緊買菜業務,想全力打好本地生活戰爭_風聞

知危-知危官方账号-32分钟前

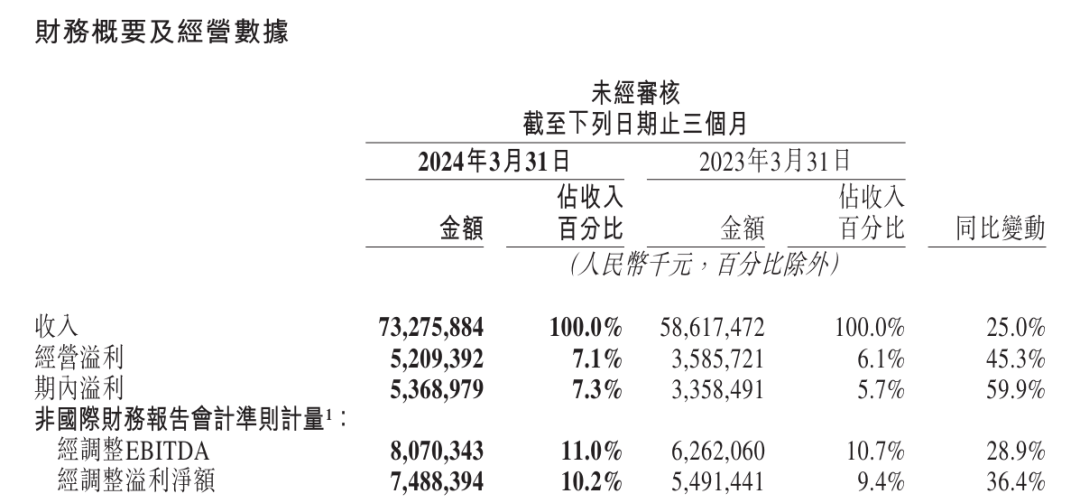

一季度,美團交出了一份階段性的好成績。

今年前三個月,美團收入 732.8 億元,同比增長 25%;由於核心本地商業利潤保持增長而新業務虧損大幅減少,美團的經調整淨利潤達到 74.9 億元,同比增長 36% 。

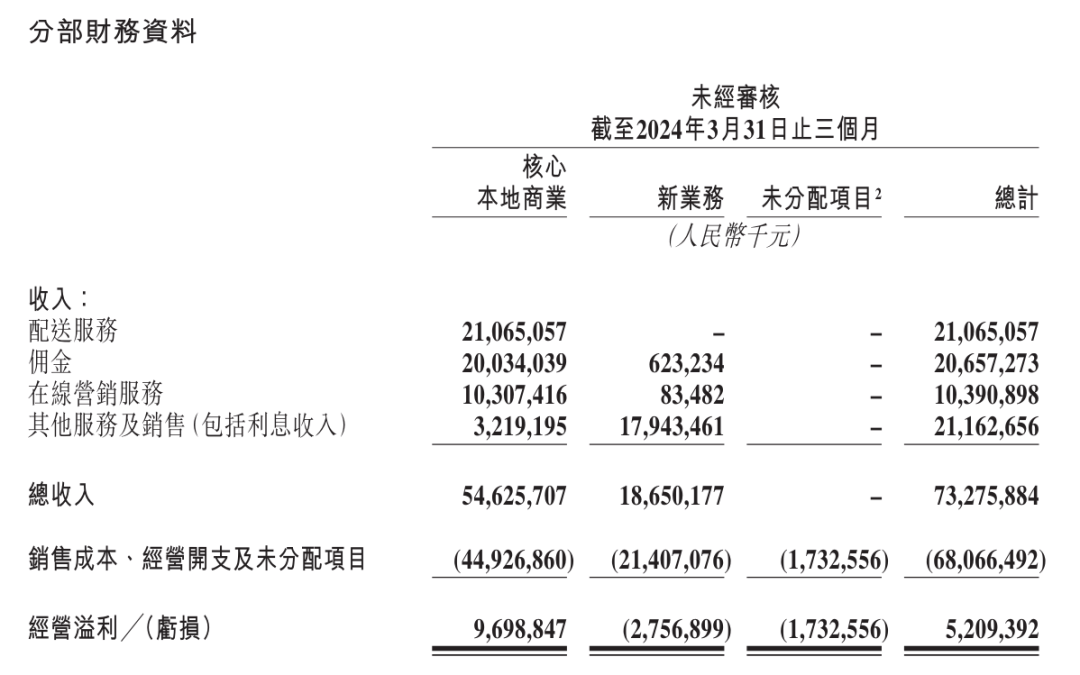

具體來説,核心本地商業的到家部分,美團一季度的即時配送( 餐飲外賣和閃購 )總單量達到約 54.6 億單,同比增長 28%,當然,由於春節返鄉,配送筆數環比去年 4 季度的 61 億單略微下降,這是正常的。

外賣的年活躍用户增長至接近 5 億,同時有越來越多外賣用户轉化為美團閃購用户,目前美團已經有近 7000 個閃電倉。

用户數與單量的增長,帶動配送服務收入( 主要反映到家業務收入 )達到 210.7 億元,同比增長 25% 。

在到家業務方面,運力依然是美團的護城河。

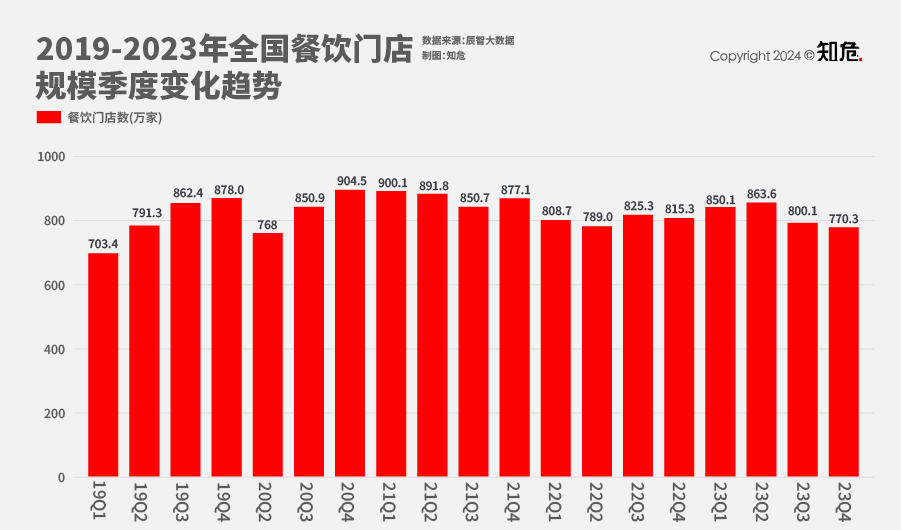

編輯部認為,美團到家業務的持續增長,實際上還受益於餐飲市場的高開店率、高閉店率。

據辰智大數據發佈的《 2024 中國餐飲年度趨勢 》報告,截至 2023 第四季度,全國餐飲門店規模約 770.3 萬家,全國餐飲門店總數保持在 800 萬上下已經有很多年。

**但,總量的平穩下是微觀層面劇烈的波動。**看起來無門檻的餐飲行業是創業最容易也是破產最容易的行業。

2023 年,全國餐飲門店的開店率為 30.4%,關店率為 34.5%( 分別表示新開店數、關店數與全國餐飲門店總數的比值)。這兩個數字説明每年有幾百萬家餐飲門店新開,同時有幾百萬家門店因經營不善而關閉。

也有其他機構的數據呈現了相同的趨勢,據久謙中台的數據,2023 年我國新開餐飲門店數量為 298 萬家,開店率為 43%;而 2023 年全國新關閉餐飲門店數量為 354 萬家,閉店率達 51% 。

一家能長期經營的餐飲門店,有回頭客積累,不太需要打廣告,會在合理的利潤之上參與競爭。而新開的門店,沒有客流,在美團平台上貢獻的投流收入是很高的,並且更可能用低價吸引客户下單。

也就是説,整個市場的開店和關店越活躍,美團越容易賺到錢。

鐵打的美團,流水的門店,不是虛言。

到店業務( 團購、酒旅 )方面,本季度的佣金、在線營銷服務、其他銷售和服務收入同比分別增長了 27%,33%,33%,依然小於到店酒旅 GTV( 總交易額 ) 60% 的增速。

結合經營利潤率看,美團本季度核心本地商業實現收入 546 億元,經營利潤為 97 億元,經營利潤率達到了 18% 。

這個經營利潤率水平,和 2023 年第三季度差不多,和 2023 年初的 22% 比是下降的,但環比去年四季度最差的 15%,則有所改善。説明本季度美團與抖音、快手之類的本地生活大戰烈度有所放緩。

**但,價格戰既然開始了,就很難在短期內很快結束。**經過中場休息、重整旗鼓之後,説不定下一場大戰又開始了。

對字節跳動來説,連虧損的遊戲業務都能關了重開,有什麼理由放棄 30% 以上利潤率的本地生活大蛋糕呢?

並且,本地生活戰場上也不只有抖音一個對手,攜程系,快手系,阿里系都是動作頻頻,沒有一個準備放棄的。比如,支付寶在 2023 年重啓了本地生活服務,在 App 首頁加入了 “ 消費圈 ” 入口。

還是那句話,對於到家業務來説,價格已經比較低了,對消費者來説速度快是最重要的。但對高單價的到店酒旅業務來説,理性的消費者是願意花點時間在不同平台上比比價格的。

核心業務之外,美團管理層曾宣佈 2024 年新業務( 美團優選、小象超市、快驢、共享單車、餐廳管理系統等 )虧損將大幅降低,一季度確實做到了。

本季度美團的新業務收入同比增長 18.5%,達到 187 億元,經營虧損下降到了 27.6 億元,與 2023 年每個季度平均虧 50 億元相比,虧損減少了 22 億。

據管理層在電話會上的發言,**新業務減虧主要是美團優選( 也就是買菜業務 )的效率提高。**美團優選提高了貨品加價率、降低用户補貼、關閉了部分表現不佳的倉庫等。

管理層還表示,到 2024 年下半年,新業務的虧損趨勢將進一步大幅下降。

也就是説,在買菜業務上,美團的策略是依然重視,但也在收緊,更注重效率和利潤。

如果新業務方面少了 2023 年的 200 億經營虧損壓力,那麼美團在本地生活戰場上,將會更加遊刃有餘,全力跟字節這樣不差錢的競對好好打一戰。