邯鄲銀行:貸款踩雷恒大,查年報要個人信息,不良率排城商行前列_風聞

财经九号-06-09 17:10

來源 | 財經九號作者 | 跳跳

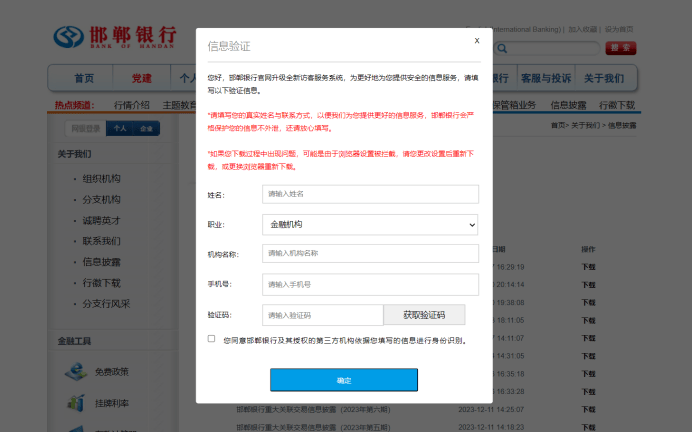

日前,作者在邯鄲銀行官網的信息披露一欄,想要查詢一下邯鄲銀行2023年年報,點擊下載後結果頁面跳出來一個信息驗證頁面,要求填寫姓名、職業、工作單位、聯繫方式,再通過發送驗證碼的形式進入下載。

這個操作把作者整懵了,要知道銀行的年報信息是屬於法定公開披露的信息,什麼叫法定公開,我相信很多人都能理解,那麼這份加了“鎖”,需要填寫“個人信息”這把鑰匙才能打開的年報中,藏了什麼秘密呢,弄得如此謹慎?

作者看過那麼多家上市非上市銀行的年度報告,查詢法定公開信息還要先填寫個人信息的,邯鄲銀行是唯一的一家。

有句話怎麼説來着,越要藏着,我就越想看。

1

要查年報先填個人信息,

是否違反相關法律法規?

邯鄲銀行的這個信息驗證還會對年報查詢人的信息進行身份識別,在這個信息驗證頁面,會有一個小的對話條**“您同意邯鄲銀行及其授權的第三方機構依據您填寫的信息進行身份識別。”**,如果你不勾選同意是無法點擊確定的;

也就是説,你填寫完信息,邯鄲銀行或其授權的第三方機構要對這些信息進行身份識別。你要查詢邯鄲銀行的年報,你就必須同意對方查詢甚至識別你的信息,否則就無法下載查看邯鄲銀行的年報信息。

請注意,這是很重要的點。

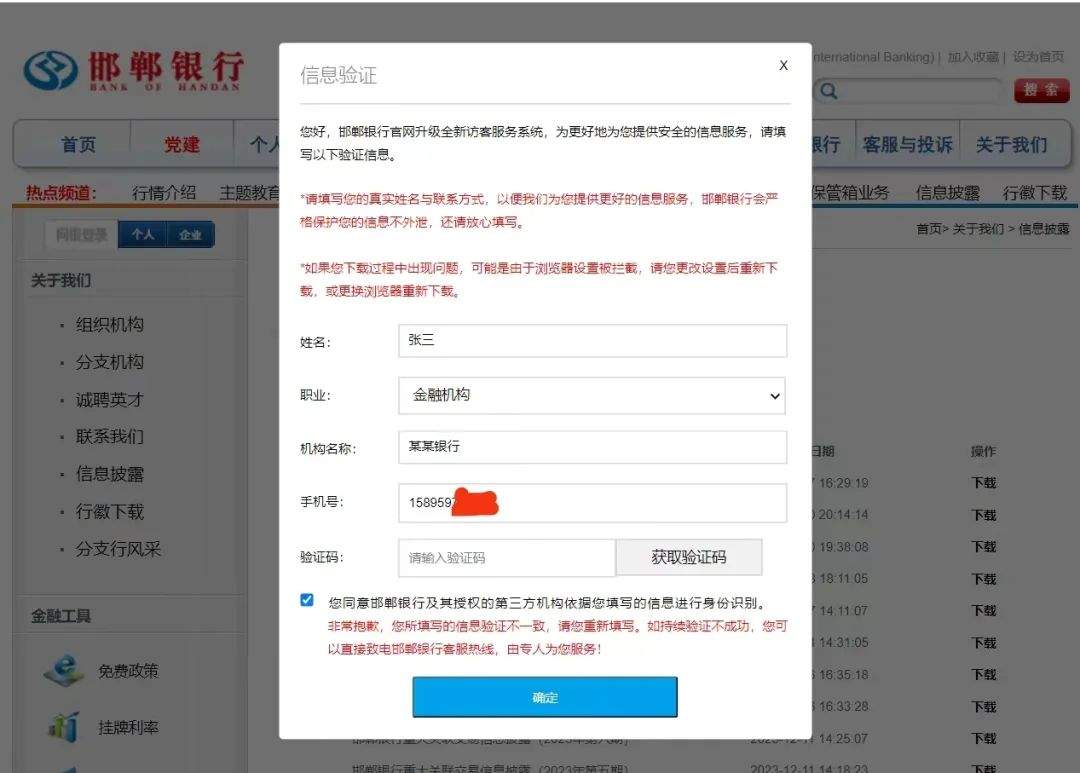

當然,如果你填寫的信息,比如姓名和手機號的註冊信息不匹配,你想隨便填寫,同樣也無法點擊確定進行查詢,系統會告訴你填寫信息驗證不一致,需要重新填寫。

顯然,這個信息驗證頁面,對來訪者的真實信息在後台通過某種連接進行了實名驗證。也就是前文所述的所謂身份識別。

值得一提的是,即便是進入了下載頁面,下載速度也是奇慢無比,反正作者多次個人名義進行的驗證下載,嘗試了多個網絡環境、瀏覽器甚至多台電腦,很難成功下載。有興趣的可以試試,或許以其他名義下載網速很快。

回到這個年報下載的信息驗證話題上,作者發現,邯鄲銀行的信息披露內容中,除了下載年報需要信息驗證之外,其他信息的查詢均是公開、無門檻的。

那麼邯鄲銀行年報對公眾查詢加了這一道“鎖”,而且還要收集、驗證查詢人的個人信息,是否合理合法呢?

根據原中國銀監會頒佈的《商業銀行信息披露管理辦法》的規定:“商業銀行應將年度報告置放在商業銀行的主要營業場所,**並按銀監會相關規定及時登載於互聯網網絡,確保公眾能方便地查閲。**中國銀行業監督管理委員會鼓勵商業銀行通過媒體向公眾披露年度報告的主要信息。”

請注意,確保公眾能方便查閲,而非設置門檻,這一管理辦法作為銀行業的監管規定目前仍然有效,邯鄲銀行是要和監管條款對着幹啊!

再來探討一下這個信息驗證涉及到的個人信息的收集和後台驗證是否合理。

根據《個人信息保護法》第六條的規定:“處理個人信息應當具有明確、合理的目的,並應當與處理目的直接相關,採取對個人權益影響最小的方式。收集個人信息,應當限於實現處理目的的最小範圍,不得過度收集個人信息。”

銀行的年度報告本來就是法定需要公開的信息,邯鄲銀行卻在法律規定之外加了查詢門檻不説,還要收集和驗證查詢人的多項個人信息,這些個人信息與邯鄲銀行的業務相關嗎?邯鄲銀行收集這些個人信息適用於什麼明確、合理的目的呢?

我想,這些疑問不妨留給人民銀行、金融監管局這些監管部門來判定吧。

2

多項財務指標惡化,

不良率排全國城商行前列

其實,作者以為邯鄲銀行大可不必對年報下載設置門檻,雖然業績不好看,但是公眾獲取信息的公開途徑也並非銀行官網一條路徑。

早在年初交易所發佈的邯鄲銀行2024年同業存單發行計劃中,邯鄲銀行就公開了其2023年大致的財務數據,年報麼畢竟經過審計了,披露的信息更多一些罷了。

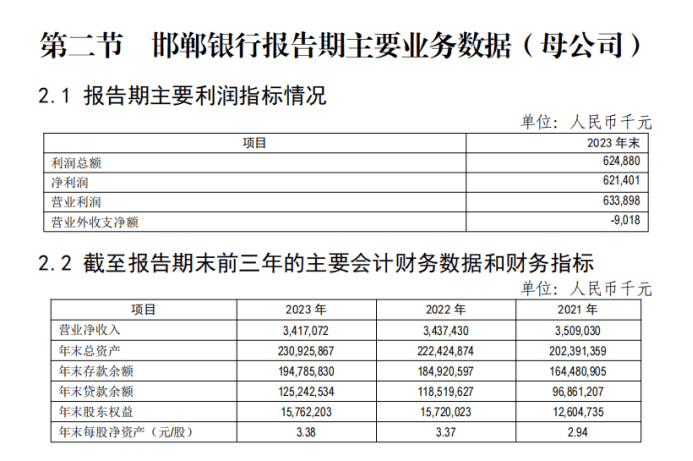

通過作者一番辛苦才下載的年報信息顯示,業績方面,2023年邯鄲銀行實現營業淨收入34.17億元,同比下降0.67%;實現淨利潤6.21億元,同比大幅下降58.51%。值得注意的是,這是邯鄲銀行連續兩年營收下滑。

業績不好看,多個監管指標也出現惡化。

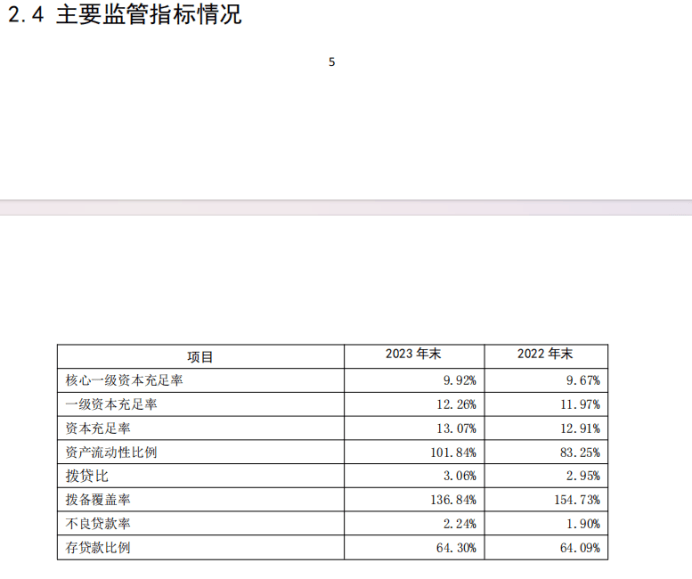

邯鄲銀行的數據顯示,其撥備覆蓋率從2022年底的154.73%下滑至2023年底的136.84%,已經跌破了商業銀行普遍意義上撥備覆蓋率150%的監管紅線;

而邯鄲銀行的不良貸款率則大幅升至2.24%,較2022年底的1.9%上漲了0.34個百分點。

需要指出的是,這個不良率放在全國的城商行中,也是拍的比較靠前的。

據企業預警通的統計的全國幾百家城商行的不良貸款率數據顯示,邯鄲銀行2.24%的不良率能在全國排進前20名,目前有統計數據的城商行不良率僅有16家高於邯鄲銀行;而在河北省內僅次於保定銀行、邢台銀行,邯鄲銀行不良率全省城商行第三。

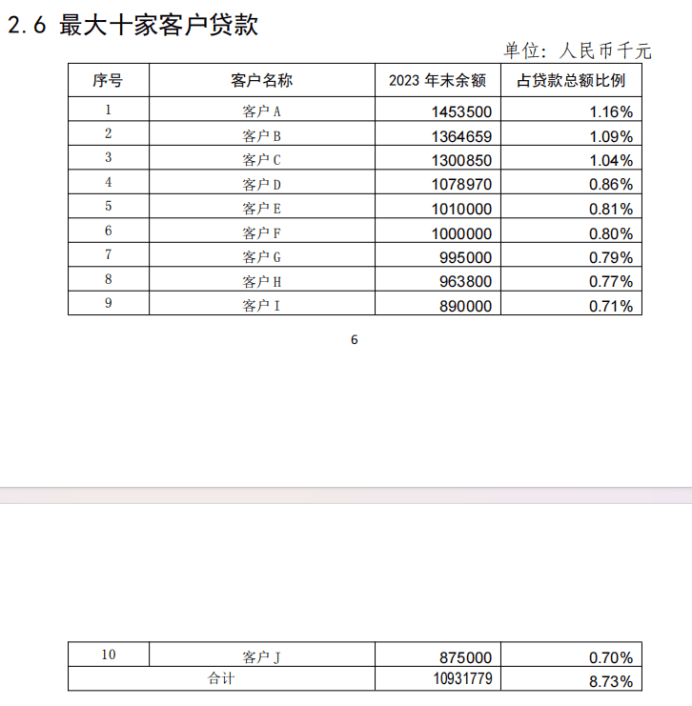

與此同時,邯鄲銀行的貸款集中度也比較高。

據年報顯示,邯鄲銀行前十大客户貸款餘額截至2023年底約109.31億元,佔同期資本淨額167.31億元的65.33%,許多銀行將貸款集中度(前十客户貸款餘額/上一期資本淨額)的紅線設定在50%。

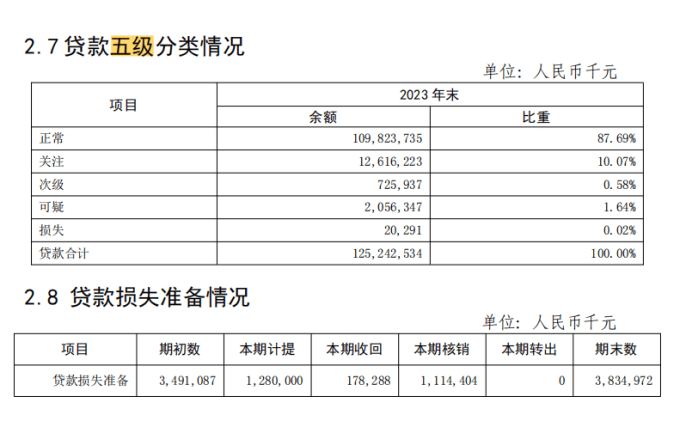

貸款集中度過高,由此帶來的貸款損失風險也就高。

據邯鄲銀行年報數據,**截至2023年底,邯鄲銀行1252.42億元的貸款餘額中,正常類貸款僅有1098.23億元,正常貸款僅佔貸款總額的87.69%,**這個數據表現在同行中並不好看。而非正常類貸款則高達154.2億元,這些對邯鄲銀行來説就是風險。

此外,邯鄲銀行在2023年的貸款損失準備,較2022年底增加了3.44億元至38.35億元。

3

踩雷恒大損失多少?放款公司已成失信人

有意思的是,邯鄲銀行也踩雷恒大地產了。

踩雷恒大有多苦,也只有銀行知道。至於邯鄲銀行貸款給恒大旗下子公司多少錢,作者在邯鄲銀行對外的公開信息中沒有看到。

作者從企查查中查詢得知,去年12月份,邯鄲銀行滙豐支行向邯鄲市中級法院起訴了邯鄲市大業房地產開發有限公司和恒大地產集團有限公司(以下簡稱邯鄲大業房地產和恒大地產),其中,邯鄲大業房地產是由恒大地產持股90%的子公司。

邯鄲銀行滙豐支行起訴的案由就是金融借款糾紛,可見邯鄲銀行也是掉進了恒大地產的債務泥淖中。

同樣據企查查信息,早在2022年,邯鄲銀行滙豐支行就在廣州市中級法院起訴了邯鄲大業房地產和恒大地產集團,案由同樣是金融借款糾紛。

這兩起起訴是否是同一筆貸款尚不得而知,如果是同一筆貸款,追了近兩年都沒追回來,恐怕也是基本無望了。

恒大地產欠銀行的貸款多了去了,恐怕也不差邯鄲銀行一家。

除了恒大地產,邯鄲銀行追債的直接對象邯鄲大業房地產情況也好不到哪裏去,中國執行信息公開網顯示,僅今年以來該公司就被強制執行2.39億元,而且邯鄲市大業房地產開發有限公司已經多次拒絕履行法律文書確定義務而被最高法公示為失信公司,即俗稱的“老賴”。

邯鄲銀行想追回貸款,難度可想而知。

至於邯鄲銀行在恒大子公司貸款問題上到底涉及了多少金額,作者節前向邯鄲銀行原辦公室趙主任發去微信詢問,截至發稿時仍未獲回覆。

(免責聲明:本文數據及信息均來自公司年報公告、公司官網、企查查、企業預警通等公開信息,數據或信息如有遺漏,歡迎更正,並以公司最終披露為準。未經授權,本文禁止轉載、抄襲或洗稿。)