年內漲幅翻倍!不要只盯着乘用車,錯過了商用車_風聞

读懂财经研究所-注册制时代,价值新坐标。10小时前

投資人很容易陷入思維定式:一定要在水大魚大的賽道尋找投資機會,對規模較小的行業則存在偏見。不過有時候,即使是市場較小的細分行業,也往往因為產業週期等因素跑出遠超大盤的股價漲幅。

比如最近一年的商用車,論起市場規模和隔壁的乘用車比起來不值一提。但商用車龍頭宇通客車今年股價已經實現了年內翻倍,把時間拉長一點,公司也跑出了兩年三倍,秒殺幾乎所有那些聚光燈下的各種新舊勢力。

想想也不奇怪,畢竟乘用車市場已經卷成一團。相比起來,商用車市場格局早已穩定,宇通客車的日子要舒坦得多。在加上商用車出海訂單爆發,給宇通客車帶來了高增長。兩者疊加下,宇通客車也就有了今年領跑汽車板塊的成績。

不過,股價爆發之後的宇通客車也並非全無隱憂。本文持有以下觀點:

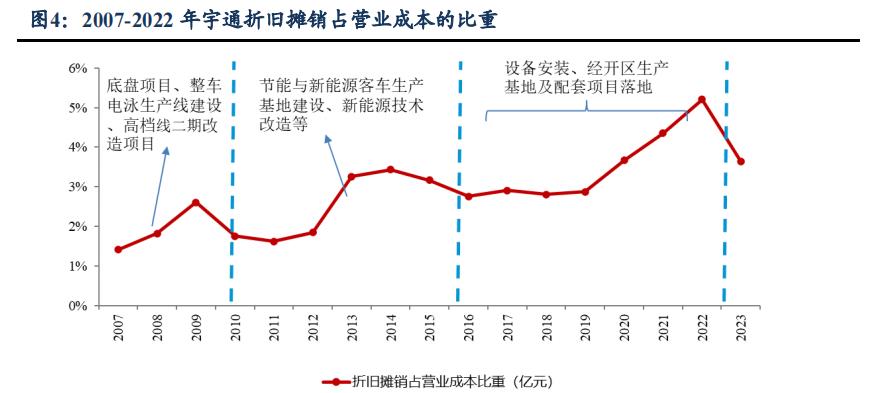

1、固定資產攤銷越過高成本佔比拐點。前些年宇通客車經歷了一輪產能擴張,增加的固定資產,公司計提折舊採用的是加速折舊法,有成本攤銷在前,利潤兑現在後的特點,目前公司攤銷成本已出現掉頭向下的趨勢,公司迎來利潤釋放期。

2、更容易兑現出海業績。2023年宇通客車海外收入超104億元,同比增長85.98%,海外收入佔比已接近4成。海外市場爆發的邏輯是,疫情後一帶一路政策拉動欠發達地區需求恢復以及歐洲客車電動化轉型,帶來了新能源客車的需求增長。

3、警惕銷量放緩的危險。5月份公司銷量同比增長11.17%,較前五個月銷量增速(51.9%)出現滑坡。雖然一個月的銷量樣本有限,但國內市場銷量持續萎縮,海外市場銷量大增也有“口罩”造成積壓後需求大量釋放的因素影響。後續公司高增長的持續性仍需驗證。

/ 01 / 宇通客車領跑汽車股

在新能源汽車滲透率放緩,行業價格戰加劇的情況下,汽車板塊不温不火。今年以來汽車ETF上漲4%,只是稍稍跑贏了上證指數。但其中並不乏有個股跑出了股價翻倍的驚人漲幅。

這支翻倍股,既不是營銷出眾的汽車新勢力,也不是全產業鏈加持的“迪王”。而是不顯山不漏水的宇通客車。今年以來,宇通客車股價最多上漲122%,雖然最近有些回調,但年內漲幅仍然超過96%,領跑汽車股。

宇通客車股價爆發,還是因為炸裂的業績表現。2023年,宇通客車實現營業收入270.42億元,同比增長24.05%;歸母淨利潤取得18.17億元,同比增長139.36%;今年一季度,實現營收66.16億,同比增長85.01%,淨利潤6.57億元,同比增長445.09%。各項數據都創下了近幾年的最好表現。

宇通客車業績爆發的邏輯是市佔率提升疊加折舊攤銷高峯已過,公司進入利潤兑現期。

從整個國內客車行業看,近些年一直是飽和狀態,2023年國內中大型客户銷量比2019年減少了34%。所以宇通客車的增長主要來自市佔率提升,僅2023年公司在大中型客車總體市佔率上就同比提高了7.95個百分點達到36.13%。市佔率提升的邏輯主要是,公司是最早開始佈局新能源客車的車企,這使它抓住了城市公交集中更新的紅利成為新能源客車龍頭。

在抓住新能源紅利後,公司也來到了利潤兑現期。2012-2016年公司經歷一輪產能擴張後,不再需要大量資本開支的。同時公司計提折舊採用的是加速折舊法,固定資產的折舊在早期會比較高,導致早期利潤壓力變大,但越往後折舊越低。

如下圖所示,在2022年之後,公司已越過攤銷成本拐點,公司利潤率也隨之釋放,今年一季度,公司淨利率同比提高近7個百分點。

無論是市佔率提升還是折舊壓力減小,都只是説明了宇通汽車為什麼能領跑商用車板塊。真正讓宇通客車跑贏乘用車的是海外市場。

無論是市佔率提升還是折舊壓力減小,都只是説明了宇通汽車為什麼能領跑商用車板塊。真正讓宇通客車跑贏乘用車的是海外市場。

/ 02 / 更容易兑現的出海業績

汽車出海成為行業的重要增長邏輯,不過乘用車出海面臨關税壁壘、產能遷移等等一系列的重重阻力,究竟能取得多大出海成績還有待觀察。但宇通客車已經實實在在拿到了驚豔的出海結果。

2023年宇通客車海外營業收入超104億元,同比增長85.98%,海外收入佔比已接近4成。海外出口大增後,市場也逐漸認知到客車出口帶動了行業週期反轉。公司在2023 年陸股通佔比從年初的 1%提升至年底的近20%。意味着,外資率先發現了宇通客户海外業務正對它進行新一輪價值重估。外資加倉也為宇通兩年三倍打下了基礎。

宇通汽車出海爆發,既在“天時”也在“人為”。2023年,我國客車出口量為43515輛,同比增長41.25%,創下歷史新高。海外訂單量大增的邏輯是目前我國客車出海主要集中在亞非拉等欠發達地區,疫情後一帶一路政策拉動了這些地區需求恢復。

宇通汽車出海爆發,既在“天時”也在“人為”。2023年,我國客車出口量為43515輛,同比增長41.25%,創下歷史新高。海外訂單量大增的邏輯是目前我國客車出海主要集中在亞非拉等欠發達地區,疫情後一帶一路政策拉動了這些地區需求恢復。

同時,客車出海也正從亞非拉地區向歐洲滲透,而歐洲客户正進行電動化轉型,在加上商用車規模相對乘用車較小,對當地產業衝擊有限,因此並沒有像乘用車一樣受到高關税保護,使商用車出口歐洲獲得了機會。

在本輪出口推動的客車新週期,宇通是最大贏家。在去年12708台出口增量中,宇通約佔1/3的份額。宇通客車能在出海中獲得優勢,是它的服務優勢起了作用。

與乘用車面向C端不同,商用車客户是B/G端,這就要求商用車並不是把車賣出去那麼簡單,售後維護才是更關鍵的一環。比如,為打通古巴市場,宇通建立了包括一個全散件組裝工廠,2 個大型維修中心和14個服務站,並配備流動服務車,隨時為故障車輛進行檢修服務。

目前,宇通也在海外市場具備了一定的服務網絡優勢,早在2002年宇通就實現了首次客車出口,是國內車企最早的一批。先發優勢下帶動服務優勢,截至 22 年底,宇通在海外市場擁有260餘家授權服務站或服務公司,330餘個授權服務網點,覆蓋海外全部目標市場。

那麼出海形勢一片大好下,宇通客車還能不能投呢?

/ 03/ 宇通客車還能不能投?

雖然宇通客車年內漲幅已經超過96%,是今年妥妥的大牛股。但從今年5月中旬開始,宇通客車股價有了回撤跡象,近一個月跌了10%。股價回撤正顯示出了投資人對宇通的擔憂,現在宇通的股價漲幅已經足夠大,公司是不是要到頂了?

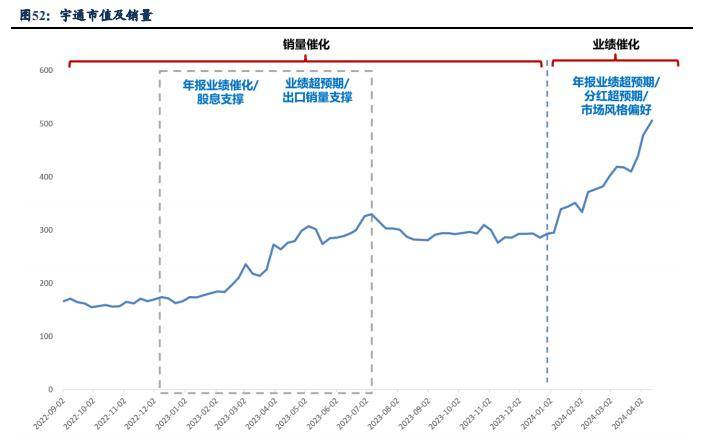

宇通有沒有到頂,還要從它的股價支撐因素説起。2023 年全年,宇通市值從 200 億提升至300億以上,逐月度及全年出口銷量高增為核心推動。2024 年初至今,宇通市值突破 500億元,該階段市值主要為2023年全年業績兑現超預期及分紅超預期推動。

目前宇通客車分紅已經落地在加上今年的巨大漲幅,部分投資人選擇“見好即收”,拿到分紅後撤離宇通成為近一個月公司股價下行的重要原因。未來,宇通客車股價走勢,仍然主要取決於銷量及業績能否維持住高增長趨勢。

目前宇通客車分紅已經落地在加上今年的巨大漲幅,部分投資人選擇“見好即收”,拿到分紅後撤離宇通成為近一個月公司股價下行的重要原因。未來,宇通客車股價走勢,仍然主要取決於銷量及業績能否維持住高增長趨勢。

不過,從最新的月度銷量數據看,宇通汽車能否維持高增長並不清晰。今年前5個月,宇通客車累計整車產量17003輛,同比增長45.69%;整車銷量15812輛,同比增長51.92%。但在5月份,公司產銷量增速出現大滑坡,5月公司整車產量3665輛,同比增長1.36%;整車銷量3483輛,同比增長11.17%。

雖然僅1個月份的銷量數據並不足以説明宇通客車即將增長到頂。但從國內外市場情況看,宇通客車的面臨的市場環境也難言樂觀。

國內市場,由於私家車普及減少了短距離客運市場的出現場景,客車市場會呈現萎縮趨勢。目前國內中大型客車市場最主要的購買力是公交車,但遺憾的是,公交車的主力購買方,地方財政壓力較大,短期內公交車銷量也難有較大起色。

而海外市場,從去年到今年上半年的需求銷量大增很重要的一個原因是口罩因素造成海外前期積壓需求大量釋放,至於積壓需求釋放後,海外需求還有多大增長目前並不清晰,仍然需要密切關注近期的乘用車出口數據。

總體而言,宇通客車經歷了一波兩年三倍的上漲後,目前估值已難説低估,一旦銷量放緩,業績有到頂趨勢,其股價也有較大風險。投資人需要密切關注行業及公司月度銷量數據,來把握後續波動風險。