起底最牛藥械股:連續虧損20年,然後市值翻了100倍_風聞

医曜-9小时前

當一家公司的發展歷程被定義為某種“模式”的時候,意味着這家公司已成為資本市場的傳奇之一。德康醫療就是這樣的傳奇,其“德康”模式正在被越來越多的企業效仿,公司股價也創造了“百倍”奇蹟。

耀眼的王冠背後,卻鮮有人注意到德康醫療一路走來的艱辛。在公司全面盈利之前,德康醫療連續虧損了二十年。然而,連續虧損並沒有擊垮德康醫療的意志,反而更加堅定了CGM賽道持續耕耘的決心。終於在公司成立的第二十個年頭,德康醫療實現了歷史性的扭虧為盈。

在當下全球醫療體系大分工的氛圍中,“大而全”的發展模式註定只能屬於有渾厚歷史積澱的跨國公司所有,而那些在這個時代中能夠突出重圍的公司,基本都屬於專注某細分領域的翹楚,德康醫療正是其中的典型代表。

無論是從商業層面,還是精神層面,永不言棄的德康醫療都猶如一座燈塔,為正處於發展艱難期的醫療器械公司照明瞭方向。|

01 打不倒我的,終將使我更強大

在德康醫療全面盈利之前,其長時間陷於虧損漩渦之中。

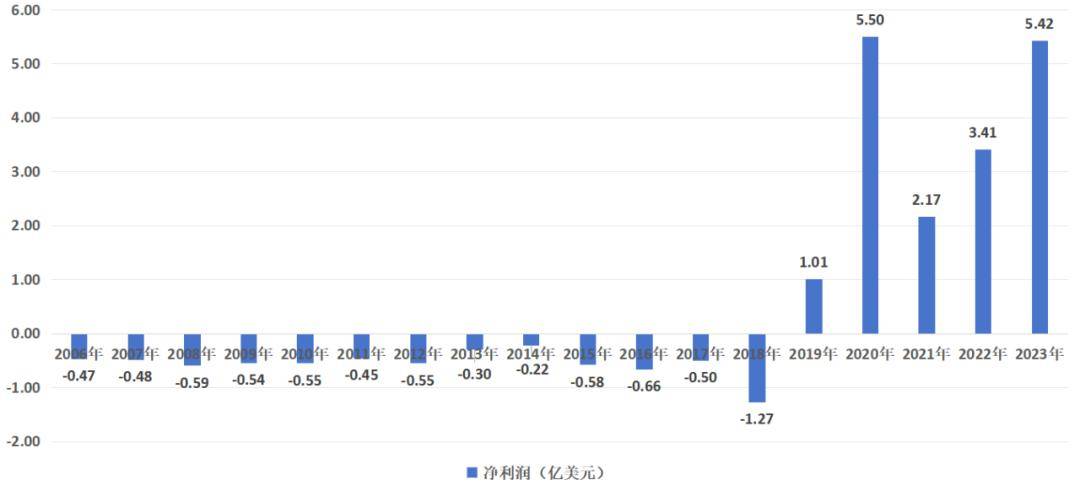

從2005年上市,至2019年盈利,德康醫療中間從未實現過盈利。在十三年時間中,德康醫療累計虧損7.16億美元,平均每年都會虧掉5500萬美元。對於任何投資者而言,長達十餘年的連續虧損,都是對投資信仰的考驗,但德康醫療管理層卻頂住了壓力,並沒有因外界的質疑去改變發展路徑。

德康醫療之所以成功,核心關鍵在於管理層能夠堅定不移地在既定路線上持續發展,不去追隨世俗的眼光,最終用業績征服市場。

圖:德康醫療淨利潤,來源:錦緞研究院

當然,德康醫療的堅持並非盲目自信,而是建立在糖尿病賽道深耕多年的洞察上。德康醫療專注的賽道為連續血糖監測裝置(CGM),這是一種對於傳統指尖血糖儀(BGM)的全方位升級迭代。

對於糖尿病患者而言,傳統採集指尖血的測量方法已經成為一種隱形負擔。由於BGM只能獲得採樣時間點的血糖濃度數據,因此想要獲得更多血糖信息,只能通過多次採血的方式實現。反覆採血就需要反覆刺破皮膚,造成疼痛和感染風險,甚至在外出的時候,血糖監控也會成為糖尿病患者的負擔。

BGM的這些缺點,CGM進行了全方位的升級迭代。CGM血糖監測系統硬件包括傳感器、發射器、接收器三大部分,通過埋植於皮下的傳感器時刻檢測組織液中的葡萄糖濃度,並將其轉變為電信號進行傳輸至配套接收器或手機APP,實現對血糖水平的連續監測。

從依從性、便捷程度等方面考量,CGM必將成為主流。如果非要給CGM找一個缺點的話,那或許就是太貴了,因此降本增效始終都是CGM持續進化的方向,這也是德康醫療最終成功的核心秘訣。

02 二十年降本之路

回溯整個德康醫療的發展歷程,堪稱一部現代企業降本增效史。

1967年,德康醫療創始人Stuart J. Updike 和 George P. Hicks博士在第一代“酶電極”技術上取得重要突破,這項研究可以將葡萄糖氧化酶固定在某種膠體基質中實現了酶的固定和穩定化,使葡萄糖氧化酶催化劑可以被反覆使用,並製成出世界上第一個酶電極。

正是基於這項開創性突破,引導了CGM模式的出現。終於在1981年,Updike開始嘗試將這項技術產業化,成立的Markerwell研究所,也就是德康醫療的前身。在1999年的時候,德康醫療正式成立,並收購了Markwell研究所的技術以進一步開發全植入連續葡萄糖傳感器。

不過在成立初期,由於研發路線問題,公司商業化進行的並不順利。經過多年磨礪,德康醫療終於在2006年推出了第一代CGM產品Dexcom STS CGM,該系統被批准使用長達72小時,每24小時最多可提供288個葡萄糖測量值。也正是憑藉第一代CGM產品產品的預期,德康醫療順利登陸資本市場。

但較為遺憾的是,Dexcom STS CGM雖然在技術上有所突破,但初期產品價格昂貴,市場接受度卻並不高。從公司財務報表維度觀測,德康醫療上市前幾年承受着極大的經營壓力,如2006年管理費用與研發費用合計是營收規模的20倍。

自此以後,德康醫療就走上了一條降本增效之路。一方面,德康醫療持續推出新一代產品,以期獲得更好的銷售成績;另一方面,管理層持續控費,始終都在致力於降低費用佔比。

2007年,第二代SEVEN CGM上市,將傳感器使用時間從3天延長到了7天;2009年第三代SEVEN PLUS CGM獲批;2012年,第四代產品G4 PLATINUM(G4鉑金)發佈,成為當時世界上最為先進的CGM系統;2015年,G4產品的升級版產品G4 PLATINUM CGM發佈。

圖:德康醫療歷代產品上市歷程,來源:德邦證券

第五代產品G5移動CGM系統開始,德康醫療的CGM產品就進入了全移動時代。2017年,G5移動CGM系統成為當時美國第一個也是唯一一個可用於Android的CGM平台。此後,2018年發佈的第六代產品G6集成連續血糖監測(iCGM)系統不僅擁有10天的連續傳感器檢測技術,而且既可以用作獨立的CGM,也可以集成到自動胰島素給藥(AID)系統中。

總結而論,德康醫療CGM產品主要為三大迭代方向:MARD(兩組數據之間誤差)持續降低、傳感器佩戴時間不斷延長、產品體積不斷縮小。

從經營數據看,德康醫療銷售和管理費用佔比在第三代產品推出後就降至85%以下;在第五代產品推出後,此項數值降至50%之下;在第六代產品推出後的2019年,銷售和管理費用佔比已經僅為35%。

圖:德康醫療費用情況,來源:錦緞研究院

其實,早在第六代產品推出的2018年,德康醫療就已經能夠實現經營層面的盈利。但由於當年在研發費用狂投4.17億美元,最終反而讓2018年的虧損較2017年同比放大,而公司的盈利時刻也被推遲至2019年。

但這些並不能改變德康醫療盈利能力的釋放。最近五年,德康醫療盈利能力持續增強,其2023年淨利潤已經突破5.23億美元。

03 CGM戰場的核心:性價比

從商業模式看,德康醫療是典型的“生態型”生意。

雖然CGM的核心產品是機器,但真正賺錢的卻是需要頻繁更換的傳感器。在2023年中,德康醫療九成的營收來自於一次性傳感器,而可重複使用硬件僅為總營收的10%。

可以説,德康醫療用了20年的虧損,培育了用户對於公司CGM產品的依賴。而這長達二十年的“虧損”積澱,正是德康醫療別人無法企及的競爭護城河。

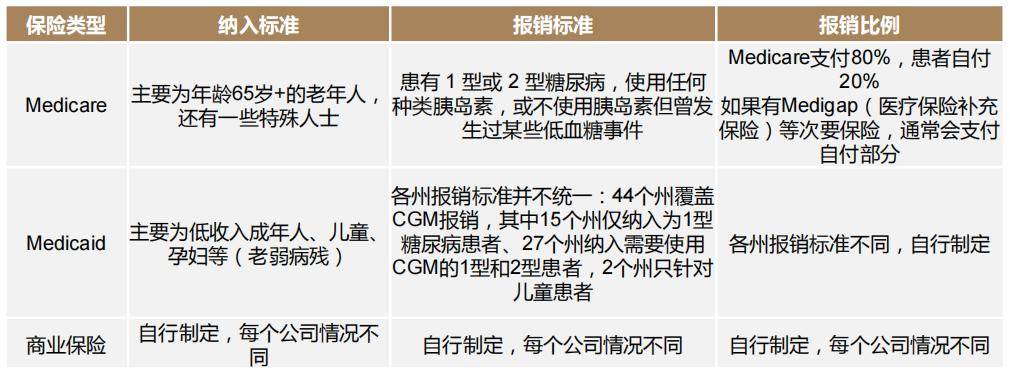

在支付端,公共醫保和商業私人保險覆蓋進一步助推了德康醫療產品的放量。

2017年,CMS在美國的Medicare Part B下建立了醫療CGM分類,對於符合條件的糖尿病患者覆蓋80%的CGM費用,Medicare主要針對65歲以上老年人和殘障人士。至2020年底,擁有會員最多的7大商業私人保險均已發佈CGM分類的覆蓋政策,這些會員均可以協議價購買德康醫療的CGM。

圖:美國CGM報銷制度,來源:德邦證券

在外部合作方面,德康醫療保持着非常開放的合作態度。

早在2015年,德康醫療就宣佈和Google攜手開發下一代CGM產品,於是有了可用於Android的G5。此後,德康醫療將G6和多家胰島素泵或胰島素筆廠商開展合作,如Insulet、Tandem Diabetes等,實現半自動化胰島素輸注。除此之外,還與Bluestar等多個糖尿病管理平台合作,讓患者和醫生實現更好的血糖管理。

這些外部合作,促使德康醫療生態競爭力持續釋放,患者對於德康醫療產品的信賴度也進一步增強。

不過,這種強勢也並非無懈可擊的。隨着德康醫療業績的釋放,雅培等巨頭也開始嗅到商機,全面入局這一賽道。作為後來者,雅培FreeStyle Libre主打性價比路線,自2014年首款產品上市後就迅速搶佔市場份額,至今其已經成為美國市場佔有率第二的CGM產品。

以用户費用為例,雅培最新的第三代FreeStyle Libre產品的年使用費用大約是德康醫療G6產品的三分之一(約1700美元左右),疊加美國商業保險一年1500美元的報銷限額,FreeStyle Libre性價比得到進一步釋放。雅培FreeStyle Libre的強勢緊逼之下,德康醫療G7產品年費用也較G6有所下降。

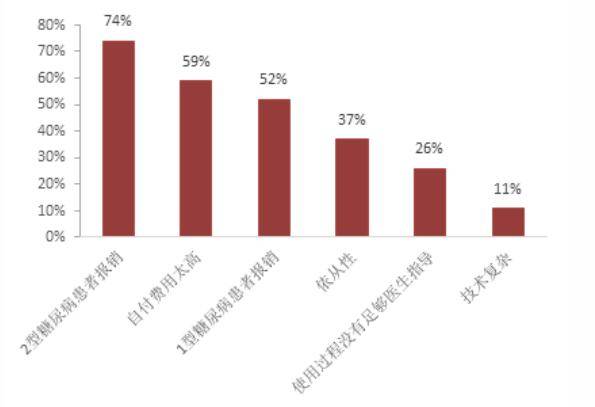

在摩根大通對於美國CGM患者購買因素的調查中,價格、醫保報銷比例是患者最關注的事情,依從性和醫師指導等技術因素反而沒有那麼重要。這也從側面揭示了CGM的核心其實就是價格與報銷。

圖:美國患者購買CGM考慮因素,來源:西南證券

放眼整個CGM賽道發展趨勢,除技術層面的競爭外,性價比或將是未來競爭的另一條核心主線。在CGM渠道BGM趨勢逐漸形成的情況下,德康醫療擁有口碑和先發優勢,而雅培FreeStyle Libre則依靠性價比突圍。

迴歸國內市場,CGM迅猛發展將是一個大趨勢,但這有一個前提,那就是國產CGM產品的性價比必須持續提升。只有當CGM價格與BGM價格相差沒有那麼大時,國內CGM才能成為真正的主流。