不到1折也賣!狂甩不良資產,消金公司意欲為何?_風聞

柒财经-汇集新鲜资讯。关注金融创新报道。3小时前

2022年底,銀行業信貸資產登記流轉中心(以下簡稱“銀登中心”)發佈通知,將持牌消金公司納入為第二批試點業務機構範疇。

由此,持牌消金公司不良資產轉讓迎來新曙光。

過去一年,據柒財經不完全統計,包括螞蟻消金、招聯消金、中銀消金、中郵消金在內,大致有23家持牌消金公司在銀登中心開設不良貸款轉讓業務賬户,其中有11家共發起了18個不良資產轉讓項目,涉及債權金額共計約214.68億元。

毫無疑問,被“桎梏”多年的消金公司,正試圖抓住這波難得的“主升浪”,把該甩的、能甩的“包袱”統統丟出去。

01 消金公司成不良轉讓新主力

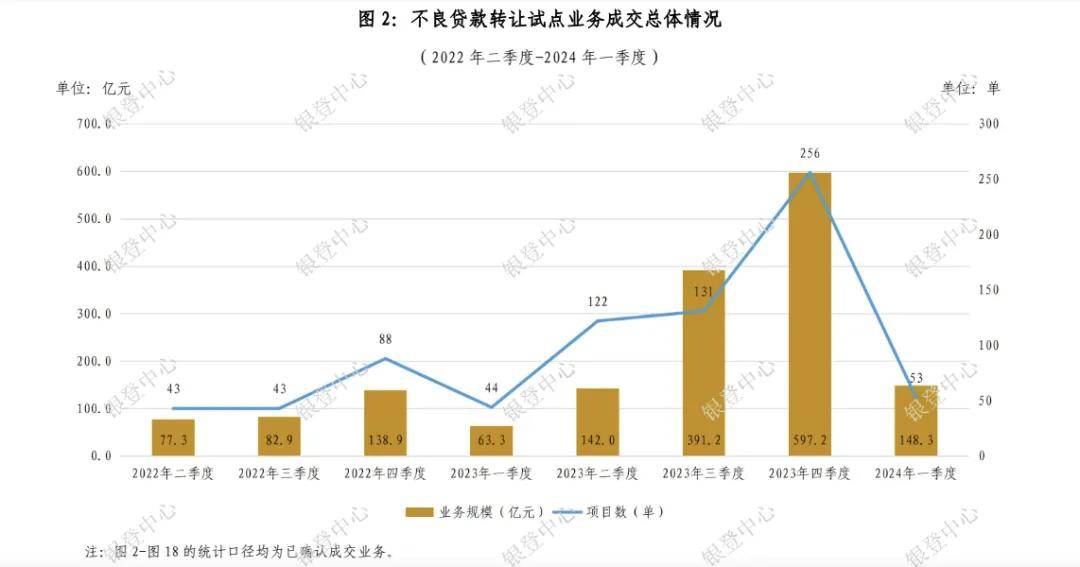

據銀登中心此前披露的《2023年四季度不良貸款轉讓試點業務統計》報告,從2023年第三季度開始,金融機構不良貸款轉讓的業務規模和成交單數均出現爆發式上漲。

到了第四季度,上漲勢頭更為顯著,不良貸款轉讓掛牌336單,同比增長195.2%;不良貸款轉讓掛牌金額752.9億元,同比增長327.8%,該兩項數據均創下自試點擴容以來單季新高。

亢奮情緒持續催化交易沸點,2023年四季度的不良貸款轉讓確認成交256單,成交金額597.2億元,同比2022年四季度分別增長191%、330%。

從出讓方類型結構來看,“憋屈”了很久的消費金融行業貢獻了“新增量”,紛紛趕往壞賬兜售的“大集”一吐為快。

2023年三季度,消金公司不良資產轉讓的業務規模170.5億元,佔比高達43.6%,僅次於全國性股份制銀行的業務規模174.1億元;至2023年四季度,消金公司涉及不良資產轉讓的業務規模驟降至18.9億元。

驟降主要因為2023年8月捷信消金出清了一筆涉及126萬人,未償本息合計高達170億元的個貸不良資產包。

進入2024年,消金公司在這塊的攻伐進一步提速。一季度,消金公司完成不良資產轉讓的業務規模為18.9億元,在諸多參與主體中佔比12.74%,環比2023年四季度的2.2%,大幅上揚16.7個百分點,正擔綱為新的市場主力。

邁入二季度,隊伍行動的速度還在加快,力度也在強化。

柒財經注意到,5月末至6月初,中銀消金在銀登中心密集刊登多起個人不良貸款轉讓項目招商公告。

截至6月12日,中銀消金年內已累計掛牌42期個人不良貸款資產包(包括招商公告),累計擬轉讓金額約67.39億元。而在2023年,中銀消金僅掛牌4期個人不良貸款轉讓項目,涉及逾期本息金額約6.41億元。

中銀消金加大不良資產轉讓動作背後,或與其資產質量下行,不良率抬升壓力有關。2023年末,中銀消金的不良貸款達24.95億元,較2022年末增加7.67億元;不良貸款率近三年分別為2.94%、2.80%、3.47%,風險敞口急劇擴大。

但與此同時,2021-2023年,中銀消金的撥備覆蓋率由321.27%下降至231%,資本充足率分別為15.34%、13.68%、12.24%,資金“安全墊”逐年變薄。

02 雷聲大、雨點小

儘管消金公司涉足不良資產轉讓業務的積極性很高,但觀其效果,卻有些雷聲大,雨點小,普遍呈現出定價偏低或“有價無市”的窘態。

4月中旬,多家媒體報道,捷信消金即將轉讓一個本金規模高達260億的資產包,報價僅為20億元,相當於打了0.77折,連1折都沒到。

再如,中銀消金最新發布的第40期個人不良貸款轉讓公告中,未償本息合計約2560.09萬元,起始價僅為389萬元,相當於打了1.52折。

▲圖源:銀登網

個人不良貸款回收率低,喊不上價,是不爭的事實。

從全行業層面看,個貸批轉平均折扣率VS單户對公平均折扣率,前者只在2021年第一季度和第二季度超過10%,其餘時間均低於10%,最低曾達到2.2%;後者只在2021年一季度低於50%,其餘季度均超過50%。雲泥之別,一目瞭然。

柒財經粗略梳理,2023-2024年,消金公司發起的不良資產轉讓項目中,絕大多數起始價格對應債權金額的比重低於10%,最低達到2.33%。幾乎都可以稱之為“骨折價”“跳樓價”。

究其原因,一方面,消金公司的目標客羣大都集中在下沉市場,信用狀況較為一般,多數為無抵押貸款,違約率較高,且數據量大、用户分散、時間長,對應的壞賬核銷難度和成本往往很高。

捷信消金2023年8月甩出的170億個貸不良資產包,其加權平均逾期天數為1546天,1441969筆貸款五級分類均為損失類。按照逾期時間計算,該筆損失貸款包大概要追溯到4年前,即2019年左右。

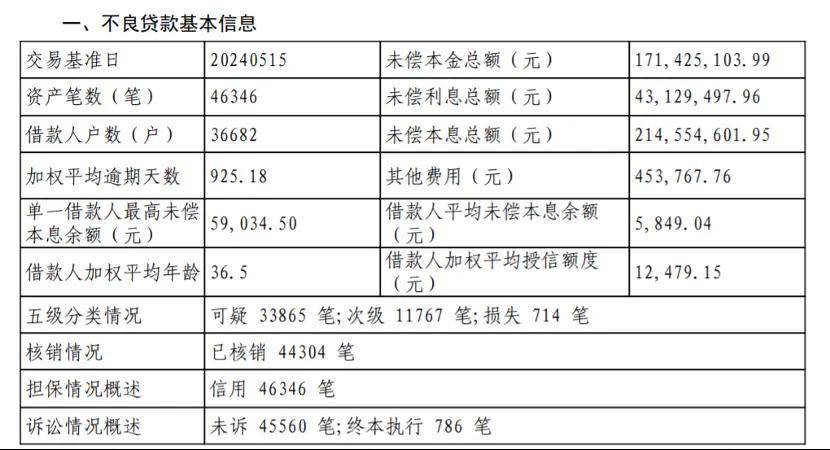

四川錦程消金2024年第1期個貸不良資產包,未償本息合計約2.15億元,借款人户數36682,加權平均預期天數925.18,資產筆數46346,且全部為信用擔保(無抵押),每一項都極具挑戰。

▲圖源:銀登網

另一方面,也和供給側突然噴湧,而市場流動性較弱有關,以及AMC(資產管理公司)處置能力待提升等,一定程度會掣肘消金公司不良資產轉讓的價格。

“目前,專門處理不良資產的AMC正在評估他們收購持牌消金機構不良資產包的潛在利潤。如果這項業務不能帶來可觀的收益,這些機構可能不會有興趣入市。”一位來自民間資產管理公司的人士曾坦率地表達了他的觀點。

03 壞賬“大甩賣”背後

消金公司集體性的壞賬“大甩賣”,實則映射出整個行業日漸壯大的不良體量和不斷走高的不良貸款率。

惠譽博華研報顯示,2022年,消金行業不良貸款餘額為185.24億元,同比增長23.58%,平均不良貸款率為2.22%,自2018年後首次回升,且不良貸款餘額增速已超過其貸款餘額增速。惠譽博華預測,消金行業整體資產質量在2024年仍將承壓。

零壹智庫出版的《中國消費金融公司洞察報告(2023)》亦指出,“消費金融公司”長尾+下沉“的客羣定位本身決定了其信用風險要高於銀行,但近年來其貸款不良率有所抬升,考慮到壞賬率指標本身存在滯後性,消費金融不良率壓力短期內仍將持續。”

反饋到財報上,過去幾年,部分消費金融機構不良貸款率總體呈上行趨勢。除了中銀消金,招聯消金、湖北消金、金美信消金等玩家概莫能外。

數據顯示,2021年至2023年,招聯消金的不良貸款率分別為1.83%、2.22%、2.45%;2019年至2022年,湖北消金的不良貸款率分別為2.21%、2.32%、2.35、2.41%;2020年至2023年,金美信消金的不良貸款率分別為1.04%、1.46%、1.44%、1.82%。

從上述個例管窺,大體也能佐證消金行業不良的承壓狀態。

該背景下,監管有條件開閘,無疑為賽道成員提供了一個時不待我的“泄洪”出口,也引致全體高潮。

但現實太過骨感,消金公司意向的不良資產轉讓,實操中更像是一波強有力的壞賬拋售和清倉。就這,受讓者還要多方考量和挑剔。