三度贊助歐洲盃的海信,能完成3000億目標嗎_風聞

零态LT-零态LT官方账号-最独到的商业洞察1小时前

**作者|**張堯

**編輯|**胡展嘉

**運營|**陳佳慧

**出品|**零態LT(ID:LingTai_LT)

北京時間6月15日凌晨3時,2024歐洲盃揭幕戰在德國慕尼黑正式打響,東道主德國隊坐鎮主場,5-1大比分戰勝蘇格蘭取得開門紅。

當然,今年是海信第三次亮相歐洲盃賽場,在官方贊助商身份之外,海信今年還作為2024歐洲盃VAR(視頻助理裁判)顯示官方合作伙伴提供技術支持,助力裁判做出更精準的判斷。

曾靠贊助體育賽事吃到“甜頭”的海信再次揚帆出海。

2024年5月28日,海信集團宣佈,成為本屆歐洲盃VAR(視頻助理裁判)顯示官方合作伙伴。歐洲盃期間,海信將為設於萊比錫的VAR裁判總部提供顯示技術支持,幫助裁判做出更精準的判斷。

這是海信第三次拿下歐洲盃,對於海信來説,近兩年贊助國際體育賽事不容有失,因為還有半年左右時間,其就將直面自己的“3000億”之約。

2019年集團客户大會上,海信集團對外表示,2025年,整個集團的總營收要達到3000億元。官網資料顯示,2018~2023年,海信集團營收從1266億元增長至2000億元,複合年增長率為9.58%。在此期間,海信集團贊助了多屆歐洲盃、世界盃。

不過需要注意的是,房地產業承壓以及移動互聯網不斷衝擊的背景下,目前白電和黑電產業紅利正在加速逐漸,諸多家電企業都瞄準海外市場,推出了諸多具備競爭力的產品。

靠贊助體育賽事,能讓海信集團實現“3000億”目標嗎?

海信家電發展多年

海信日立完成突圍

整體而言,海信集團有兩大支柱,分別為主營白電的海信家電和主營黑電的海信視像。其中海信家電2023年營收856億元,同比增長15.5%,約佔集團總營收的42%,堪稱半壁江山。

值得注意的是,2019年之前,海信家電的業績其實並不亮眼。財報顯示,2013~2019年,海信家電的營收從244億元增長至375億,複合年增長率僅7.43%。

之所以2019年後,海信家電的業績飛速攀升,主要得益於並表海信日立。2019年3月,海信家電以2500萬元受讓聯合貿易持有的海信日立0.2%股權,完成後,前者持有海信日立49.2%的股權。

官方資料顯示,海信日立主營商用和家用中央空調,因具備先發優勢以及核心競爭力,目前已成行業頭部企業。產業在線數據顯示,2021年1~11月,海信日立中央空調多聯機內銷額同比增長35.40%,出貨額市場份額為19.45%,多聯機央空龍頭地位穩固。

將海信日立收入麾下後,海信家電的業績開始飛速上漲。財報顯示,2020~2021年,海信家電營收分別為483.93億元、675.63億元,分別同比增長29.21%和39.61%。

▲圖:海信家電2023年財報

與此同時,海信日立也為海信家電貢獻了絕大部分淨利潤。財報顯示,2021~2023年,海信家電來自海信日立的淨利潤分別為11.90億元、13.37億元以及15.94億元,分別佔各期公司總淨利潤的122.30%、93.17%以及56.19%。

這也從側面揭示出,海信家電的其他業務線極為羸弱。

官方資料顯示,海信家電擁有海信、容聲、科龍等品牌,涵蓋冰箱、中央空調、家用空調等業務線。雖然產品線頗廣,但對比美的、格力、海爾等企業在家用空、冰、洗等領域稱王稱霸,海信的家用白電產品一直處於弱勢地位。

以冰箱產品為例,奧維雲網數據顯示,2023年冰箱線上市場,海爾、美的、容聲品牌的市場份額分別為33.85%、13.86%以及12.09%。

▲圖:海信家電2023年財報

市場份額更高,意味着海爾可以實現規模效應,進而打開利潤空間。財報顯示,2023年,海爾智家電冰箱產品的毛利率為32.22%,同比上漲0.34個百分點。對比而言,同期海信家電冰洗產品的毛利率僅為13.11%,比海爾智家電冰箱產品的毛利率低19.11個百分點,相差懸殊。

或許是因為現有產品遲遲難以打開市場,過去幾年,海信家電一直致力於併購其他企業,以圖復刻海信日立帶來的業績神話。比如,2021年5月,海信家電斥資13.02億元控股日本三電,試圖切入汽車熱管理市場。

不過遺憾的是,簡單的收購整合,不光沒能推動海信家電業績攀升,甚至嚴重侵蝕了其利潤。前文提到,2021年,海信日立貢獻的淨利潤,佔海信家電總利潤的122.30%。如果剔除海信日立的貢獻,那麼海信家電將處於虧損狀態。

這主要系海信家電貿然控股日本三電所致。財報顯示,2021年5月併購至當年年末,日本三電的淨利潤為-1.34億元,基於此,海信家電確認了1億元的投資虧損。

顯而易見,儘管已發展數十年,但在海信日立之外,海信家電的其他白電業務均沒有展現太強的競爭力以及增長潛力。

一旦海信日立業績觸頂,海信家電將面臨巨大的成長壓力。

電視產業紅利觸頂

海信視像承壓

與家用白電產品遲遲難以統治市場形成截然反差,海信集團的黑電產品稱得上是行業領頭羊。

奧維睿沃數據顯示,2023 年,海信系電視全球出貨量市佔率為 13.23%,同比上漲 1.17 個百分點,位居世界第二。不過需要注意的是,隨着移動互聯網飛速發展,消費者的注意力被手機牽制,電視產業的發展紅利正逐漸消逝。前瞻產業研究院披露的數據顯示,2016年,中國電視開機率為70%,到了2022年,這一數字下跌至30%。

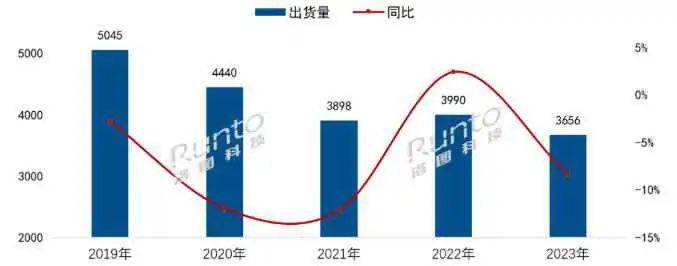

▲圖:洛圖科技

消費者熱情不再,自然引發電視銷量下滑。洛圖科技披露的數據顯示,2023年,中國電視市場品牌整機出貨量為3656萬台,同比下滑8.4%。

電視產業紅利消逝的背景下,海信視像的銷量也難以跟上產量。財報顯示,2023年,海信視像顯示產品生產量為2744.19 萬台,同比增長6.24%;銷量為2729.26萬台,同比增加5.21%;庫存量為134.55萬台,同比增長12.48%。

橫向對比不難發現,海信視像顯示產品的生產量和庫存量增速均高於銷量。這説明,海信視像正面臨動銷不暢的挑戰,很難進一步實現規模效應。

▲圖:海信視像2024年Q1財報

在此背景下,海信視像的業績高度承壓。

財報顯示,2024年Q1,海信視像營收127.02億元,同比增長10.61%,歸母淨利潤4.67億元,同比下跌24.81%,出現“增收不增利”的問題。

這一方面確實是因為市場需求有限,另一方面,也與面板價格飛速抬升有關。信達證券披露的數據顯示,2024年Q1,45英寸、55英寸和65英寸的液晶電視面板價格分別同比上漲14%、39%以及38%。

事實上,此前幾年,海信視像的淨利潤之所以穩步攀升,恰恰得益於面板價格大幅下探。比如,調研數據顯示,2021年7月~2022年8月,43英寸液晶電視面板價格從139美元/片,下跌至50美元/片,降幅高達64%,50、65英寸液晶電視面板價格也分別驟降65%、63%。

得益於此,2022年,海信視像智慧顯示終端和新顯示業務的毛利率分別同比上漲3.45和3.91個百分點。由於毛利率大幅提升,營收下跌2.27%的背景下,海信視像的淨利潤大幅增長47.58%。

可以發現,目前海信視像面臨的最大挑戰,就是下游需求有限,愈發難以打開銷量,不得不被動承受上游原料成本的激烈動盪,進而引發業績波動。

如果接下來海信視像的下游銷量持續萎靡,其業績或將進一步惡化。

謀求全球化和高端化

海信集團亟待“補課”

因業績增長承壓,過去幾年,海信集團高層也屢屢生變,其中董事長換了兩任,總裁換了一任。2023年初,海信集團發文稱,林瀾博士辭去海信集團董事長職務,集團總裁賈少謙接任。

據悉,2019年開始,70後賈少謙負責海信整體經營,任職4年時間,集團營收增長45%,利潤增長77%。顯而易見,海信希望借更年輕的高管,實現業務破局。

▲圖:海信

上任後,賈少謙給海信集團開出的“藥方”是高端化和全球化。

世界經濟論壇第54屆年會上,賈少謙對外表示,海信將在全球化發展中向高端技術轉型。

事實上,結合科技產業的宏觀趨勢來看,海信集團追求高端化和全球化轉型,有很強的合理性。

目前家電產業紅利正加速消失,家電企業如果想要進一步成長,那麼就需要通過全球市場消化過剩的產能,並且通過溢價能力更強的高端產品,擴大利潤空間。

其實,海信視像早已通過在海外市場鋪設銷售渠道,以及大力贊助世界盃、歐洲盃等體育賽事,深刻昭示出全球化藴含着巨大的商業價值。財報數據顯示,2023年,海信視像境外渠道營收247.47億元,同比增長20.45%,營收佔比高達51.14%,甚至超過了中國市場。

2019~2023年,海信視像海外營收年複合增長率高達14.82%。可以説,正是通過積極佈局海外市場,海信視像才得以避免身陷負增長泥潭。

不過中國黑電產業競爭加劇的背景下,諸多企業也在加碼海外市場。

以TCL為例,2023年,TCL電視全球出貨量達2526萬台,同比增長6%,增速高於海信視像。照此趨勢發展,接下來TCL電視的市佔率很有可能超越海信視像。

為了提升產品的吸引力,接下來海信視像更需要做的,其實是加碼底層技術,構築核心競爭力,為利潤空間更大的高端產品全球化發展,奠定夯實的基礎。

2023年,海信視像控股了乾照光電,將觸手延伸至最前端的芯片領域。

自研芯片雖然可以構築深厚的商業護城河,但也要求企業投入更多的資金。財報顯示,2023年,乾照光電研發投入僅1.21億元。這一研發費用對於自研芯片來説,可謂杯水車薪。

據不完全統計,2023年,A股199家半導體上市公司合計研發支出為794.76億元,其中研發支出超10億元的公司有22家。即便如此,中國芯片企業仍未拿出行業領先的芯片產品。

這也決定了,接下來海信視像如果想在芯片領域有所建樹,那麼就需要不斷加大研發投入。不過海信視像目前正面臨營收和淨利潤收窄的挑戰,其是否有勇氣拿出更多的研發費用,還有待考察。

▲圖:海信

除了海信視像,海信家電也在謀求高端化破局。2020年11月,海信推出首套高品質成套家電璀璨系列,致力於一站式解決用户對品質家電的購買需求。

財報顯示,2023年,海信璀璨套系零售額增速達287%。不過考慮到海信家電的冰洗和其他產品毛利率過去幾年沒有明顯上漲,璀璨套系產品的營收規模和市場影響力或許十分有限。

與之對比,海爾則靠卡薩帝在高端家電市場站穩腳跟。GfK中怡康數據顯示,2023年,卡薩帝冰箱在1萬+價位段份額達40.5%,1.5萬+價位段份額達50%,均居行業第一。為了賦予卡薩帝極致的產品力,過去幾年,海爾不斷加大研發投入力度。財報顯示,2023年,海爾智家研發費用總額為102.21億元,同比增長7.51%,研發費用率為3.91%。

反觀海信家電2023年的研發費用只有27.79億元,研發費用率僅為3.25%,不論是研發費用的絕對值還是費用率,均低於海爾智家。

由此來看,雖然海信集團最新確立的發展戰略高度契合行業的發展方向,但具體的運營卻沒有跟上腳步。目前海信家電和海信視像均面臨“失速”的挑戰,亟待新技術構築差異化體驗,以在全球化和高端化兩個維度同步破局。

—END—

本文為零態 LT 原創,未經允許,請勿轉載

原文鏈接:https://mp.weixin.qq.com/s/UgPHg9TbATwufexX0zXbwA