“白藥”失火,殃及池“魚”_風聞

源媒汇-1小时前

作者 | 胡青木

主編 | 蘇淮

雲南白藥(000538.SZ)爆發的“窩案”這把火,又燒到了魚躍醫療(002223.SZ)身上。

6月5日,有媒體報道稱,曾一同參與雲南白藥混改的魚躍醫療實控人吳光明、吳羣父子,也曾被監管部門調查。此時距離5月初雲南白藥“窩案”事件已過去一月有餘,從原董事長王明輝及多位高管,再到大股東陳發樹,雲南白藥多人因涉嫌導致國有資產流失被帶走調查。

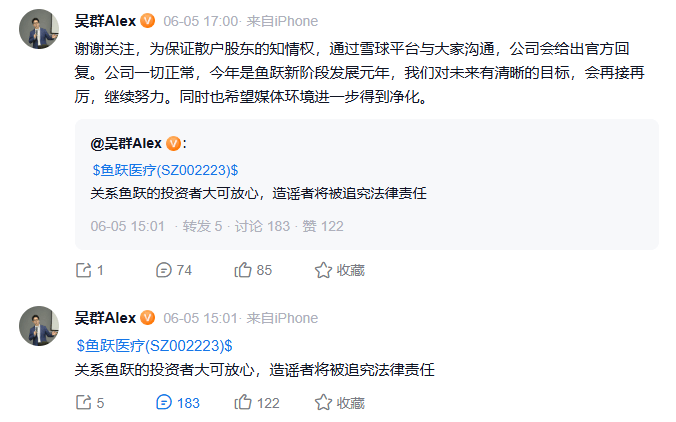

上述消息曝出後,魚躍醫療當日股價一度下跌近7%。收盤後,魚躍醫療董事長吳羣在雪球平台回應了“被調查”一事,稱公司會給出官方回覆。

截圖來源於雪球

當日晚間,魚躍醫療董秘針對此次事件,在投資者互動平台回覆道:“目前公司生產經營一切正常,吳光明先生、吳羣先生均在正常上班。針對所述情況,公司已經向公安機關報案,同時公司保留追究造謠者法律責任的權利”。

截圖來源於雪球

次日,有媒體就相關事件致電吳光明,他稱這是假消息,並且表示“有壞人想打壓股價”。投資者對此亦義憤填膺,有股民在股吧呼籲“請證監會徹查造謠者,並予以嚴懲”。

不過魚躍醫療似乎並未因雲南白藥事件受到太大影響。源媒匯梳理發現,該公司近期股價走勢較為強勢,在40元附近徘徊,已極為接近2015年牛市時的45.70元歷史高點。

在整個醫療器械行業下跌的大背景下,魚躍醫療是如何做到逆勢上漲的?

01

逆勢上漲

醫療器械板塊在2022年之前都曾是市場的寵兒,在各路資金的推動下,相關概念股也是一路上行,在當時更是與醫藥板塊共同引領了一波“白馬股”風潮。

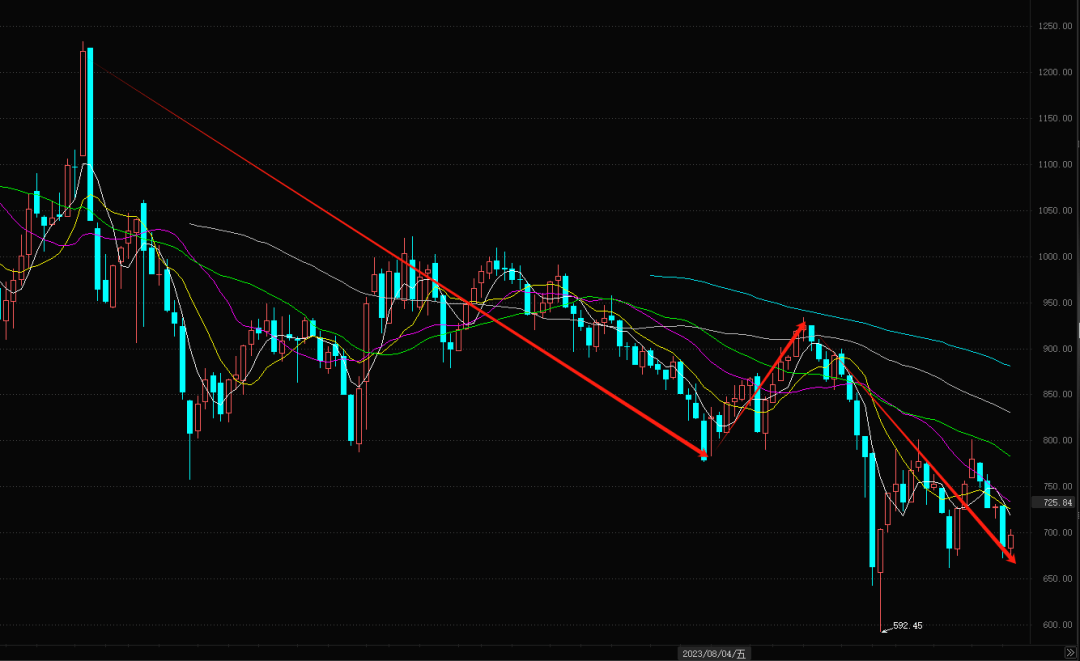

然而,彼一時此一時,自2022年年初開始,一度風光無限的醫療器械板塊,在“集採”和“估值修復”兩大主因的影響下,開啓了漫長的下跌,直至今日也沒有反轉的跡象。

圖片來源於東方財富軟件

不過,身處醫療器械賽道的魚躍醫療,在這期間的股價走勢,卻和整個板塊大相徑庭。

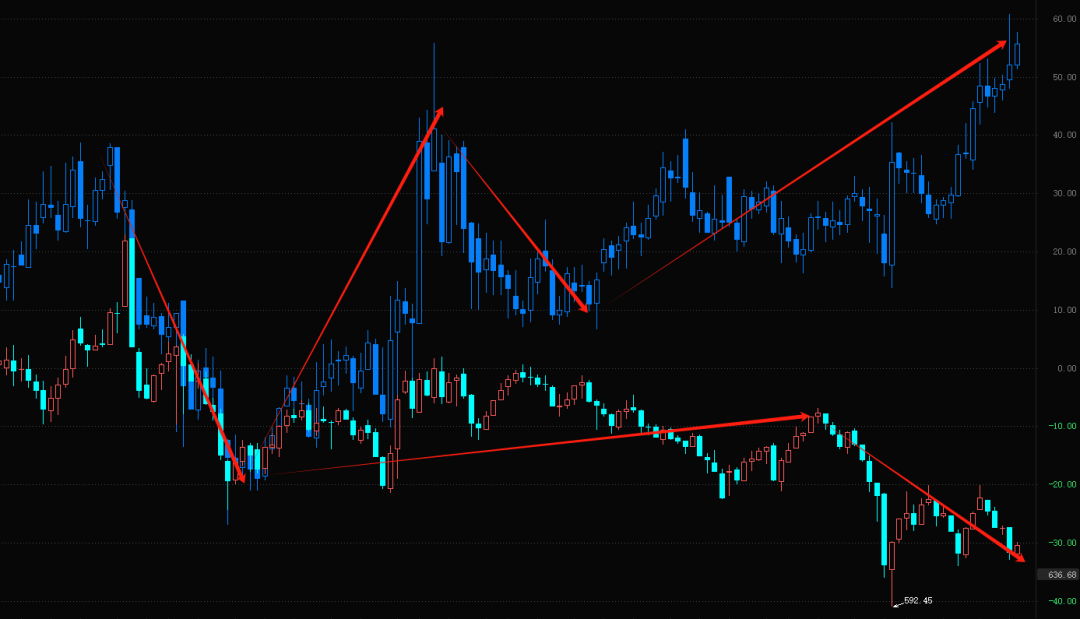

起初,在2022年年初到2022年5月末這段時間,魚躍醫療和整個醫療器械板塊走勢趨同,但是之後二者就分道揚鑣了——一個一路震盪上行,直逼2015年的歷史股價高點;另一個卻一路尋底,不見像樣的反彈。

上方藍黑K線為魚躍醫療走勢,下方紅藍K線為同期醫療器械板塊走勢(圖片來源於東方財富軟件)

魚躍醫療自2022年5月末以來漲幅已超100%,而同期醫療器械板塊跌了約10%。兩者反差如此顯著的走勢,究竟是什麼因素造成的?

02

兩次“魚躍龍門”

醫療器械按照適用領域,可以分為醫用和家用兩種。其中,醫用領域的器械,就是醫院裏的那些昂貴的大型設備,比如手術器械(手術枱)、診斷器械(CT、核磁共振)、治療器械(高壓氧艙、植入器材)等;而家用領域,主要包括家庭和個人使用的各種醫療器械,如血壓計、血糖儀、電子體温計等。

魚躍醫療主要瞄準的就是後者——家用醫療器械這一賽道。

天眼查數據顯示,魚躍醫療成立於1998年,2008年上市,是一家以從事醫療專用設備製造業為主的企業,產品主要包含呼吸治療解決方案、糖尿病護理解決方案、家用類電子檢測及體外診斷、康復及臨牀器械等。

如今被譽為“家用醫療器械第一股”的魚躍醫療,完成飛躍的第一步,靠的是收購。自2008年上市後的十餘年裏,魚躍醫療收購了多家國內外公司,並且將業務擴展至了多個領域,極大的豐富了公司的產品線。

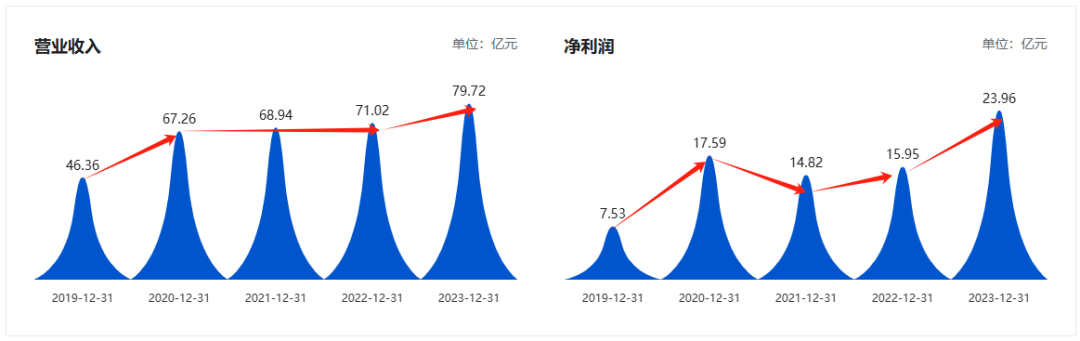

上市初的2008年,魚躍醫療的營收和淨利潤分別為4.01億元、0.62億元。在一系列收購運作之下,魚躍醫療的營收規模迅速擴大。到了2019年末,公司的營收和淨利潤分別達到46.36億元、7.53億元;年化複合增長率分別為22.63%、23.13%。

就像公司名字一樣,收購,幫助魚躍醫療完成了魚躍龍門的“第一躍”。

到了2020年,在全球公共衞生事件的大背景下,魚躍醫療再次抓住騰飛的機會,完成了“第二躍”。

這一年,在新冠疫情需求刺激下,魚躍醫療旗下的額温槍、製氧機、呼吸機等防疫產品迅速放量。此外,公司的非防疫產品,如電子血壓計、血糖儀等也實現高速增長。

在終端產品持續大賣的推動下,2020年魚躍醫療實現營收67.26億元,相較2019年增長31.07%;實現歸母淨利潤17.6億元,相較2019年增長133.60%。在業績助推下,公司股價也從2019年末的17元附近,上衝至2020年3月末的40元附近,市值一度突破380億元。

另外,疫情還讓魚躍醫療開發了很多海外客户,助力其海外市場突破瓶頸。2020年魚躍醫療實現海外收入18.78億元,較2019年大漲135.78%。

截圖來源於公司公告

03

多點開花

疫情成就了一大批醫療器械及醫藥企業,當時很多公司都受到資金的追捧,股價更是屢創新高。

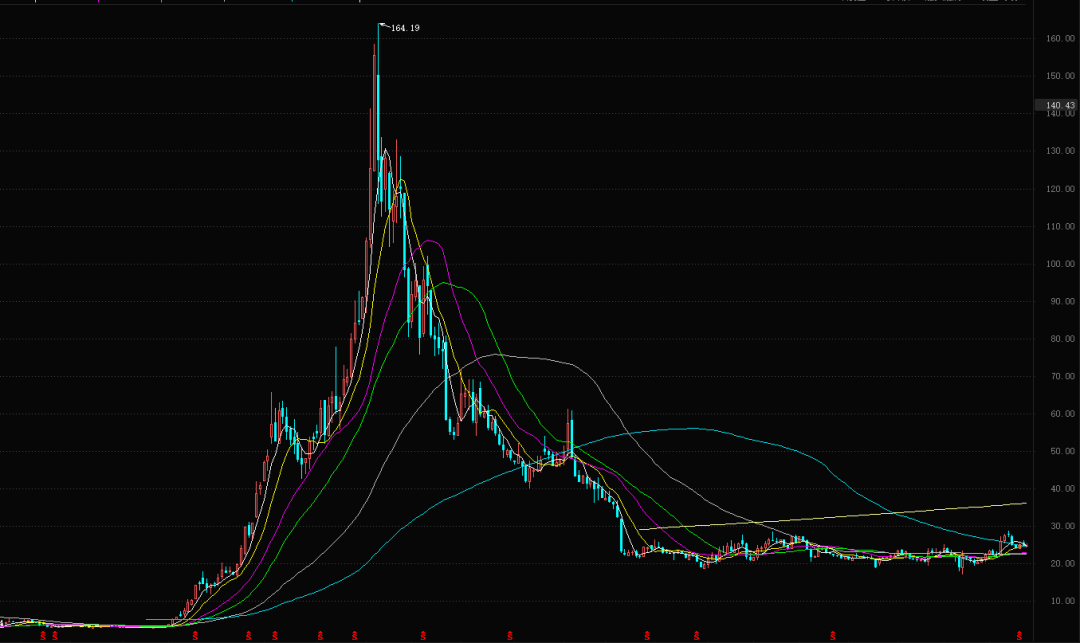

就拿最典型的“手套茅”——英科醫療(300677.SZ)來説,這家主營業務為醫用一次性手套的公司,在2019年末到2021年初這1年多的時間裏,股價漲了40多倍。但是後疫情時代,很多如英科醫療一般的醫療器械概念股,也一一“現出原形”。

圖片來源於東方財富軟件

收入過於單一,是英科醫療被打回原型的主要原因。該公司超九成收入來自醫用一次性手套,而疫情之後,一次性手套需求幾乎被榨乾,業績大幅滑落就成了必然。

同樣靠疫情產品大賣的魚躍醫療,也一度受到了市場的質疑。但是魚躍醫療與其他公司不同的是,疫情雖然刺激了其額温槍、製氧機、呼吸機及免洗消毒液等防疫產品的放量,但同時也打開了電子血壓計、血糖儀等監測高血壓、糖尿病基礎疾病配套產品的市場。

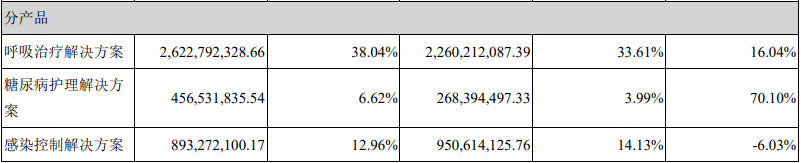

財報數據顯示,2021年度,魚躍醫療取得營收68.94億元,相比於2020年微漲2.51%;淨利潤14.82億元,相比於2020年下滑15.73%。具體來看,除了感染控制解決方案、家用類電子檢測及體外診斷兩項業務有所下滑以外,其餘的呼吸機、血糖儀以及輪椅車產品所在的業務線,均實現雙位數的增速。

截圖來源於公司公告

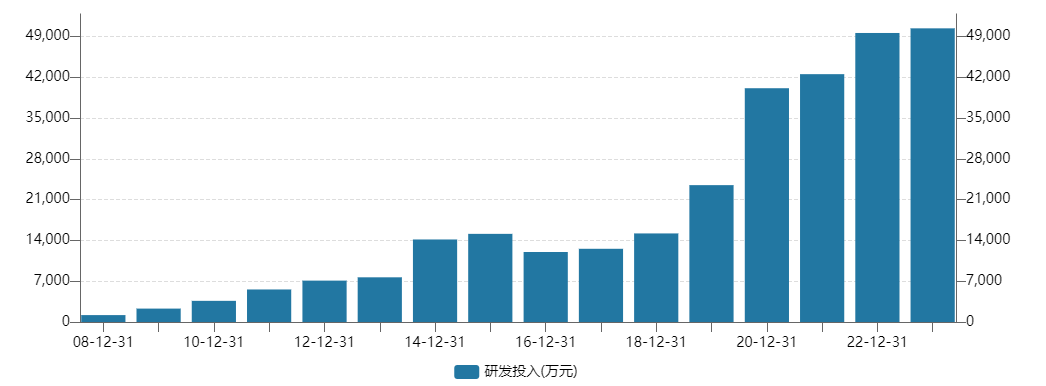

此外,魚躍醫療還在加大研發投入並優化生產經營,促進新老產品迭代。2022年度和2023年度,公司的研發投入分別達到4.96億元和5.04億元。

圖片來源於Wind

在不停砸錢的攻勢下,魚躍醫療也推出了一系列新產品。

2023年3月,魚躍醫療新一代血糖監測產品安耐糖Anytime CT3獲國家藥監局批准上市;4月,魚躍普美康Y系列半自動體外除顫器(AED)產品在國內獲證;9月,魚躍醫療推出第三代睡眠呼吸機。

新產品的推出,在提升了產品品質的同時,還帶動了公司毛利率的上升。2023年,魚躍醫療的毛利率為51.49%,相較於2022年增加了3.36個百分點。

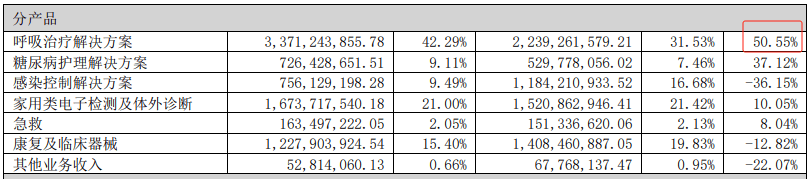

2023年魚躍醫療交出了一份漂亮的業績答卷,公司當年實現收入79.72億元,同比增長12.25%;淨利潤23.96億元,同比增長50.21%。具體來看,涉及到推出的新品呼吸機業務線同比增長50.55%、血糖監測業務線同比增長37.12%、半自動體外除顫器業務線同比增長10.05%。

2021-2022年,隨着部分醫療器械需求的逐步常態化,魚躍醫療的營收也曾面臨困境。但是在此前打開的海外市場,以及多點開花的產品,仍然助力魚躍醫療延續了上一年的高增長。而2023年的亮眼業績,更是從側面印證了魚躍醫療此前的爆發並非曇花一現。

圖片來源於巨潮網

浙商證券(601878.SH)研報中提到,魚躍醫療產品持續高端化提升產品均價,有望帶動公司毛利率進一步增加;此外,公司產品海外認可度的提升以及不斷增加的海外銷售渠道,有望打開業績長期成長天花板。

業績穩定增長的魚躍醫療,接下來是否會受到雲南白藥“窩案”的更多衝擊,尚有待觀察。

部分圖片引用網絡 如有侵權請告知刪除