情急之下,“公牛”闖進新能源賽道_風聞

源媒汇-1小时前

作者 | 謝春生

主編 | 蘇淮

“what does not kill me, makes me stronger”(任何不能殺死你的,終將使你更強大)。德國哲學家尼采的這段名言,被插座一哥公牛集團(603195.SH)詮釋的淋漓盡致。

在企業發展史上,公牛曾經歷兩次生死戰。第一次是創業初期,在價格戰中,堅持要造好插座的公牛,因消費者不願為其高價產品買單,庫存高企被逼入絕境。然而,走投無路的公牛突然接到一筆來自美國的大單,起死回生。經此,公牛掌舵人阮立平開始思考“如何把好產品賣得更好”,並找到了對標可口可樂公司“用賣生活用品的方式賣插座”的新思路,自此開啓一段攀高之旅。

第二次則是遭遇小米(01810.HK)的阻擊戰。2015年3月,小米推出一款堪稱藝術品級別的插座產品,並置入USB接口,售價僅49元,發售當天便狂賣25萬個;同年6月,小米插線板銷量突破百萬。這讓常年穩坐釣魚台的公牛瞬間坐立難安,並緊急召開高管會議準備全面迎戰。為了確保贏下此次戰役,阮立平不惜以2.2%股權作為代價,引入高瓴資本。最終,此次對決以公牛完勝收尾。

戰勝小米也徹底激活了公牛,令其解鎖插座的的更多可能性,產品也逐步朝着智能化、個性化和高顏值的方向挺進。在插座業務高歌猛進的同時,公牛憑藉龐大的渠道優勢,又相繼佈局了照明以及新能源領域。

6月12日,公牛發佈“完成工商變更登記”公告,新增“新能源汽車換電設施銷售”、“充電樁銷售”、“電池製造”、“集中式快速充電站”等業務。

那麼,在插座領域做得風生水起的公牛,跨界新能源後,還能否如魚得水?

01

轉戰新能源背後動因

當下火熱的新能源賽道,成為了各界競相爭奪的“香饃饃”。

公牛做新能源,最早可以追溯到2021年,彼時其以充電樁、充電槍為撬點開始佈局。

2021年6月,公牛線上試銷新能源充電槍,7月正式上線;2022年,公牛開始組建新能源線下渠道,並與國網車網以及吉利(00175.HK)等建立戰略合作關係;2023年公牛推出液冷一體櫃,宣告佈局工商業儲能。同年其位於寧波慈溪觀海衞工業園區800KW_1720KWh工商業儲能樣板站啓動。由此,公牛的新能源業務雛形逐漸顯露,並斬獲不俗業績。

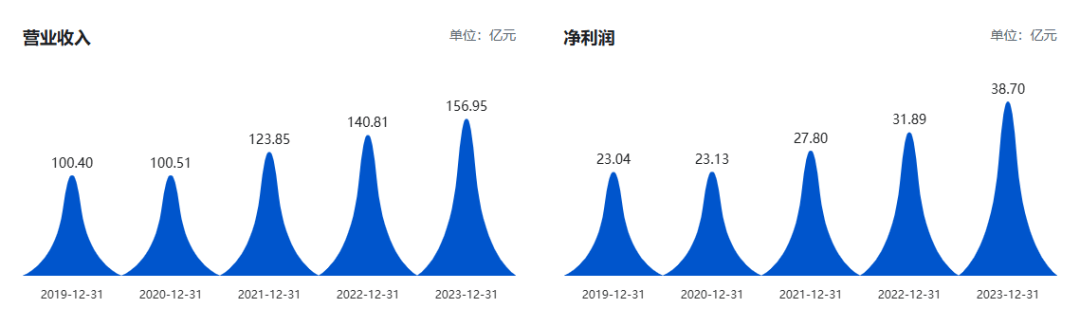

據天眼查及財報相關數據顯示,2022年至2023年,公牛實現營收140.81億元、156.95億元,歸母淨利潤31.89億元、38.70億元;其中新能源業務實現營收1.53億元、3.80億元,同比分別增長638.62%、148.64%。

圖片來源:巨潮資訊·公牛集團歷年財務報表

由此不難推算出,公牛佈局新能源首年即2021年,實現該業務營收約為0.22億元。

那麼,公牛為何會選擇2021年作為入局新能源賽道的時點?源媒匯梳理發現,主要在於兩點:

第一,公牛遭遇壟斷處罰,主營業務增速放緩。

2021年9月27日,公牛發佈公告稱,公司因構成交易相對人達成並實施壟斷協議的行為,被處罰2.9億元。也正是這次處罰,讓公牛主營業務的疲態開始顯露。

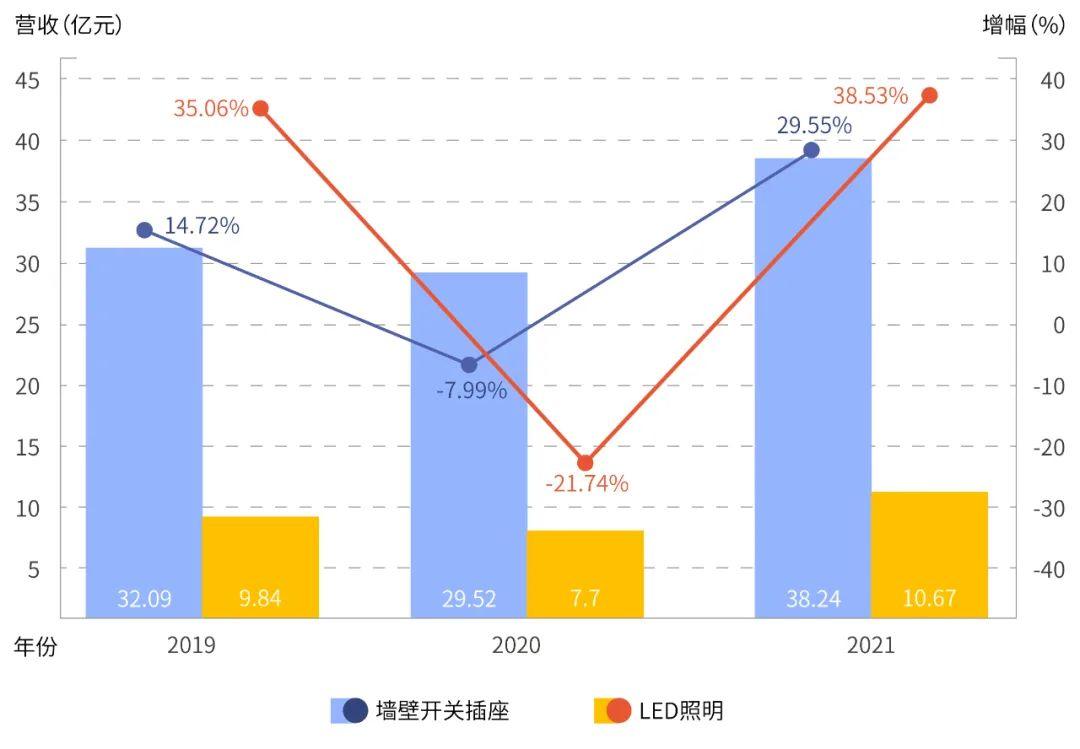

財報顯示,2019年公牛主營產品牆壁開關插座及LED照明產品分別實現營收32.09億元、9.84億元,同比分別增長14.72%、35.06%。

源媒匯根據公牛集團歷年財報數據整理製表

2021年,公牛雖不再單獨公佈上述兩項業務的營收情況,但從增幅比例仍可窺得一二。財報顯示,2021年公牛牆壁開關插座及LED照明產品收入同比分別增長29.55%、38.53%,據此推算,該兩項產品實現營收分別約為38.24億元、10.67億元。相較2019年,彼時公牛該兩項主營業務的增幅並不明顯。

加上2021年多家房企相繼暴雷,精裝修市場需求急速下滑,插座類產品增長乏力。奧維雲網數據顯示,2022年精裝修市場開關插座配套項目2001個,同比下降42.6%;配套規模為145.14萬套,同比下降49.2%。

雖然公牛主營業務增速放緩,但與電氣相關的新能源板塊卻迎來高爆紅利期。這就是公牛進軍新能源領域的第二個原因:新能源汽車產銷量增速迅猛。

據中汽協統計分析,2021年我國新能源汽車成為汽車行業最大亮點,連續7年銷量全球第一,其市場發展已經從政策驅動轉向市場拉動新發展階段。

從產銷量上來看,2021年新能源汽車產銷分別完成354.5萬輛和352.1萬輛,同比均增長1.6倍,市場佔有率達到13.4%,高於上年8個百分點。

新能源汽車的高速增長,也直接帶動充電基礎設施需求激增。據中國電動汽車充電基礎設施促進聯盟發佈的數據,2021年,我國充電基礎設施增量達93.6萬台,其中公共充電樁增量34.0萬台,同比上漲89.9%;隨車配建充電樁激增,增量達59.7萬台,同比上升323.9%。

圖片:公牛安全直流充電樁 | 來源:BULL公牛官網

截至2021年底,全國充電基礎設施保有量達261.7萬台,同比增加70.1%。當年充電總電量達111.5億kWh,同比增加58.0%。電動汽車充電需求持續快速增長。

一邊是主營業務陷入增長瓶頸,另一邊是正處於高速增長期的新能源市場,兩大因素疊加,最終促成公牛投身新能源賽道。新能源與電連接、智能電工照明一起,組成公牛的三大戰略業務板塊。

02

“插座神話”或難以復刻

押注新能源,能否再造新公牛?

自2021年入局以來,為了加速推進新能源業務的發展,公牛可謂是費盡心思。2023年公牛新能源新品研發SKU超過90個,較2022年增加30%,新品銷售額超過1億元,達成新品銷售目標109%。

在充電槍和充電樁業務上,公牛根據B端和C端不同的特性推出系列產品:B端推出以羣充為代表的快充直流樁;C端則開發出創新式鋁擠一體化“可移動式充電樁”,實現固定充、多點快充、便攜充等多類續電場景使用。

圖片來源:BULL公牛官網

在儲能業務上,公牛針對歐洲以及國內市場,分別推出家庭儲能和工商業儲能產品。以工商業儲能為例,公牛推出了125KW、230KWh液冷工商儲能櫃,能夠極大滿足國內中小商業用户對新型能源的儲用以及工業用電峯谷間調配需求。

從渠道端來看,面向C端,公牛主動拓展新能源汽貿店、美容裝潢店等專業分銷商。截至2023年末,其累計開發終端網點1.7萬餘家;B端則重點圍繞機關事業單位、企業、充電場站等場景的客户開發。截至2023年末,公牛累計開發運營商客户1500餘家,完成商用樁槍建設超2萬把,且與鐵塔集團、國家電網、遠程(吉利旗下品牌)、賽力斯(601127.SH)等公司展開戰略合作。

如果僅從上述數據表現來看,公牛的新能源業務增長勢頭頗為樂觀;但倘若回到市場層面,這樣的樂觀態勢難以維繫。在充電樁、槍業務上,不管是B端還是C端,公牛都面臨着極其嚴苛的競爭考驗。

譬如B端,目前國家電網、特來電、星星充電等先入局玩家已切走大部分蛋糕,且均擁有強大的線下充電網絡;而C端,特斯拉(NASDAQ:TSLA)、蔚來(NYSE:NIO,09866.HK)、理想汽車(NASDAQ:LI,02015.HK)以及比亞迪(002594.SZ,01211.HK)等國內外知名新能源車企均有自建充電設備。除了部分廠商隨車附贈充電樁產品外,多數車主往往會優先選購車企自帶的充電樁服務。因此,不管是從哪個角度來看,公牛想要在B端、C端後來居上都非易事。

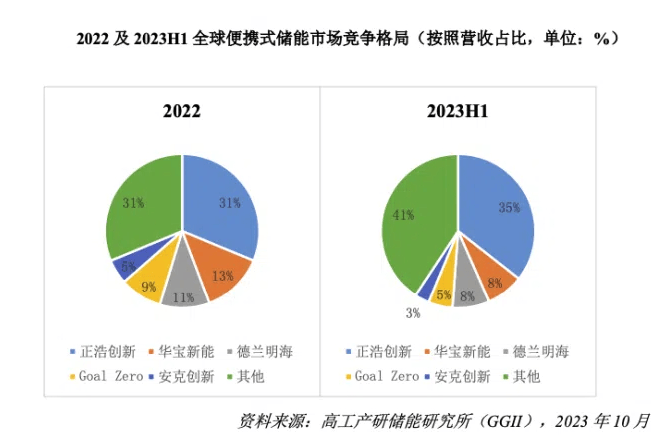

而儲能業務同樣不容樂觀。高工產研數據顯示,2023年上半年,全球便攜儲能市佔率前五的廠商排名為:正浩創新佔比35%、華寶新能(301327.SZ)佔比8%、德蘭明海佔比8%、Goal Zero佔比5%、安克創新(300866.SZ)佔比3%。前五名的市佔率總和達到59%,幾乎搶走一半以上市場,頭部效應明顯。

圖片來源:高工產研

公牛進軍新能源,業內如何看待?照明企業佈局新能源,算不算是新趨勢?

“公牛主業是插座等,屬於電氣行業,做充電樁和儲能產品比照明更相關。不過從照明企業的維度來看,做新能源(充電槍/充電樁)不是很相關,儲能行業會更相關一些。因為儲能就類似大型充電寶,照明也好、車充電也好,相當於充電寶上的電子設備,存電和用電的關係。”一位不願具名的業內人士向源媒匯表示。

此外,該人士還表示:“不過儲能光伏因為能源危機+國家補貼,所以有很強週期性。另外,新能源這兩年又開始產能過剩了,前幾年一些低端企業如做充電寶的都殺進去了,才導致這樣。”

雖然從關聯度上來看,公牛佈局新能源並不算“不務正業”,但在市場競爭進入白熱化,且頭部格局已逐步形成的背景下,公牛僅憑入局三年、營收共計約5.55億元的戰績,不管是對渠道端還是終端,都不具備説服力和話語權。

因此,公牛想要在新能源領域復刻“插座神話”,絕非易事。

部分圖片引用網絡 如有侵權請告知刪除