解禁日大漲,愛瑪科技的投資前景值得信任嗎?_風聞

松果财经-44分钟前

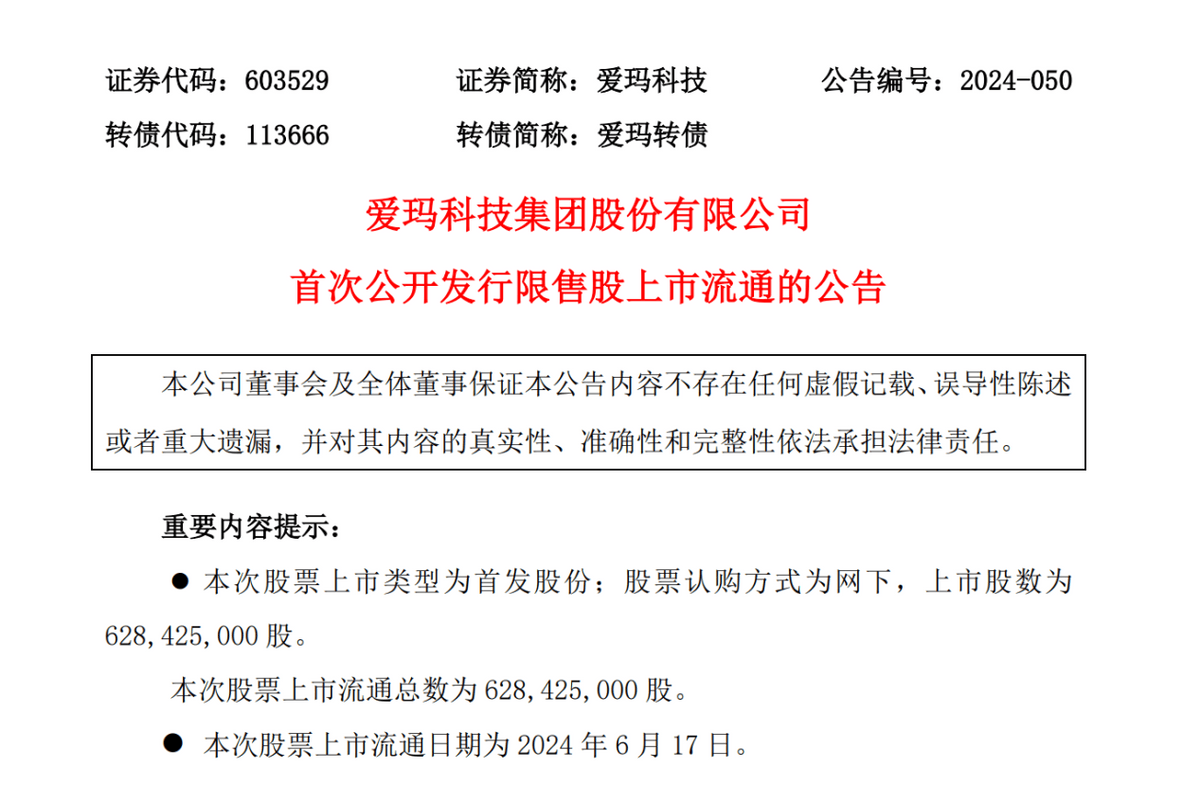

6月17日,愛瑪迎來6.28億股、金額超190億元的解禁,佔總股本72.91%。不過,愛瑪股價在巨量解禁中反而迎來漲勢,因為這部分股票中,創始人張劍持有的限售股數量幾乎就佔了愛瑪總股本的七成。某種意義上,市場認為有創始人的支撐,愛瑪的股價確定性可能比之前還高了。

不過,天眼查數據顯示,愛瑪此前持續多年的業績增勢在2023年戛然而止。中國最早的電動兩輪車企業之一,在電動兩輪車的政策大年,開始思考怎麼保持增長。“龍二”的地位不變,但愛瑪的投資前景,也許不能只從這一次的表現中得到答案。

消費品,還是科技?

電動兩輪車,已經陪伴中國人太多年了。在大多數情況下,消費者關心的是價格便不便宜、耐不耐用,在意它是不是跟新能源汽車一樣花樣百出的消費者,並不太多。另一方面,它的形態也決定了,做特別大的改進是困難的。

當一種產品被期待的屬性無限向皮實耐用靠近時,它身上就會被打上很重的消費品烙印,而非科技產品。這種烙印的影響有好有壞,好的是不少時候消費者會放寬需求,跨品牌對比時不會過於苛刻地追求差異化。壞的影響是,溢價能力大大縮減,進而影響到銷售潛力和估值潛力,而且要把它抬起來,會更困難。另外,品牌的格局會被嚴重地固定在一個框架內,想跳出這種桎梏,難度也更大。

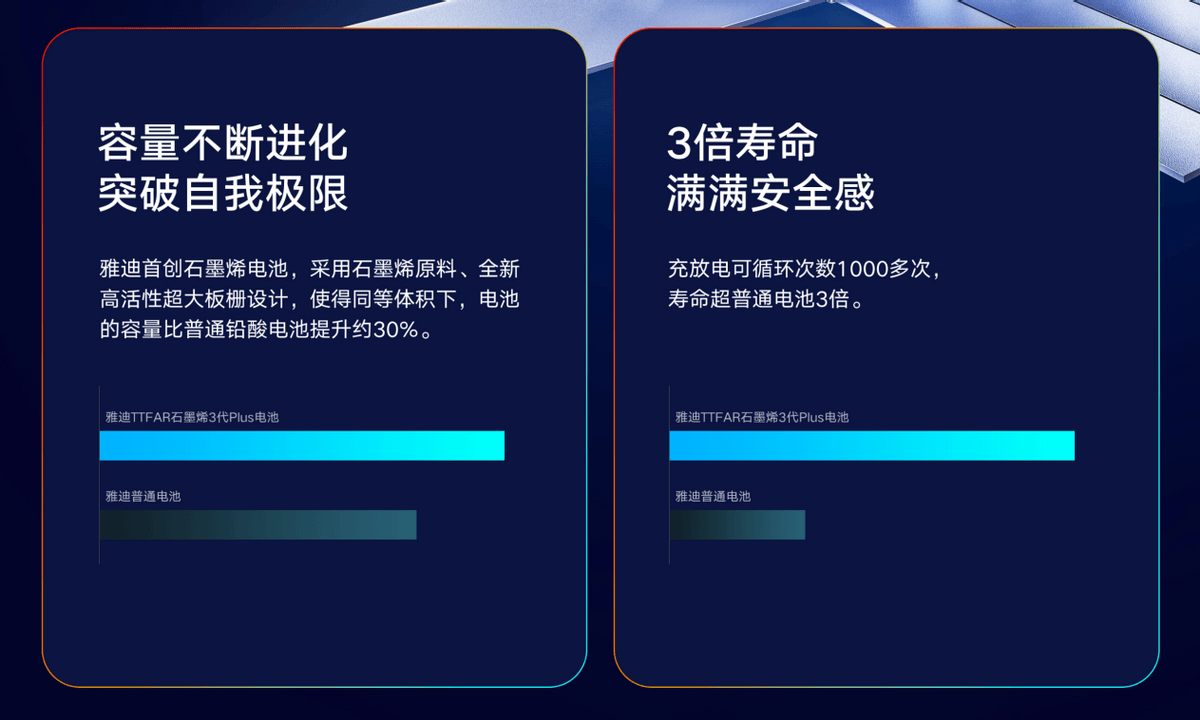

所以,電動兩輪車行業當前格外強調技術價值,比如雅迪對石墨烯鉛酸電池的推崇。但在這方面,愛瑪缺乏足夠的亮點。2023年,雅迪研發投入達到11.92億元,愛瑪則只有5.89億元。在這個研發費用率普遍偏低的行業,絕對值偏低意味着明確的落後。

這並不是因為愛瑪與行業的代際差距有多大,而是在頭部企業陸續提高零部件自產比例和自研技術應用水平的情況下,行業技術天花板偏低越來越明顯。技術創新被限制在電池及其管理系統、智能系統、輪胎等方面,帶給消費者感受力度不足。這時候,對技術的管理和包裝顯得更為重要。

例如,在行業普遍採用天能、超威等電池供應商的情況下,如何突出品牌自身在供應鏈體系中產生的創新價值,就非常考驗品牌的智慧了。目前,行業內新日、立馬等品牌正在引入比亞迪作為供應商,從電池技術方法凸顯自身的差異化。這些行為最後都會影響到品牌形象的建設——科技型品牌和傳統品牌,享受的溢價是不同的。在此趨勢下,愛瑪需要加強的方面不少。

投資和成長性的辯證看待

在產品層面之外,作為重資產行業的一員,兩輪電動車企業的投資傾向也十分重要。這會折射出它們在當前市場環境中,為自己設定了什麼樣的真實目標。

愛瑪熱衷於擴產能,這是它身上爭議最大的地方——“2023年,公司電動自行車銷量同比僅增長5.85%,電動摩托車銷量同比下滑18.72%。”這是愛瑪的營收主力,年報既然呈現了這樣的趨勢,產能的投資又是否合理?

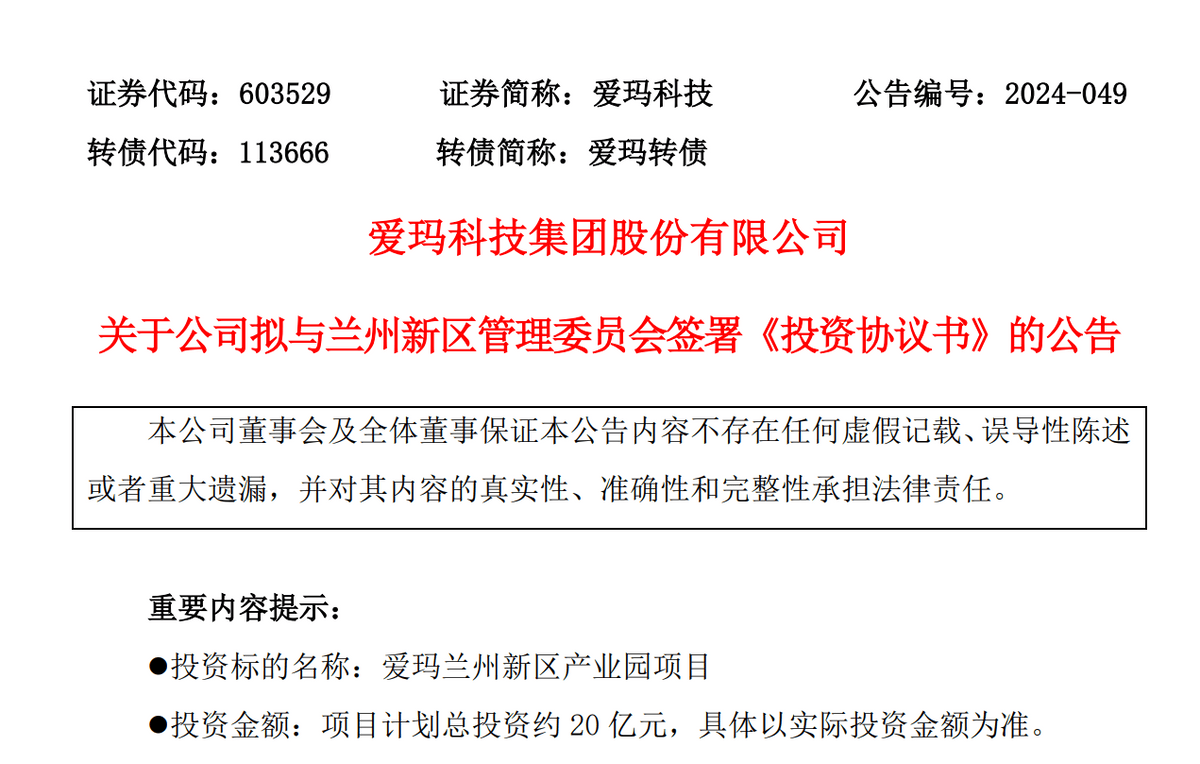

僅從近期的兩次披露來看,4月27日,愛瑪公告稱,擬與豐縣人民政府簽署《投資協議書》,投資約30億元興建愛瑪科技集團豐縣產業園項目,主要用於擴大電動三輪車產品產能。5月31日,愛瑪再度公告擬與蘭州新區管理委員會簽署《投資協議書》投資約20億元,興建愛瑪蘭州新區產業園項目,目標為擴大電動兩輪車和電動三輪車產能。

單看投資計劃,可能還難以看出愛瑪投資的意義。結合之前財報披露的信息看,就會看出一些問題。

截至2023年末,愛瑪僅貨幣資金就有66.67億元,加上非流動銀行存款類資金,數額更大。但是,這些資金在來去之間形成了什麼價值,還有待商榷。其中,愛瑪在去年2月發行了20億元可轉債,數額超過上市募資額。三分之二用於麗水新能源智慧出行項目(一期)的建設,這個項目會帶來約300萬輛電動兩輪車年產能。與前述擴大產能的動作合起來一看,愛瑪實際上是儲備高額募資後,集中投向了擴大產能方向。

但是,這種投資對於銷量承壓的愛瑪而言,是經過深思熟慮之後,確定有規模擴大的前景,還是僅僅依靠行業慣性在行動,並沒有特別深刻地考慮其他因素呢?

我們分兩個方面來看,先來看電動兩輪車業務。2023年,愛瑪電動兩輪車總共銷量為1028.96萬台,同比減少了21.69萬台。對比之下,雅迪的電動兩輪車銷量達到1650萬台,同比增長了17.9%。需要注意的是,雅迪的銷量其實也在放緩。這説明,此前階段的新國標換代紅利帶來的實際影響有限。到了今年,新國標進入強制鋪開階段,也許會促成紅利進一步落地,但考慮到眾多品牌的爭搶,越來越大的競爭,要消化巨大的潛在產能,需求恐怕不一定夠用。

另一方面則是爭議頗大的電動三輪車30億投資——2023年,愛瑪從電動三輪車業務獲得了14.35億元收入,佔營收比例只有6.82%。往好的方面看,電動三輪車業務去年的毛利率達到了21.6%,而電動自行車和電動兩輪摩托車分別只有16.57%、14.76%。但這顯然是因為,電動三輪車總量沒有達到一定規模,還沒有出現和電動兩輪車一樣的激烈競爭。一旦規模上去了,老齡化紅利即便能讓電動三輪車成為規模的第三極,也有較大概率對應利潤的疲弱和競爭壓力。

所以,愛瑪對未來的投資應當謹慎看待。關於其成長價值,應多考慮市場總體狀況,才能得出客觀的結論。

愛瑪變得謹慎,也應當謹慎

雖然在投資上非常大膽,但這可能是因為總募資帶來的家底太過豐厚。在實際對行業的判斷上,愛瑪正在變得更加謹慎。

一個小細節説明了這一點。在2022年年報中,愛瑪曾有過這樣的表述:領先的生產規模,讓公司在市場競爭中實現競爭對手難以比擬的效率和成本優勢。不過,在2023年年報中,愛瑪謙虛了不少:公司在競爭中全流程閉環精益管理,使公司具備較強的成本優勢。

這是一份自知之明,更是對行業現狀越來越深的洞察。至少,作為行業“龍二”,愛瑪和雅迪確實各有千秋,但增長方面也確實落後一頭。CR2的格局太過穩固,本質上意味着行業可能缺乏增長的活力,每個品牌都在按部就班。這雖然保障了品牌的生存,但投資的想象力就大打折扣了,除非出現一場洗牌,或者額外的增長點。

但創造額外的增長點談何容易,電動兩輪車行業目前在海外做這方面的嘗試,不過2023年,愛瑪海外業務只帶來了2.26億元營收,目前還在緩慢地開闢新的國家和地區市場,這個進程並不會很快。類似的,行業都陷入了一種被動的穩定狀態,就連雅迪的增速都在放緩。

如果從業務邏輯來看,那要考慮的就是市佔率和總銷量,提升空間無疑非常有限,否則也不會將新國標換新紅利看得如此重要。提價空間同樣如此。其中,還要考慮渠道、營銷的支出。這樣一來,這個品牌最後帶給公司本身和股民的回報,還能非常多嗎?

這是愛瑪變得謹慎的理由,也是投資者應該謹慎的理由。

有意思的是,愛瑪的股價之前曾經經歷過一輪暴漲,2022年3月到2023年3月幾乎翻了三倍。今年以來,其股價漲幅也超過20%。

考慮到愛瑪在A股,本身有流動性方面的優勢,所以它對比雅迪可能在估值上有超額機會。而這次解禁股價穩住了,意味着下一個關鍵節點就是中報,一季度愛瑪的業績並不理想,二季度能為之彌補多少,受到了市場的密切關注。也許正是因為這種不確定性,在解禁日之前,愛瑪股價“七連陰”,解禁後反而給部分投資者帶來了一些安全感。股份集中在實控人手中,至少能讓公司發展的想法更強烈。

因此,當前的愛瑪實際上面對着一個混沌的未來,面對未知,遲疑成為了市場的選擇。愛瑪究竟還能不能投資?市場基本面對股價的影響力還會有多大?中報會呈現什麼趨勢?這些問題,等待被解答。

來源:松果財經