產業觀察|全球電車(EV)市場展望和趨勢報告【走出去智庫】_風聞

走出去智库-走出去智库官方账号-1小时前

走出去智庫(CGGT)觀察

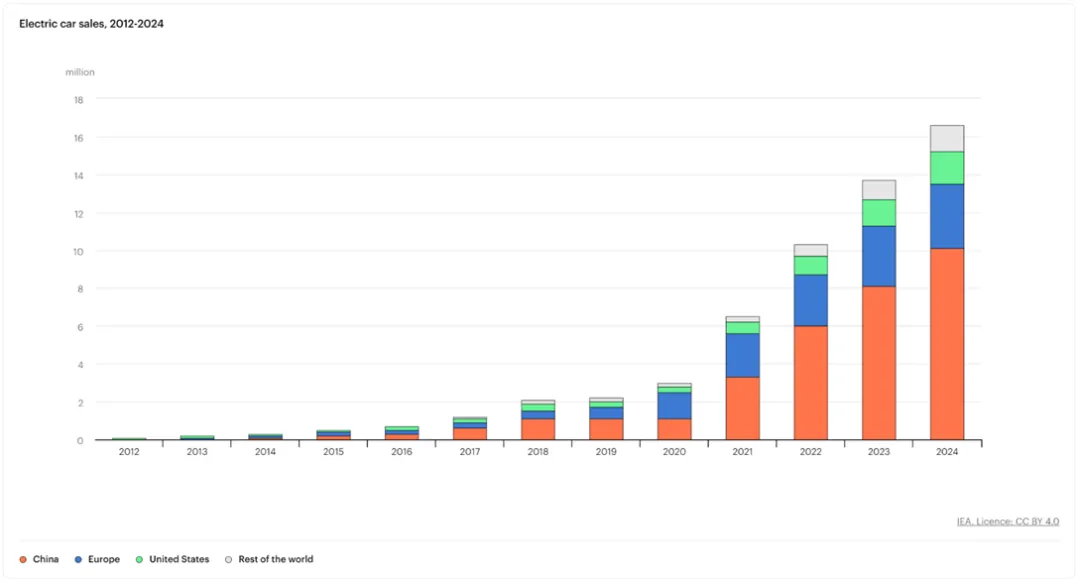

隨着全球氣候變化和環境保護意識的日益增強,電動汽車(EV)作為綠色出行的重要選擇,正逐步成為全球汽車市場的主力軍。國際能源署(IEA)發佈的報告《2024年全球電動汽車展望》預計,2024年全球電動車總銷量達到1700萬輛,全球的車輛銷售中超過五分一為電動車。

走出去智庫(CGGT)觀察到,中國已經成為全球電動汽車市場的領先者,2023年全球電動汽車的銷售中超過半數來自於中國的車廠,以此為基礎中國在2023年成為了全球最大的汽車出口國。但隨着美國、歐盟在2024年對中國電動汽車加徵關税,將會對中國電動汽車出口造成一定的壓力和影響。

全球電車市場發展趨勢如何?今天,走出去智庫(CGGT)刊發一篇全球電車報告重點內容的文章,供關注全球電車產業發展的讀者參閲。

要點

1、中國、歐洲和美國也佔汽車總銷量和保有量的三分之二左右,這意味着這些市場的電車轉型對全球趨勢有重大影響。

2、2023 年,中國以外的新興市場和發展中經濟體 (EMDE) 的電車銷量繼續增長,但總體仍處於較低水平。

3、預計 2024 年電車銷量將比 2023 年增加 300 萬輛,其中大部分來自中國。

正文

Trends in electric cars(EV)

在過去的 2-3 年裏,業界一致認為電車(electric cars)正在快速發展。

2023 年電車銷量接近 1400 萬輛,其中 95% 在中國、歐洲和美國。

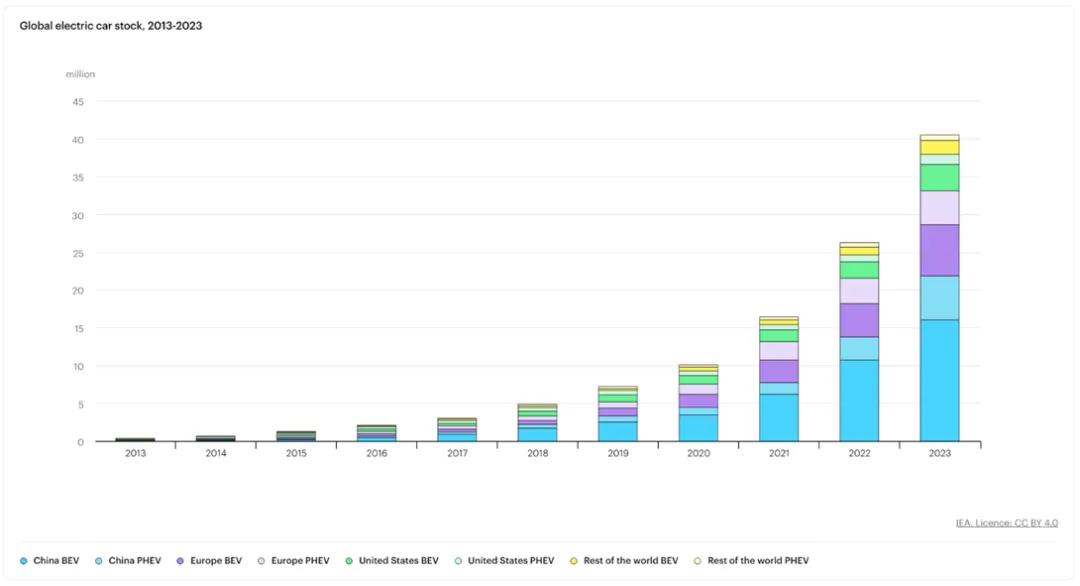

2023 年全球註冊的電車保有量將達到4000 萬輛,與2023 年版《全球電車展望》(GEVO-2023)的銷售預測非常接近。2023年的電車銷量比 2022 年高出 350 萬輛,同比增長 35%。這比僅僅5 年前的 2018 年高出六倍多。2023 年,每週有超過 25 萬輛新註冊,超過了 10 年前 2013 年的全年總數。2023 年,電車佔所有汽車銷量的 18% 左右,高於 2022 年的 14% 和 5 年前的2018 年的 2%。這些趨勢表明,隨着電車市場的成熟,增長依然強勁。2023 年,電池電車佔電車保有量的 70%。

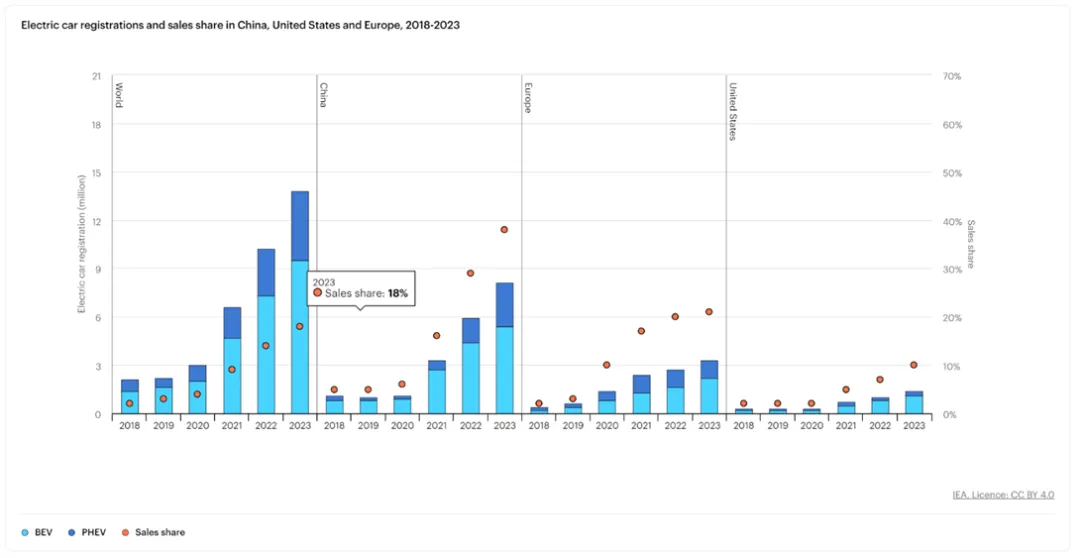

雖然電車的全球銷量正在增長,但仍然主要集中在少數幾個主要市場。2023年,近 60% 的新電車註冊來自中國,近25% 在歐洲,美國為 10%——相當於全球電車銷量的近 95%。在這些國家,電車佔據了當地汽車市場的很大份額:****2023年,中國新車註冊量中超過三分之一是電車,歐洲超過五分之一是電車,美國十分之一是電車。****然而,其他地方的銷量仍然有限,即使是在汽車市場發達的國家,如日本和印度。由於銷售集中,全球電車保有量也日益集中。儘管如此,中國、歐洲和美國也佔汽車總銷量和保有量的三分之二左右,這意味着這些市場的電車轉型對全球趨勢有重大影響。

在中國,2023 年新電車註冊數量達到 810 萬輛,較 2022 年增長 35%。電車銷量增長是整體汽車市場增長的主要原因,傳統(內燃機)汽車萎縮 8%,但總體增長5%,表明隨着市場的成熟,電車銷量繼續表現良好。2023年是中國新能源汽車 (NEV) 首次在該行業沒有國家電車購買補貼支持的情況下運行,十多年來,這些補貼促進了市場的擴張。由於汽車行業被視為經濟增長的主要驅動力之一,電車購買免税和非財政支持在延長後仍然有效。一些省級主導的支持和投資也仍然存在,並在中國電車領域發揮着重要作用****。隨着市場的成熟,該行業正進入一個價格競爭加劇和整合加劇的階段****。此外,中國在2023 年出口了 400 多萬輛汽車,成為世界上最大的汽車出口國,其中120 萬輛是電車。這明顯高於上一年——汽車出口比 2022 年高出近 65%,電車出口高出 80%。這些汽車的主要出口市場是歐洲和亞太地區的國家,例如泰國和澳大利亞。

在美國,2023 年新電車註冊量總計 140 萬輛,與 2022 年相比增長了 40% 以上。雖然2023 年的相對年增長率低於前兩年,但對電車的需求和絕對增長仍然強勁。****清潔汽車税收抵免資格的修訂以及電車降價意味着一些受歡迎的電車車型在2023 年有資格獲得抵免。例如,特斯拉 Model Y 在有資格獲得全額7,500 美元的税收抵免後,其銷量與 2022 年相比增長了50%。總體而言,《通脹削減法案》(IRA) 制定的新標準似乎支持了2023 年的銷售,儘管早先人們擔心電車和電池製造的更嚴格的國內含量要求可能會造成即時的瓶頸或延遲,例如福特F-150 Lightning。截至 2024 年,税收抵免的新指南意味着符合條件的車型數量已從約45 款降至不到 30 款,包括特斯拉 Model 3的幾款車型不再符合資格。然而,在 2023 年和 2024 年,租賃業務模式使電車即使不完全符合要求,也有資格獲得税收抵免,因為租賃汽車可以獲得不太嚴格的商用車税收抵免,這些税收抵免節省的資金可以轉嫁給租賃持有人。這些策略也有助於電車的持續推廣。

在歐洲,2023 年新電車註冊量達到近 320 萬輛,較 2022 年增長近 20%。在歐盟,銷量達到 240 萬輛,增長率相似。與中國一樣,歐洲電車銷售量高企表明,隨着市場成熟,增長仍將保持強勁。2023年,幾個歐洲國家都達到了重要的里程碑。例如,德國成為繼中國和美國之後第三個在一年內新註冊50 萬輛電車的國家,其中 18% 的汽車銷售為電車(另有 6% 為插電式混合動力汽車)****。

然而,德國逐步取消多項購車補貼,導致電車整體銷量增長放緩。2023 年初,插電式混合動力汽車補貼被逐步取消,導致插電式混合動力汽車銷量低於2022 年,2023 年 12 月,在氣候與轉型基金裁決後,所有電車補貼均終止。在德國,電車的銷售份額從 2022 年的 30% 下降到 2023 年的 25%。這對該地區電車的整體銷售份額產生了影響。然而,在歐洲其他地區,電車的銷量及其銷售份額有所增加。在法國和英國銷售的所有汽車中,約有 25% 是電車,荷蘭為 30%,瑞典為 60%。在挪威,儘管整體市場萎縮,但銷售份額略有增加,其銷售份額仍是歐洲最高的,接近 95%。

新興市場

新興市場的銷售額正在增長,儘管基數較低,但以東南亞和巴西為主導。

****2023 年,中國以外的新興市場和發展中經濟體 (EMDE) 的電車銷量繼續增長,但總體仍處於較低水平。****在許多情況下,私家車並不是最常見的客運交通工具,尤其是與共享貨車和小巴或兩輪車和三輪車(2/3W) 相比,後者更為普遍,而且由於其相對便利和價格實惠,往往是電動的。在這種情況下,2/3W 和公共或共享出行的電氣化將是實現減排的關鍵(見本報告後面的部分)。雖然從內燃機 (ICE) 轉換為電車很重要,但對總體排放的影響因被取代的交通方式而異。用私家車取代2/3W、公共和共享出行或更積極的交通方式可能並非在所有情況下都是可取的。

在印度,電車註冊量同比增長70%,達到 80,000 輛,而同期汽車總銷量的增長率不到 10%。****售出的所有汽車中約有 2% 是電車。加快採用和製造電車 (FAME II) 計劃下的購買激勵措施、生產掛鈎激勵 (PLI) 計劃下的供應方激勵措施、税收優惠和 Go Electric 運動都有助於促進近年來的需求。2023年,許多新車型也變得流行,例如 Mahindra 的XUV400、MG 的 Comet、雪鐵龍的 e-C3、比亞迪的 Yuan Plus 和現代的 Ioniq 5,與 2022 年相比推動了增長。但是,如果即將出台的FAME III 計劃包括減少補貼,正如人們猜測的那樣,這與2024年預算中的較低補貼水平一致,未來的增長可能會受到影響。得益於優惠的進口關税,本土汽車製造商迄今為止在市場上佔據着強勢地位,自2010 年以來累計佔據了電車銷量的80%,其中塔塔 (70%) 和馬恆達 (10%) 佔據領先地位。

在泰國,電車註冊量同比增長了三倍多,達到近90,000 輛,達到了顯著的 10% 的銷售份額——與美國的份額相當。****考慮到該國 2022 年至 2023 年的整體汽車銷量下降,這一數字就更加令人印象深刻了。包括針對國內電池製造在內的新補貼以及較低的進口税和消費税,再加上中國汽車製造商的不斷增長,促進了銷量的快速增長。迄今為止,中國公司佔銷售額的一半以上,而且考慮到比亞迪計劃於2024 年開始在泰國運營電車生產設施,年產能為150,000 輛,投資額略低於5 億美元,中國公司可能會變得更加突出。泰國的目標是成為國內和出口市場的主要電車製造中心,並計劃在 4 年內吸引280 億美元的外國投資,並提供特定的投資促進激勵措施。

****在越南,2022 年整體汽車市場表現異常出色,但2023 年汽車銷量萎縮了 25%,但電車銷量仍錄得前所未有的增長:從 2021 年的不到100 輛,到 2022 年增長至 7,000 輛,再到 2023 年增長至 30,000 多輛,銷量佔比達到 15%。國內領跑者 VinFast 成立於 2017 年,幾乎佔據了國內所有銷量。VinFast 還於 2023 年開始在北美銷售電動運動型多用途車 (SUV),並開發製造設施,以解鎖美國 IRA 下與國內內容掛鈎的補貼。VinFast 投資約20 億美元,目標是到 2025 年在美國實現年產 15 萬輛汽車。該公司於 2023 年上市,首次公開募股估值約為 850 億美元,遠超預期,遠遠超過通用汽車(GM)(460 億美元)、福特(480 億美元)或寶馬(680 億美元),到年底時估值回落至約 200 億美元。VinFast 還希望進入印度和菲律賓等區域市場。

在馬來西亞,受税收減免和進口税豁免政策以及充電基礎設施加速建設的推動,電車註冊量增長了兩倍多,達到10,000 輛****。2023年,梅賽德斯-奔馳推出了首款國產組裝電車,比亞迪和特斯拉也進入了市場。

在拉丁美洲,電車銷量在2023 年將達到近 90,000 輛,巴西、哥倫比亞、哥斯達黎加和墨西哥市場領先該地區。****在巴西,電車註冊量同比增長近兩倍,達到 50,000 多輛,市場份額為 3%。中國汽車製造商的進入為巴西市場提供了支撐,例如比亞迪的宋和海豚車型、長城的 H6 和奇瑞的瑞虎8,後者在 2023 年立即躋身最暢銷車型之列。鑑於巴西的能源結構大多為低排放,道路運輸電氣化可以帶來顯著的氣候效益,並減少當地的空氣污染。然而,由於自1970 年代末以來,國家將乙醇燃料列為在石油危機面前保持能源安全的戰略,因此電車的普及迄今為止一直很緩慢。如今,生物燃料是重要的替代燃料,具有競爭力的成本,並與現有的加油基礎設施相一致。巴西仍然是世界上最大的甘蔗生產國,其農業綜合企業約佔GDP 的四分之一。2023 年底,巴西啓動了綠色出行和創新計劃,為開發和製造低排放公路運輸技術的公司提供税收優惠,2024-2028年期間總額將超過 190 億巴西雷亞爾(38 億美元)。因此,巴西幾家大型汽車製造商已經在開發混合動力乙醇電車型。中國的比亞迪和長城也計劃利用當地的電池金屬礦藏開始國內生產,並計劃銷售全電動和混合動力乙醇電車型。比亞迪正在巴西投資超過 6 億美元建立電車工廠——這是其在亞洲以外的第一家電車工廠,年產能為 15 萬輛。比亞迪還與 Raízen合作,從 2024 年開始在巴西的八個城市開發充電基礎設施。另一方面,通用汽車計劃停止生產內燃機(包括乙醇)車型,轉而全面生產電車,尤其是為出口市場生產。2024 年,現代宣佈到2032 年將投資11 億美元,開始在當地生產電動、混合動力和氫動力汽車。

在墨西哥,電車註冊量同比增長80%,達到 15,000 輛,市場份額略高於 1%。由於靠近美國,墨西哥的汽車市場已經與北美合作伙伴很好地融合在一起,並受益於有利的貿易協定、現有的龐大製造能力以及根據IRA 獲得補貼的資格。****因此,當地的電車供應鏈正在快速發展,預計這將蔓延到國內市場。特斯拉、福特、Stellantis、寶馬、通用、大眾 (VW) 和奧迪都已開始在墨西哥生產或宣佈計劃生產電車。比亞迪、奇瑞和上汽等中國汽車製造商也在考慮向墨西哥擴張。在該地區的其他地區,哥倫比亞和哥斯達黎加的電車銷量正在增加,到 2023 年分別將達到約6,000 輛和 5,000 輛,但其他中美洲和南美洲國家的銷量仍然有限。

在整個非洲、歐亞大陸和中東,電車仍然很少見,佔汽車總銷量的不到1%。****然而,隨着中國汽車製造商在海外尋找機會,新車型(包括在國內生產的車型)可能會促進電車的銷量。例如,在烏茲別克斯坦,比亞迪於 2023 年與UzAuto Motors 成立合資企業,每年生產 50,000 輛電車,奇瑞國際與 ADM Jizzakh 建立了合作伙伴關係。這一合作伙伴關係已經使烏茲別克斯坦的電車銷量大幅增長,到 2023 年將達到 10,000 輛左右。在中東,約旦的電車銷售份額最高,超過45%,這得益於與內燃機汽車相比低得多的進口關税,其次是阿拉伯聯合酋長國,佔 13%。

2024預計

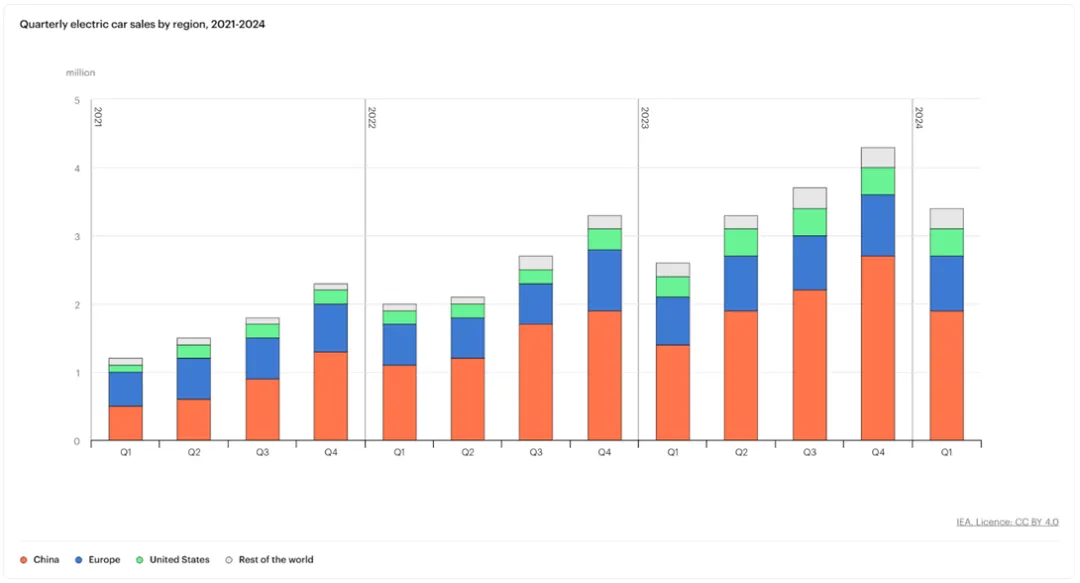

今年 1 月至 3 月,中國售出近 190 萬輛電車,與 2023 年第一季度的銷量相比增長了近 35%。根據中國乘用車協會報告的零售銷售數據,3 月份,中國新能源汽車銷量首次超過整體汽車銷量的40%。正如 2023 年所見,插電式混合動力汽車的銷量增長速度快於純電車的銷量。中國第一季度插電式混合動力汽車銷量同比增長約 75%,而純電車銷量僅增長 15%,儘管前者的起步較低。

****在歐洲,****2024 年第一季度的同比增長超過5%,略高於整體汽車銷量的增長,從而使電車的銷售份額穩定在與去年類似的水平。****比利時的電車銷量增長尤其高,售出了約 60,000 輛電車,比上年增長了近 35%。然而,比利時佔歐洲汽車總銷量的不到5%。在主要的歐洲市場——法國、德國、意大利和英國(合計佔歐洲汽車銷量的約60%)——電車銷量的增長較低。在法國,第一季度電車整體銷量增長了約15%,其中純電車銷量增長高於插電式混合動力汽車。雖然這一增長率不到去年同期的一半,但總銷量仍然更高,導致電車在汽車總銷量中的份額略有增加。英國的電車銷量同比增長(超過 15%)與法國相似,與去年同期的增長率大致相同。在2023 年結束純電車補貼的德國,2024年第一季度電車銷量下降了近 5%,主要是由於 3 月份同比下降了 20%。因此,電車在汽車總銷量中的份額略低於去年。與中國一樣,德國和英國的 PHEV 銷量都強於 BEV 銷量。在意大利,2024 年前三個月的電車銷量比 2023 年同期下降了 20% 以上,其中大部分降幅發生在 PHEV 領域。但是,如果中國汽車製造商奇瑞在今年晚些時候進入意大利市場時成功吸引意大利消費者,並且推出新的激勵計劃,這一趨勢可能會逆轉。

****在美國,2024年第一季度的銷量達到約 35 萬輛,比去年同期增長近15%。與其他主要市場一樣,插電式混合動力汽車的銷量增幅更高,達到 50%。儘管過去幾個月美國純電車的銷量份額似乎有所下降,但插電式混合動力汽車的銷量份額卻有所增長。

在規模較小的電車市場,儘管基數較低,但 2024 年頭幾個月的銷量增長要高得多。1 月和 2 月,巴西的電車銷量幾乎增長了三倍,越南的銷量增長了七倍多。在印度,2024 年第一季度的銷量增長了50% 以上。這些數據表明,電車在全球各個市場都勢頭強勁。

自 2021 年以來,第一季度的電車銷量通常佔全球年總銷量的 15-20%。根據這一趨勢,再加上政策勢頭和電車銷售通常經歷的季節性,我們估計電車銷量在2024 年可能達到 1700 萬輛左右****。這表明一個成熟的市場將實現強勁增長,2024年的銷量將比 2023 年高出 20% 以上,電車在汽車總銷量中的佔比將達到五分之一以上。

預計2024 年電車銷量將比 2023 年增加 300 萬輛,其中大部分來自中國****。儘管去年新能源汽車購買補貼逐步取消,但中國電車銷量依然強勁,表明市場正在成熟。由於競爭激烈且電車價格相對較低,2024年電車銷量將比去年增長近 25%,達到 1000 萬輛左右。如果得到證實,這一數字將接近 2022 年全球電車總銷量。因此,2024 年電車銷量可能佔中國汽車總銷量的 45% 左右。

****2024 年,美國電車銷量預計將比上一年增長 20%,銷量將增加近 50 萬輛。****儘管有報道稱 2023 年美國電車市場將迎來不順,但預計 2024 年的銷售份額仍將保持強勁。全年預計售出的汽車中,約有九分之一將是電車。

根據最近的趨勢,考慮到嚴格的二氧化碳排放目標要到2025 年才會出台,歐洲的電車銷量增幅預計將是三大市場中最低的****。預計2024 年銷量將達到約 350 萬輛,與上一年相比增長不到10%。在乘用車銷售前景普遍疲軟的背景下,電車仍將佔歐洲汽車銷量的四分之一左右。

在主要電車市場之外,電車銷量預計將在 2024 年達到 100 萬輛以上的里程碑,與 2023 年相比大幅增長 40% 以上。最近的趨勢顯示,本土和中國電車製造商在東南亞都取得了成功,這凸顯出該地區將為新興電車市場的銷售做出巨大貢獻(參見電車行業趨勢部分)。儘管印度即將出台的FAME III 計劃是否會包括電車補貼存在一些不確定性,但我們預計印度的銷售將保持強勁,與2023 年相比將增長約 50%。在三大電車市場以外的所有地區****,電車銷量預計將佔2024 年汽車總銷量的 5% 左右,考慮到近年來的高增長率,這可能表明全球大規模採用的臨界點越來越近。

當然,2024 年電車銷售前景存在下行風險。高利率和經濟不確定性等因素可能會降低 2024 年全球電車銷售的增長。其他挑戰可能來自IRA 對美國電車税收優惠的限制,以及中國對電車符合購置税豁免資格的技術要求的收緊。然而,也有上行潛力需要考慮。隨着汽車製造商擴大電車業務,新進入者爭奪市場份額,新市場可能會比預期更快地開放。這可能導致全球電車銷量加速增長,超過最初的估計。

參考報告列表:

《Global EV Outlook 2024 Trends in electric cars》

《Transurban-Insights-Electric-Vehicles-report-Feb-2024》

《AADA-Wave-2-EV-Research-Report_Final》

《ennovi-report-update》

《battery-technologies-2024》

《bartender-2021-product-reference-guide-en-prt-0072_1021》

《The state of EV charging in Europe 2024》

《Electric Vehicle Statistics 2024》

《The EV Report - Electric Vehicle Industry News and Insights》

來源:MyScrum

免責聲明

本文僅代表原作者觀點,不代表走出去智庫立場。