從中概回購潮,看互聯網的未來_風聞

港股研究社-旨在帮助中国投资者理解世界,专注报道港股。38分钟前

王興的飯否語錄裏有這樣一句話:“對未來越有信心,對現在越有耐心。”

而如今的美團,已經不再掩飾對未來的堅定信心。6月11日,美團在港交所公告,計劃回購不超過20億美元的B類普通股股份。

而自從港股一季度財報季結束以來,騰訊、阿里、小米等互聯網科技巨頭們,也先後在港股市場上進行了鉅額回購。從一季度的業績來看,儘管面臨着抖音快手的競爭,美團仍是本地生活賽道當之無愧的龍頭,為什麼還要進行回購?而從這一輪的回購潮中,我們又能看到港股市場和中概互聯網巨頭們怎樣的變化與未來?

美團新業務大幅減虧,回購只為自證

2024年1月10日,美團進行了上市以來首次股份回購,耗資近4億港元,共計回購563萬股B類股份,此後美團多次進行股份回購。數據顯示,截至2024年6月14日,美團自年初至今回購了約9223.92萬股,回購金額約82.74億港元。

從最新發布的財報來看,美團之所以能有如此大手筆的回購,原因有兩點:

**一方面,美團穩住了本地生活業務的基本盤。**2024年Q1,美團實現營收732.76億元,同比增長25%;其中核心本地商業業務營收546億元,同比增長27.4%.

按核心本地商業的業務拆分來看,配送服務收入210.65億元,同比增長24.6%;佣金收入200.34億元,同比增長27.2%;在線營銷服務收入為103.74億元,同比增長33.5%。

業績增長主要由三個核心邏輯驅動:

1.拼好飯業務帶來的低價供應了催動外賣交易量成長,一季度美團配送總單量達54.65億,同比增長28.1%;

2.即時零售市場增長、滲透率提高,帶動美團閃購業務增長。據中金公司測算,2024Q1美團閃購單量同比增長超65%,日均訂單量達到840萬單;

3.2024年Q1國內服務業增長17.49萬億元,較高的市場增量再疊加美團提前佈局下沉市場,提供更多優惠和折扣,最終帶動到店酒旅業務總交易額同比增長超60%;

最終,美團核心本地商業業務穩中求進,錄得利潤96.98億,同比增長2.7%。

**另一方面,新業務大幅減虧,為利潤端帶來較大貢獻。**2024年Q1,美團新業務營收同比增長18.5%至187億元,經營虧損由去年同期的50億元收窄至28億元,同比減虧45%。新業務的大幅減虧主要來源於管理層運營效率的改善,管理層在上季業績會中所提出的減虧在本季取得了成效。

最終,美團24年Q1錄得淨利潤54億元,同比增長59.9%,遠超市場預期。

因此,在基本盤穩固、新業務減虧的情況下,美團能夠有更多的資源投入到出海、無人機等高科技屬性業務的投入中,進而支撐起“零售+科技”的定位。此番回購,也可以看作是美團解決自己股價被低估而給出的應對之策。

而從二級市場的反應來看,2月以來美團累計漲幅達81.34%,高盛給予美團“買入”評級,説明市場對於基本面的改善和回購的操作還是認可的。

港股回購潮再起,中概互聯網或率先受益

與此同時,港股市場正在掀起一輪上市公司回購浪潮。

從宏觀層面來看,據wind數據統計,截至6月4日,2024年年內共有173家港股公司實施回購,較去年同期增加67家;合計回購金額已達到969.88億港元,較去年同期增長163%。

從政策層面來看,港交所為了便利港股公司回購,正在持續地對回購機制進行改革。

2023年10月,港交所放寬了對回購時間的限制,符合條件的上市公司在股份回購靜默期內也可以進行回購。

2024年6月11日,港交所《上市規則》修訂生效,引入新的庫存股份機制,允許上市發行人以庫存股形式持有回購股份。

**這一系列改革,既提高了港股上市公司進行股份回購的積極性和靈活度,還提升了港股整體的股東回報水平。**分析人士指出,未來港股市場的回購潮或將持續。

從公司層面來看,騰訊、阿里、京東、小米、百度等互聯網科技巨頭的在這次回購潮中的回購金額較大,市場關注度最高。

6月14日,41只港股獲公司回購。其中,回購金額排名前二的企業分別為騰訊控股和美團-W,回購金額為10.02億港元、5.0億港元。

回顧一季度的數據,阿里一季度回購金額高達48億美元,並且宣佈總回購計劃高達400億美元,創下中概股新紀錄;京東一季度回購金額達12億美元,並且還在宣佈將在未來三年回購不超過30億美元的股份;小米集團在6月13日回購150萬股,近三個月以來累計回購股份4433.44萬股;百度自2024Q1以來,向股東返還了2.29億美元,2023年股票回購計劃累計回購金額達到了8.98億美元。

而從歷史數據來看,這些互聯網科技巨頭在回購潮中股價的提升也最為明顯。

2005年以來,港股總共經歷了五輪迴購潮。

以中概互聯ETF(513220)為例,在2016年3月以來的近三次回購潮後,互聯網科技股相比恒生指數都表現出了更強的彈性和爆發力。

因此,港股互聯網ETF(513770)基金經理豐晨成認為,頭部互聯網企業具備股價高彈性、業績超預期且股東高回報的特性,能夠在港股市場整體收益率提升時,更早一步做出反應,港股互聯網目前或許仍值得超配。由此看來,在2024年的這一輪迴購潮中,中概互聯網的龍頭企業們或將最早引來估值的修復。

對標美股巨頭,中概股們既要學資本運作,也要學科技創新

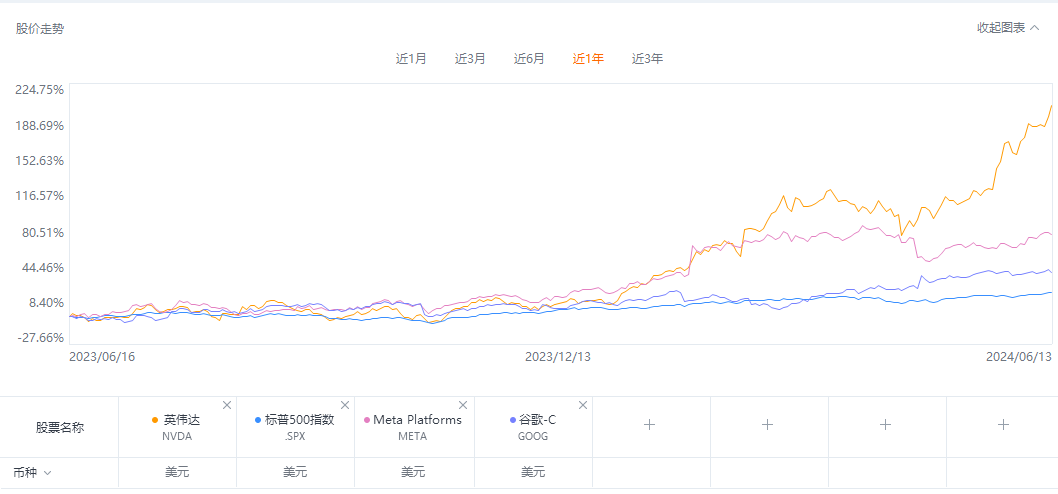

橫向對比,高彈性的股價、超預期的業績、較高的股東回報率,也同樣出現在大洋彼岸的美股市場中。谷歌、蘋果、Meta等科技巨頭,在交出亮眼的一季度財報以外,也同樣在進行着鉅額的回購。

谷歌在2024年一季度淨利潤為236億美元,同比增長57%,並宣佈將進行700億美元的回購,並且在6月17日分配現金股息;蘋果第二財季淨收入達236億美元,同比微降,但高層仍然宣佈以1100億美元回購股票,提升股東信心;Meta一季度淨利潤高達123億美元,同比激增117%,也同樣回購了價值146.4億元的股票,並批准了一項500億美元的股票回購計劃。

事實上,既要盈利、又要科技、還要回購,是美股市場對科技股巨頭們的一直以來的高要求。

而如今在盈利和回購這一點上,中概股巨頭們已經做到了,在基本面向好的同時,希望通過回購來釋放出股價被低估的信號,提升市場對自己未來發展的信心。

然而,從長遠的投資角度來看,回購是資本運作,科技創新才是企業長遠發展的根本所在。

以美股科技巨頭為例,過去 12 個月,七大科技股巨頭股價上漲了60%,總市值歷史上首次突破 15 萬億美元,總市值超過美國GDP的一半。其中,英偉達、Meta、谷歌今年以來股價的大漲,無一不是在AI驅動下,公司業績增長帶來的結果。

以曾經的雲計算為例,中國在雲計算技術上的反超,靠的是巨大市場形成的應用能力,通過反哺、積累在特定應用下的技術,將應用領先轉化為技術領先,微信、抖音就是最好的例子。“我相信未來大模型也是這樣的趨勢。”

由此看來,要想對標美股的科技巨頭,學習資本運作進行回購固然重要,但保持科技創新價值更高。用創新的應用場景帶動底層模型的研究,才是更適合中國互聯網企業在這場全球AI浪潮中保持競爭力的方法。

據IDC發佈的《2024 AIGC趨勢白皮書》,AIGC的三波浪潮:第一波是以GPT為代表的大模型湧現;第二波是應用層的快速創新,使智能化從聊天向工作轉化;第三波則是繼續向深度業務場景挺進,打通業務數字化全流程,服務實體經濟。

如何挖掘更深層次的業務場景,把握住這一次AI機遇,中國的互聯網巨頭們要做的還有很多。

來源:港股研究社