從端午節到上影節再到暑期檔:中國電影怎麼説?怎麼辦?_風聞

四味毒叔-四味毒叔官方账号-1小时前

文 | 布赫

隨着第26屆上海國際電影節的召開,許多曾經創造中國電影市場奇蹟的電影人紛紛官宣將再度王者歸來。由烏爾善執導、胡先煦、李宛妲、馮紹峯、喬振宇主演的《異人之下》,官宣定檔7月26日。閆非和彭大魔聯手執導、沈騰馬麗主演的《接班人計劃》定檔7月18日。殷若昕執導、王俊凱主演的《野孩子》定檔7月12日。徐崢執導並主演的電影《逆行人生》定檔8月19日。陳思誠執導並編劇,劉昊然主演的《解密》也預計將在暑期檔與觀眾見面……2024年的暑期檔,中國電影界精英再度羣龍聚首,諸多知名人士似乎打算在這個暑期共襄盛舉。

不難看出,以上宣佈定檔的國產片大多是漫改、喜劇、青春和懸疑等類型,和去年乃至更早時的暑期檔國產電影相比,內容題材上並無太大變化。繁星璀璨之下,人們對2024年的暑期檔多片博弈的盛況該採取什麼樣的態度對待?在看似內容繁雜,實則取向同質化的國產電影發展演化的今天,業界是否已經開始出現不同的聲音?

對此,《四味毒叔》此刻在上海實時直擊上影節,在盛況之下采訪了參加上海國際電影節的眾多業內人士。

本日上午,作為新任中國電影導演協會會長的賈樟柯表示,(內地)影院頻頻出現上座率低、導致影院大量空置的現象。相對於中國香港地區和日本的銀幕數與上映影片量,內地影院現有銀幕數和影片上映量的比例遠遠低於上述地區。

對此,賈樟柯會長認為全國影院本該獲得更充裕的片源以盤活閒置銀幕。他認為:

“今年無論創作端還是市場都有憂慮,特別是剛剛過去的端午檔(票房)同比下滑比較嚴重。電影創作者要提供更多、更好、更適應市場的作品;發行和影院方面要激發效能,容納更多影片,產出更多產值;另外,在管理政策和方向上也應該有所調整。”

賈會長的擔心不無道理,就在前不久,#端午檔近十年最差#成為業內外熱議話題。作為暑期檔的預熱時段,端午檔國產電影無論票房還是口碑總體呈嚴重下滑趨勢。觀眾似乎對國產電影看似“滿天星”漸漸無感。

還是以今年端午檔數據為例:

新華社根據貓眼專業版同日發佈的相同數據指出,中國內地端午檔(6月8日至10日)總票房為近十年來同檔期的第三低,僅高於2022年和2020年,該檔期內所有上映影片,包括進口片在內票房在假期三天內均未過億,總體票房遠低於業界預期。支撐端午檔大盤的青春喜劇《我才不要和你做朋友呢》、犯罪喜劇《掃黑:決不放棄》、劇情片《談判專家》、進口動作片《瘋狂的麥克斯:狂暴女神》等都未能帶動整體大盤。

一

迷,端午檔後的切膚之痛

有鑑於此,《四味毒叔》此次上海之行的主要目的便是在採訪多名業內人士的同時,提出一些大家關心的問題:

一、如何在目前觀眾感受無力的情況下吸引觀眾、留住觀眾。

二、面臨微短劇及其他影音娛樂的衝擊,中國電影行業是否已有“切膚之痛”?

“我們傳統意義上覺得很好的類型影片,觀眾沒有那麼喜歡,之前有明顯天花板的懸疑罪案片卻得到觀眾熱捧,觀眾的價值主張、熱點話題、情緒、審美趨勢、對導演和演員的喜好6-12月就有變化,但問題是電影製作週期是2~3年。”阿里影業總裁李捷直言觀眾對電影類型題材的偏好正出現劇烈的變化。他據此判斷“品質電影”“大製作電影”和“講述個體及家國時代情懷的電影”更具有抗週期性。

然而就第一種而言,這類在視聽語言上更具“電影感”的電影通常由於行業經營壓力、對觀眾主張的判斷問題,數量一直在不斷減少。

作為一家國內電影製作發行公司同時擁有像“淘票票”這樣的大型在線購票平台,阿里影業顯然也在為近期的“國產電影怎麼了?”表示擔憂。他和許多正在上海蔘加線下討論的產業大佬們一樣,都在面對一個共同的問題:

端午已然“墜落”,暑期依然“縹緲”。

一般情況下,業內人士將端午檔視為暑期檔的開始,跨度為6月1日-8月31日,人們將這段內地電影業最長的單一季節檔視為“收穫季”,並將票房希望寄託在尚未上映的電影上。

隨着上影節期間諸位電影人攜作品紛紛官宣,在原本已經定檔的國產片《狗陣》《雲邊有個小賣部》《海關戰線》《白蛇:浮生》,還有日本動畫《排球少年!!垃圾場決戰》、美國動畫《頭腦特工隊2》和《神偷奶爸4》等影片基礎上,“大神入場”顯然為今年暑期檔的票房增加了不少信心。

不過就目前一些業內人士分析來看,人們依舊普遍對暑期檔大盤信心不足。相比較去年端午檔9.1億元的總票房,今年整體市場預期顯示觀眾對電影,尤其是國產電影的期待值持續走低。端午檔過後,不少觀眾表達“缺乏看點”“吸引力不強”“不知道看什麼”等態度。

那麼已經官宣的眾多國產電影真的能夠起到“救市”作用嗎?對於已經到來的暑期檔乃至2024年接下來的電影檔期和電影市場,又將面臨怎樣的變數呢?

二

亂,檔期扎堆下的邊緣炮灰

早在上海之行前,《四味毒叔》創始人、著名策劃人譚飛不久前曾撰文指出:

現在電影面對的整體觀眾心態環境是——非剛需,沒有好看的或必須去的或極強社交話題性的,大部分會選擇不去看。這種趨勢不可逆。

如果一個大檔期沒有超強大片帶,呈現一巨或雙巨牽頭的情形,吸引力就會減弱,甚至呈現菜雞互啄情形。更真實的看法是——

中小片能完成的情緒價值輸出現在網劇、短劇、微短劇、短視頻等基本能覆蓋,電影相對它的競品的最大優勢還是“必須去電影院看的大片”抑或“話題性很強,共情力很強的雙強好片”,夾在中間的那些電影,比上不足,比下(沉)亦難競爭過更靈活的網生產品,所以顯得很尷尬。

情懷與對電影的愛已經解決不了電影面對的“拉新”和“固存量”難題,有識之士不能再心存僥倖,必須帶“決絕”之念正視之。

同樣,工作在一線的電影發行人也大多持相同看法——

“(現在)沒有一部電影(國產片)能提升觀眾強烈的觀影熱情”,某發行公司負責人説:

“無論承不承認,我們都要面對題材單一化、主題同質化的創作現象。”

作為電影產業下游卻直面市場的發行羣體意見,這一觀點不僅與阿里影業李捷表達的憂慮相同,也同賈樟柯會長所説的“全國影院本該獲得更充裕的片源以盤活閒置銀幕”觀點近似。問題是就《四味毒叔》綜合各方數據(歷年檔期觀影人次、上映電影數量、票房前十電影類型、熱議電影主題及內容導向等)來看,無論是李總還是賈會長,都無法左右“題材單一化、主題同質化”的趨勢。

以業內發行工作者的角度看,能夠勉強擠進票房前十的國產電影起碼還有明星和主創陣容打底,一些“影城一日遊”的國產電影,幾乎全部淪為炮灰或氣氛組。這也直接導致許多小成本、冷門題材的國產電影在“頭部效應”中的悲劇結果。

相對於一兩部熱門電影吃光幾乎八成以上票房的現象,其餘影片只能苦苦掙扎,甚至臨時撤檔當了“逃兵”。然而對於獲勝者來説,之後如何再創輝煌?或者如何在坐享成果的同時脱離舒適區,開闢新題材和新類型?這又存在一個茫然不可知的巨大風險。

久而久之,觀眾眼中也只有“大製作”和“爆款”的常規與“奇蹟”之分,觀眾在猶豫,片方在猶豫,資本也在觀望。即便某個時期內大盤能夠收割不俗的成績,可對於整體行業的創作方向乃至長期的經營而言,筆者認為短期效應不足以抵消長期惰性帶來的惡性循環。

**“過去三年,我們看到巨大的變化,我們不知道拍什麼樣的電影給觀眾。”**阿里影業總裁李捷直言不諱地指出。他的意見也代表眾多行業製作方的困惑與迷茫:

2~3年的製作週期通常是一部工業化電影的標配,然而這個時間段,觀影市場和觀眾喜好同樣也在發生變化。製作週期長、製作成本高的國產電影就要面對相當大的投放風險和未知口碑。即便“財大氣粗”如阿里,也經不住風向的鉅變和落差。

“頭部”尚且艱難前行,那“吊車尾”背後的一眾中小型電影公司又當如何面對似乎日漸冷漠的電影觀眾們呢?

三

難,頭部效應中的且戰且退

“在所有承接的國產電影發行片單裏,最喜歡發的是喜劇,其次是愛情片、然後是主旋律影片,最後按照‘絕望’排名,依次是武俠片、科幻片、驚悚片、純文藝片和紀錄片。排名越往後意味着出現爆款的幾率越小,片方給到的宣傳和發行預算越少。”某資深電影發行人告訴筆者:

“同樣的,排名越靠前的電影意味着乙方競爭壓力越大,大家都想承接做案例。不過現在這種情況也不是絕對的,往往能夠出現頭部效應的電影其口碑共性基本上提前會通過點映在觀影羣體中爆發,‘內容為王’的好作品基本上都能在主題表達上和觀眾保持高度一致,通俗地説即結局不那麼‘定調’,相反,能夠給觀眾留出較大思考空間的電影,較之往常純娛樂化的作品越來越受歡迎。但這種情況也存在風險,因為在創作初期就要面對很多變量,如輿論導向、內容審核及觀影偏好。”

有意思的是,儘管在某瓣上一些端午檔電影評分不低,票房成績卻呈現出截然不同的結果。即“叫好不叫座”。對此有媒體總結稱檔期失序不僅會影響中小體量影片的票房成績,也給觀眾體驗打了折扣,給院線排片提出了難題。

影片扎堆給院線排片提高了難度,如何平衡不同影片之間的調性和需求,如何保證收益最大化,院線在影片上映後再根據熱度隨時調整。觀眾為了看一部心儀影片,只能在殘酷的時間表裏尋找。一些影迷抱怨,想看的影片排片量太低,要麼時間太早或太晚,直接影響了購票慾望。眾片扎堆連評判影片好壞的口碑效應,都可能在混戰中難以凸顯。

對此,有網友評論:

“扎堆(上映)簡直就是對觀眾的一種傷害和不尊重”。

然而就業內創作團隊和資方而言,尤其是中小體量影片的製作方們也是有苦難言:

“要説服資方,就要從檔期入手,通過大量數據告訴他們很多同類型影片就是在某個檔期忽然‘爆’出來以增加他們的投資信心,我們自己心裏很清楚,無論主演、主創還是投資陣容乃至宣發攻勢,都無法和大製作、高成本的同行較勁。至於題材方面,如果選擇如今相對冷門的電影,如何拉到足夠資金拍攝又是個問題——誰也不想當第一個吃螃蟹的人,如果這類題材成了爆款,大多數人蜂擁而至,又會出現僧多粥少的局面。總之,整體缺乏有序投入和有序開發的困境,最後只能憑運氣,而不是靠數據。”

一位自己在北京某文化園創業開電影公司的導演告訴筆者,他目前公司有十幾個項目待審核,主要都是小眾驚悚片和文藝片,僅在題材方面就要面對各種制約。

內容審核只是一方面,最重要的是在北京備案過審時間太長,劇本修改頻次過多,因此他只能通過異地電影局備案,那樣時間相對會短一些。同時,主打小眾題材雖然是一種藝術創作上的堅持,但也意味着資方對其的猶豫和觀望:

“曾經有人説只要拍喜劇就一定大賣,嚴肅的故事夾雜噴飯的台詞,再找一些喜感十足的演員和幾個不太願意致(抄)敬(襲)的編劇一定能在賺錢的同時保住節操。其實這樣也很難,資方拿到項目書,第一眼看的就是演員陣容,演員檔期是最不好談的。要湊足資方滿意的演員陣容需要的不只是財力。然後是題材,演員定檔和項目備案基本上同時進行,其中又涉及到實操的拍攝週期和拍攝成本,哪一樣都不是小公司能夠決定的。所以我只能拍些驚悚片和文藝片,找一些有情懷的資方試水玩一玩,但如今的整體經濟環境讓搞錢越來越難,就算搞到了錢,宣發基本上也是走過場。所以我開闢了另外一條路保住我的公司和我的理想。”

自2021年開始,這位導演和他的團隊投身微短劇拍攝,同時和某大廠合作拍攝網大和網劇,每年都有定量的拍攝任務和指標,“以戰養戰,有錢了才能保持自己的愛好。”他説。

相較於院線電影每年就那麼幾個檔期爭得你死我活,互聯網“快消”對於一些中小型電影公司和製作團隊確實是個不錯的出路,在內容審核和演員陣容方面更“輕鬆”一些,票房收益分成轉化為簡單的收取製作服務費和流量分成,而創作方面,台詞、意識導向的表達也更加靈活。

“相較於頭部公司出品的電影,我能在自己的作品裏摻雜更多的人性化的表述,雖然互聯網未必是傳統印象裏電影該有的文化出口,但至少我還能保證我的個人情緒和主觀意識能夠保留得較為完整,這些恰恰也是觀眾能夠看到並認同的。”

2014年-2024年端午檔總票房圖源:燈塔專業版

四

執,堅守信念的賭定之局

“腰部電影避開頭部項目的上映時間,根據影片自身的特點尋找最為合適的檔期,不要盲目扎堆大檔期,更不能一見票房不好就撤檔。當電影檔期變來變去彷彿兒戲,在觀眾眼裏自然就沒什麼信譽可言。而檔期過於擁擠,不但讓觀眾失去了方向,也給宣發造成了困擾。”某媒體在評價“電影檔期扎堆”時刊文稱。

不過對此,一些老電影人有不同的看法:

“票務平台和院線一樣,他們也會根據電影類型和投資體量、演員陣容等做出合作評估,就像少有資方願意加磅投資小成本製作或冷門題材(電影),對方也不願意在非檔期內投放太多合作資源,這就形成了惡性循環——有些媒體説要培養中國觀眾在非檔期的觀影習慣,都説是習慣了,哪那麼容易‘培養’呢?它存在一個‘勢’或者説‘潮流’的問題。你觀望我也觀望,你不努力我也不努力,最後倒黴的是資方和觀眾。因為大家都知道檔期香,都想搶,開闢新賽道這種話是成功之後講的,現實是大多數人都死在了成功前。”

項目文化監理,電影發行人高建華在接受筆者採訪時説,作為國內最早一批“地網發行”團隊創始者,他認為:

“在我看來沒有‘腰部’這個概念,電影市場只有兩極——高票房和炮灰,如果不深入瞭解電影公司真實生態現狀的人,大可以在旁邊指指點點,問題是開公司不是做遊戲,每天都在支出,這部電影不賣錢就意味着公司開不下去,那麼尋求更廣泛的合作,開發更多的文化產品就是如今很多中小公司,尤其是後者的必須。不論藝術夢想和追求,觀眾的口味也無法確定,那麼就只能先活下來,等着下一個‘勢’或者‘潮流’的到來再進場。”

在此情況下,所有資源往頭部集中,資本緊盯數據表上最矚目的類型和題材,院線影城減少、上映平台縮減,影城片面追求經濟效益,同時意味着觀眾漸漸只能看到“頭部”電影。然而數據同時也説明——

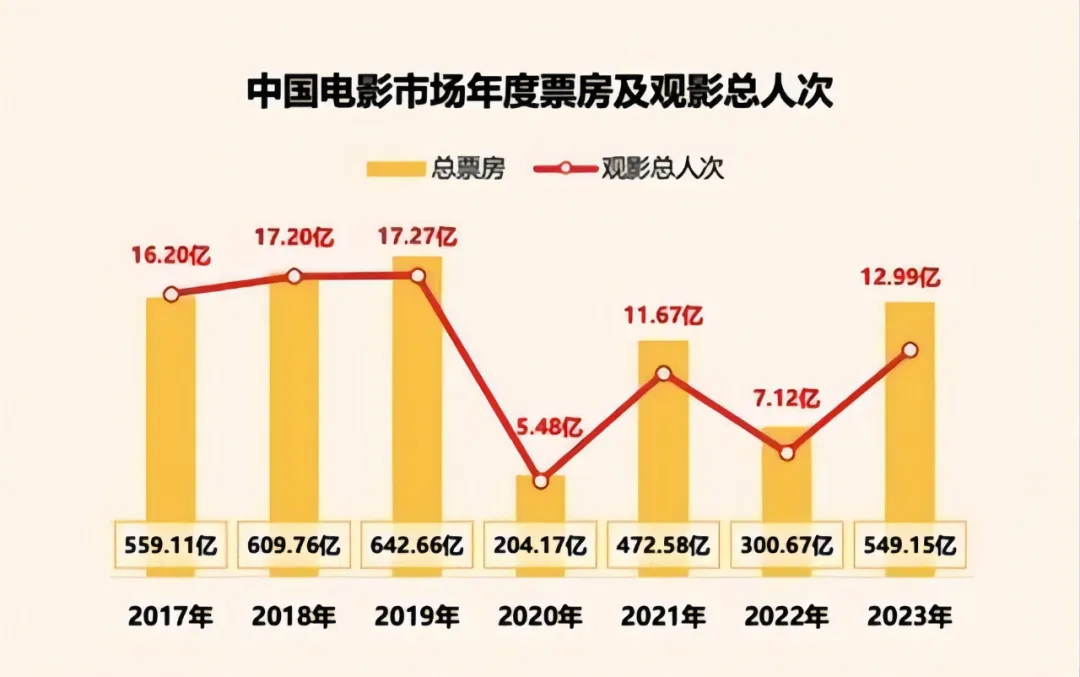

即便在2023年電影票房顯著增長的情況下,中國內地觀影人羣的觀影習慣也沒有回到疫情前,根據燈塔研究院發佈的《2023中國電影市場年度盤點》:

2023年觀影總人次恢復到12.99億,同比2019年的高點下降了25%,人均觀影頻次上升到2.58次,但低於2017—2019年的人均觀影頻次,分別為3.38、3.38和3.25。

同時從疫情時代倖存下來的電影公司更願意用“快評快”的方式迅速介入如微短劇這類可以變現的文化產品,不只是他們,許多影視大廠也在微短劇管理新政出台前後紛紛入場。原本熱衷於投身電影行業的諸多編導團隊、演員資源乃至資本,也逐漸向電視劇、微短劇這類以前被他們斥為“異端”的方向傾斜。

數據來源:弗若斯特沙利文、中商產業研究院整理

相比之下,疫情後總體仍處於頹勢中的中國電影,已經從2019年前和進口片博弈轉為彼此間的內耗。

“誰都希望能看到眼前一亮、耳目一新的好作品,誰有這個勇氣先行一步?在這十年裏,我見到很多導演和編劇紛紛轉換賽道投入其他領域,拍電視劇、拍企業宣傳片、拍短劇,尤其是這幾年,和檔期扎堆一樣,既然市場和資源目前不會向更多的人傾斜,生存就是第一要務。至於(電影)市場僅有的那麼大的蛋糕,還是留給勇敢者吧。”高建華如是説:

“不過我要説明的是:越‘安全’就意味着越單調。和寫文章一樣,安全的話題總是令人愉悦又不會泛起波瀾。”

據瞭解,目前他手上大致有十幾個影視項目,其中電影只佔三分之一不到,其餘都是電視劇和微短劇。這個比例隨着2020年開始不斷遞減。“如今還有些不太被資方認可的冷門電影交給我運作,但我很看好,市場不是固態,説不準哪天又會出現一位先行者。”

中國電影市場年度票房及觀影總人次圖源:《2023年中國電影市場年度盤點》

五

定,面向觀眾的轉進心態

《四味毒叔》在遍訪業內人士後,發現其中一些有識之士對此形成了統一的認知:

與其“取悦”觀眾,不如引導觀眾。

與其“獻媚”市場,不如塑造市場。

2024年冷檔期內,《周處除三害》和近期的《九龍城寨之圍城》等都讓內地觀眾大開眼界。説明這些刷新觀眾認知的冷門電影具備足夠的票房長尾效應,即便在檔期內票房暫時落後或沒有參與熱檔競爭,都能因為口碑先後獲得不俗的票房成績。

耐人尋味的是,這兩部都不是內地製作拍攝的電影作品。

《周處除三害》以此絕不能算“正確”的人物塑造和“槍槍爆頭專殺腦殘”的自來水口碑獲得極大的關注,《九龍城寨之圍城》也憑藉熱血向的視覺暴力和簡單敍事勾起不少人對港漫時代的懷念。

雖然早就有人呼籲“片方”當務之急是把有限的資金投入到更多元的創作中,以此激發市場的活力,才能留住觀眾。但假設上述兩種題材置於內地創作團隊,將項目書擺在資方、合作方,乃至審核方面前的話,又會出現怎樣一番場景?

面對現今的內地電影市場,“降本增效”不只是對應影片類型和受眾羣體進行精準定位,還有更多複雜的因素困擾着新興題材作品的誕生,挖掘小檔期潛力,擺脱“檔期依賴”固然是擺脱疲態發展的手段,總體方向和思路上的大膽前行更有可能滿足潛在觀眾的期待。

早在06月14日,上海國際電影節“上海之光”活動中,上影官宣一系列重磅新片,博納總裁於冬借金爵論壇講述下一個十年打造“海外三部曲”。此外,AI交鋒、電影版《三體》等也都成為熱門話題。然而正如導演管虎和烏爾善所言,“走出去”是結果不是原因。後者更坦言“創作者更關注把心裏的故事講出來,和身邊觀眾有共鳴。”

這一點與《四味毒叔》想法一致,即——

現下不能用聚焦“手段”來轉移國產電影陷入困境的根本問題。

筆者認為:

在中國電影迅猛發展的時代,似乎一切都應該“工業化”,但“工業化”並不意味着項目書遞進、調研頻繁開會、製作週期動輒以“年”為單位和內容自審的小心翼翼,“工業化”不是“官僚化”,誠如此次上影節部分業內著名人士所言,靈活、共鳴、情緒和價值導向才是讓藝術深入羣眾的根本。

現實情況卻是和網絡文化產品相比,無論電影還是電視劇,大家都在過河,橋還是那道獨木橋。不同的是有的人乾脆在橋的旁邊搭起了另一座“橋”——

與其扎檔期,不如保持觀望,即便入場,“裸發”也是一眾公司面對市場的常態選擇:

悄悄地進村,打槍地不要,而且也“打不起”。

這導致瞭如今一些電影在社交平台和內容社區關於電影話題的討論弱於往年的原因——

本來話題量就偏向大製作、工業化的電影,小成本電影不僅討論起來頗顯“另類”,也無法在討論過程中產生成就感,那索性連看都不看了。

“如今很多電影主題都在表達‘和解’的主題,正向地引導價值觀,**‘理論上’**這是對的。但實際上容易造成審美疲勞與消費過度。相對於更加靈活甚至有些‘叛逆’的網絡影視劇和微短劇,觀眾自然會選擇換一種情緒看人生、看世界。畢竟成年人都知道,這個世界之所以精彩,恰恰因為它由不同的面構成。”一位某瓣影迷對筆者説。

至於已經懂得換個賽道奔跑的一些中小型電影公司,他們只是在期待下一個屬於自己的時代到來,無論是否是在電影院裏實現自己的藝術理想。

對於已經決心“滯留”在電影世界裏的頭部電影公司和團隊而言,突破困境靠的不只是科技與狠活,還須有對市場調研傾聽觀眾意見,做好溝通橋樑,把電影變得“不那麼工業化”或者“不那麼標配”的轉進決心。