成熟製程新週期:華虹半導體股價飆升,大摩超配背後的邏輯是何?_風聞

港股研究社-旨在帮助中国投资者理解世界,专注报道港股。1小时前

半導體全線異動,新週期確定已到?

今年以來,在眾多利好消息驅動下,華虹半導體(01347.HK)、中芯國際(00981.HK)、復旦微電(01385.HK)等港股芯片概念標的,自4月起至今均出現不同程度的上漲。

6月13日-17日期間,芯片股持續異動上漲,華虹半導體更是在6月18日股價再攀新高。消息面上,既有英偉達全力支持台積電強勢漲價,也有大摩指出DRAM迎來前所未有的供需錯配“超級週期”,還有大摩上調華虹半導體評級至超配。

或許,有關於半導體新週期即將到來的跡象確實愈發清晰了。

大摩預測華虹下半年或漲價超10%,股價破近十月新高

走勢上來看,自2023年二季度開始,港股華虹半導體股價就陷入了震盪下滑區間,截至今年4月其股價才迎來較大幅度的上修。而本質原因則在於產業回暖下的估值回升。

事實上,自2022年起全球半導體行業的終端需求就逐步陷入疲軟狀態,整個行業出現明顯的供過於求,庫存高企。受此影響,芯片代工廠在這兩年處於明顯的下行週期,估值大幅回調。據統計,2023年全球前十大晶圓代工營收年減約13.6%,為1115.4億美元。

但自23年下半年開始,受AI暴風口的出現,以及汽車、機器人等終端智能需求爆發式起量刺激,AI芯片需求激增,疊加庫存回補的推動,行業顯示出企穩跡象。

今年二季度之後,有關於產業最新季度、月度數據的披露進一步佐證了這一趨勢。一方面,據美國半導體行業協會近期公佈的數據顯示,2024年第一季度全球半導體銷售額總計1377億美元,較2023年第一季度大幅增長15.2%。

同時多家權威機構一致預計今年整年度都將維持這種態勢,其中,世界半導體貿易統計組織預測2024年全球半導體市場將同比增長13.1%。SIA 總裁John Neuffer亦指出:“2024 年,全球半導體行業每個月的銷售額同比均實現兩位數增長,4月份全球銷售額今年首次環比增長,表明臨近年中時市場勢頭良好。”

另一方面,反映在經營層面,多家芯片企業的業績超預期修復。尤其是上接設備、材料,下接IC設計、封測的半導體代工廠商們,超出市場預期的財報及指引明顯透露了行業持續上行的景氣度。

財報顯示,24Q1受國內對圖像傳感器(CIS)、顯示驅動IC、物聯網等的需求激增,中芯國際營業收入同比+23.36%,環比+4.3%,銷售毛利率為13.71%,均超此前指引,並首次超越格芯和聯華電子,成為全球第三大代工廠。

同期,華虹半導體一季度的毛利率同樣高於公司指引區間上限,達到6.4%,也優於市場預期。並且其最新指引中,二季度毛利率中位數將延續一季度的上揚趨勢,增至8%。可預見,今年中國乃至全球半導體基本面週期處於上行階段。

基於此,市場預測該板塊企業將逐步進入復甦階段,從而帶動上市代工廠估值修復,股價開始觸底回升。其中,華虹半導體股價在一季度業績披露後上漲斜率明顯加大,驅動力愈發強勁。

對此,華虹半導體CEO唐均君在5月業績説明會上表示,雖然“整體半導體市場的景氣尚未擺脱低迷,且由於季節性和年度維修的影響,第一季度是代工企業的傳統淡季,但華虹半導體第一季度的產能利用率、銷售收入、毛利率均實現環比提升,驗證了公司特色工藝的市場需求總體向好。”

而近期台積電強勢表態計劃上調價格、外資機構大摩又分析預測華虹半導體的晶圓廠利用率已過100%,下半年或有底氣上調價格10%。

這無疑給予市場對半導體產業的觸底上行更充足的信心,也增強了華虹半導體將受益於新週期的確定性,進而驅動其股價創下年內新高。

據研報顯示,大摩認為,相關股價表現回應了華虹半導體2024財年首季後的業務復甦情況,基於此該行上調華虹半導體評級至超配,並將目標價上調約65%至28港元,這意味着該股股價仍有20%以上的上漲空間。

AI浪潮中成熟製程仍是“王者”,華虹正待乘風破浪

尤為值得注意的一點是,華虹半導體代表的是成熟製程市場。

不同於一直對台積電、三星、中芯國際等代工廠以製程工藝的率先突破方式來保證其市場地位和盈利能力,華虹半導體從一開始就另闢蹊徑,聚焦的是成熟工藝製程市場。

這一定位,使得華虹半導體在過去二十餘年的發展中避開台積電、三星等頭部大廠的“鋒芒”,一舉成為了業內特色工藝平台覆蓋最全面的玩家,並且在功率器件、模擬與電源管理、MCU等細分領域成為頭部企業。

但其中,承擔的壓力也實屬不小。一方面,隨着科技水平的日新月異,消費電子迭代週期持續縮短,因此即使是橫向發展的成熟工藝製程,同樣面臨技術工藝迭代的壓力。

另一方面,成熟製程雖然也有明顯的資本壁壘、規模化需求,但是技術壁壘相比先進製程較低,且全球市場廠商也更多的聚焦於這一方向,因此成熟製程晶圓具有明顯的大宗屬性。這就導致製造商既要面臨不可抗的下行週期,還處於嚴重的供給側“內卷戰”之中。

據悉,目前全球最核心的芯片製造技術主要集中在台積電、三星等頭部廠商手中。其中,除台積電外,其餘包括三星、中芯國際等廠商收入來源均已成熟製程為主。

不過,AI驅動下,半導體產業正面臨結構性的供需缺口,成熟製程領域也不例外。

首先,需求側:隨着全球AI、HPC高性能計算等需求爆發式提升,加上AIAI在手機、PC、服務器、汽車等等端側市場需求回穩,預示着半導體產業將迎來新一輪的增長浪潮。

不過,值得注意的是,從商業化的維度來看,這些直面C端產品的需求爆發必定離不開核心詞——“性價比”,對於企業則必不能少了“利益最大化”。

然而,對於先進製程,隨着技術壁壘的提高和研發成本的增加,雖然能實現更高性能的算力、運行需求,但擁有大宗屬性的成熟製程更符合AI智能手機、汽車電子等領域爆發式需求下的商業可行性。

其次,供給端:即使是成熟製程,其高端化國產替代需求也依舊空間巨大,且迫在眉睫。

中國作為全球最大的芯片市場,這兩年對高端化芯片的需求日益旺盛。儘管2023年中國芯片進口量同比下降了10%,但進口額依然高達3494億美元,其中大部分為成熟工藝芯片。這意味着,中國在成熟工藝芯片領域仍存在巨大的供需缺口,尤其是已然成為國民經濟重要支柱的汽車產業需要的車機芯片。

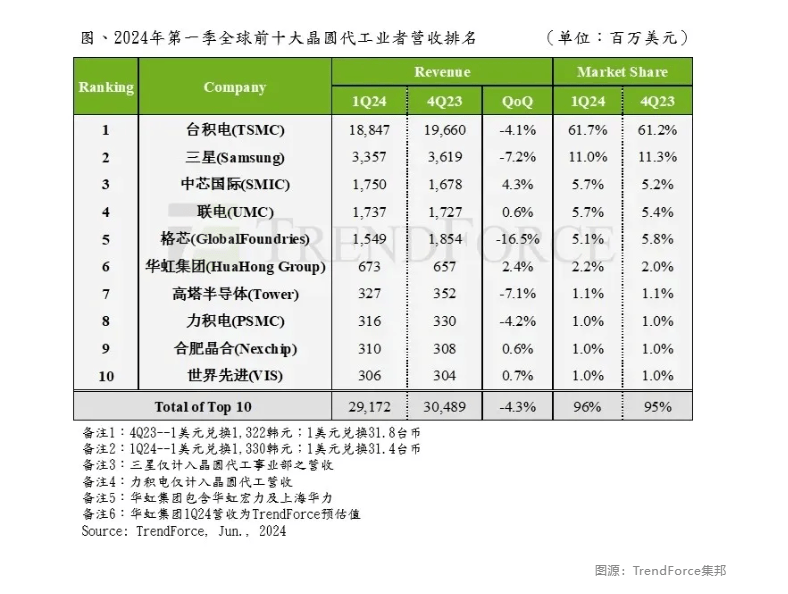

而從市場供應端格局來看,作為全球需求量最大的國家之一,中國位列全球前十的製造廠商包括中芯國際、華虹集團、合肥晶合三家,但據TrendForce集邦統計,24Q1這三家廠商累計市佔率約為10.9%,累計收入不超過8%。

因此,按照目前全球常見的“Local for Local,China for China”供需佈局情形來看,市場份額較小的華虹半導體等國內廠商目前仍舊擁有很大的增長空間。

因此,按照目前全球常見的“Local for Local,China for China”供需佈局情形來看,市場份額較小的華虹半導體等國內廠商目前仍舊擁有很大的增長空間。

據悉,目前全球範圍內,美國以通過芯片法案推動本土生產,格芯獲得鉅額補貼以擴張成熟製程產能;印度則通過百億美元的補貼計劃,積極佈局成熟芯片製造,中國也在加速成熟製程晶圓廠的建設,以滿足國內市場的龐大需求。可見,這場成熟製程的全球競爭,不僅關乎技術與市場的爭奪,也是各國產業戰略佈局的關鍵。

供需雙重驅動力下,自2023年國內晶圓廠已開始逆勢擴產。根據集邦諮詢數據,預計到2024年年底,中國大陸將新建32座晶圓廠,均專注於成熟工藝,其中華虹半導體第二座12英寸廠計劃年內投產;並預計到2027年,中國大陸晶圓代工產能的全球佔比預計將從2023年的26%提高至28%,其中成熟製程產能的全球佔比將從31%擴大至39%。

而眼下,各企業的最新運營動態也開始陸續反饋出新需求旺盛帶來的修復跡象了。華虹半導體總裁兼執行董事唐均君今年5月回答投資者提問表示,該公司產能利用率在第一季度有明顯回升,3座8英寸和1座12英寸產線接近滿載運行。並表示,價格下降的趨勢已經接近尾聲,預計未來幾個季度價格可能會開始回升。

中芯國際也在一季度業績會上表示,中芯國際12英寸產線2月以來總體產能一直處於滿載的情況。

而國際市場中,中國台灣地區的晶圓代工廠商,如聯電、世界先進、力積電等,也對晶圓代工成熟製程行業復甦持樂觀態度。此外,摩根士丹利在其最新發布的"晶圓代工成熟製程產業"報告中,也對晶圓代工成熟製程市場的復甦持樂觀態度,並對世界先進和力積電的目標價進行了上調,評級也上調至"中立"。

因而,以最能反應產業供需景氣度的芯片代工產業維度來看,半導體產業的復甦新週期到來的跡象確實愈發清晰了。

結語

從當前全球的發展趨勢來看,尚處於“嬰兒期”的先進製程芯片未來成長空間無疑是十分龐大的,不過需要注意的是,這並不意味着成熟製程芯片製造產業就不再具備成長空間。

相反,未來的很長一端時間,具備大宗屬性的成熟製程仍舊是互聯網時代必不可缺的一環,就如火電之於電力體系,而先進製程之於成熟製程,就如風、光、儲等新能源之於火電。

此外,對於先進製程技術相對落後的國內市場而言,橫向深耕成熟製程,創新性拓寬成熟製程性能也並非不可能。雖然眼下,雙14nm芯片聯合打破7nm界限已被證實是謠言,但華為此前發佈的芯片疊層專利就在預示着未來這一方面的可行性。而目前,華虹半導體已成為國內第二家掌握14nm工藝的芯片廠。

未來,在半導體產業的舞台上,成熟製程技術或繼續以其穩健的步伐,重新定義着行業的"王者"地位。

作者:南鷂

來源:港股研究社