5月來豬價飛漲三成!十大機構解讀豬週期:核心邏輯是供給收縮,重視預期差!_風聞

同壁财经-专业财经信息内容服务商1小时前

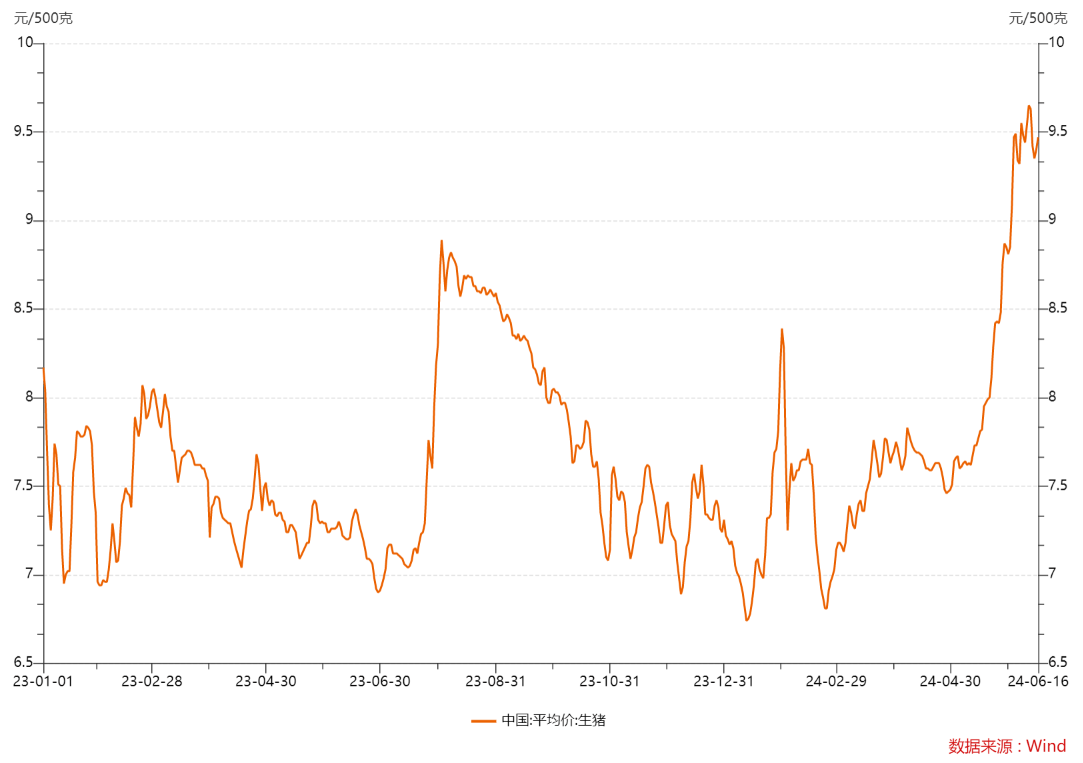

5月以來,豬價進入快速上漲模式,6月11日全國生豬均價達到19.3元/公斤高位,相比4月30日14.96元/公斤價格增幅接近30%。

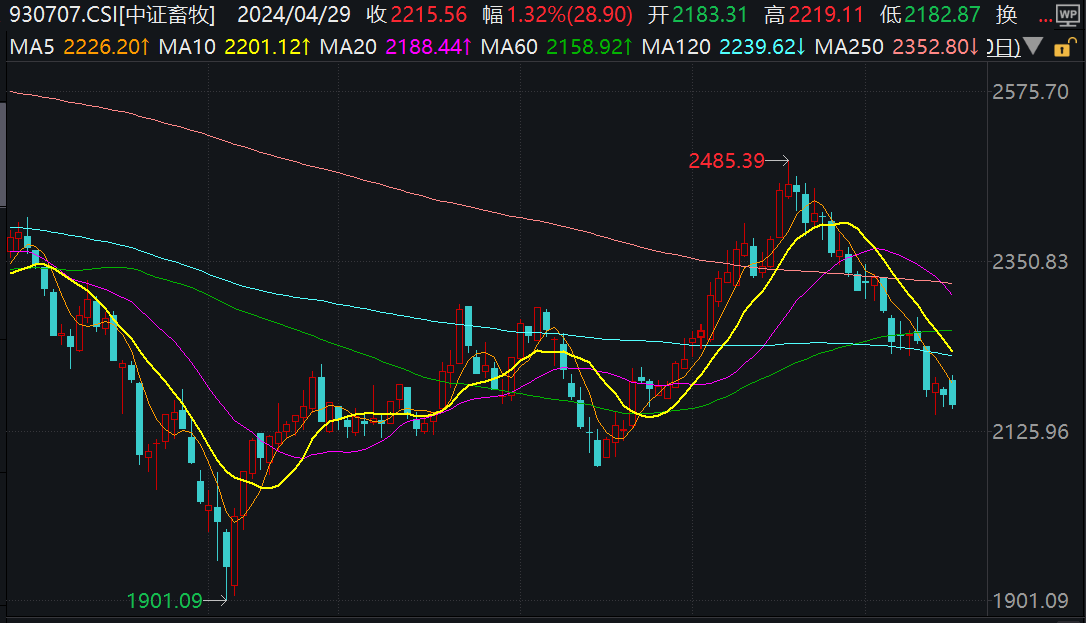

二級市場上,畜牧養殖板塊呈現先揚後抑。一方面,市場仍在猶豫中觀望“豬週期”,而另一方面,亦有大量資金在板塊調整中果斷佈局。

二級市場上,畜牧養殖板塊呈現先揚後抑。一方面,市場仍在猶豫中觀望“豬週期”,而另一方面,亦有大量資金在板塊調整中果斷佈局。

上交所數據顯示,自5月21日至今,畜牧養殖ETF(516670)份額大增1.93億激增20%,連續18個交易日獲得資金淨申購。

那麼,未來豬價怎麼走?豬價高度和持續性如何?佈局機會如何?特此梳理十家券商機構最新觀點,看看“豬週期”是否已經到來。

豬價飛漲,上行趨勢已成?

5月以來,漲幅較大且速度快,機構看法比較一致,供給端變化是核心因素。

招商證券分析師指出,這一輪豬價快速上漲背後的核心原因是能繁母豬去化導致的行業基本面變化。從能繁母豬傳導到生豬出欄,中間有10-12個月的養殖週期,從2023年1月到2024年4月,能繁母豬存欄量累計下降了9.2%,預示着2024年的生豬供給將持續減少,這將支撐至少一年左右的豬價上漲。

國海證券則認為,從去年四季度仔豬價格暴跌下的低補欄導致當前出欄量開始收縮,以及近期出欄體重持續下降形式下豬價從弱穩到上漲,生豬供給收縮正愈演愈烈,週期上行趨勢已形成。

山西證券認為,對比豬價出現反彈而非反轉的2021和2022年,2024年初以來的能繁母豬補欄特徵有明顯不同,雖然國內生豬和仔豬價格從2024年1月開始出現震盪上行的態勢,但2024年1-4月的能繁母豬存欄量環比仍出現下滑,已經出現週期底部末端的特徵。

展望未來豬價,開源證券認為,7月為我國全年最高温月份,北方高温,南方高温高濕步入雨季非瘟高發階段,若南方雨季非瘟嚴重程度超預期,豬價或階段性快速下跌,屆時則進一步強化下半年豬週期反轉強度。

更長視角下,國聯證券旗幟鮮明地指出,明確豬價上漲的中長期邏輯是供應短缺,2023年冬季疫情損失導致供應減少的邏輯逐漸兑現。長期來看,前期產能調減將逐步致後市供應呈現減量態勢,疊加下半年生豬消費逐漸提升,綜合來看豬價有望繼續上行。

豬價上行週期能走多遠?

儘管農業農村部口徑的5月能繁母豬數據尚未出爐,三方平台數據顯示,5月能繁存欄量或將上升。湧益諮詢、上海鋼聯、卓創資訊統計的5月樣本點能繁母豬分別環比增長0.73%、0.43%、0.71%。

對此,中郵證券表示,豬價上行推升養殖熱情,行業產能有所修復,但無需過度擔憂行業上行週期就此停止。

該機構進一步分析指出,一方面,經過2023年全年的深度虧損後,企業緩解債務壓力的訴求將更急迫,同時對擴張產能將更加謹慎。另一方面,2024年下半年的生豬的供給主要是由2023年下半年及2024年一季度決定的,此階段行業產能去化已確定。當前仍處於行業週期啓動的前夕,行業仍有較大上行空間。

招商證券表示,儘管行業目前已有盈利,但考慮到自2018年以來行業現金流緊張,以及上市公司的主體的資產負債率仍在60%以上,導致企業對未來豬價持樂觀態度的同時,依然保持謹慎,不會急於擴大產能,以避免在高負債的情況下承受更大壓力。

另一方面,二次育肥也反映出散户養殖端的謹慎情緒。湧益諮詢監測樣本的二次育肥銷量顯示,5月中旬為7.3%,5月下旬為6.4%,6月上旬為3.7%,呈現連續回落的狀態。

所謂二次育肥,是一種更靈活的養殖方式,部分養殖户會購買已經達到100~120公斤的豬隻,繼續育肥兩到三個月,直至130~140公斤再出售以賺取更高的價差。

對此申萬宏源分析指出,弱需求、弱預期之下,豬肉價格上漲更多反應供給端的實質性下滑。看好後續供給收縮的持續性,同時需求端仍有底部轉好的可能,豬價易漲難跌。

豬週期獲資金加註,畜牧養殖ETF熱度驟升!機構:重視預期差

隨着豬價快速上漲,相關板塊熱度也持續提升。

從二級市場來看,中證畜牧指數自5月21日階段頂部以來,連續調整時長已接近1個月。

業內認為,豬價與股價的“背離”走勢,反映的是投資者存在預期差。

業內認為,豬價與股價的“背離”走勢,反映的是投資者存在預期差。

上交所數據顯示,畜牧養殖類ETF成為本輪豬週期的下注熱門。自5月21日至今,畜牧養殖ETF(516670)份額大增1.93億激增20%,連續18個交易日獲得資金淨申購。份額增幅及持續性均為同類最熱品種。

招商證券表示,目前市場可能低估了豬價高位持續的時間,這為投資者提供了預期差。“豬週期拐點實際上5月就已經出現,基於供給端的下降,以及未來需求端的上升,週期可能會有短期波動,但整體趨勢仍然向上。”

當前時間窗口,行研機構持續提示需重視畜牧養殖板塊機會。

光大證券認為豬週期右側已經展開,進入下半年,隨着生產者行為影響消化、產能缺口兑現,週期上行趨勢將更為明朗,未來週期將會有可觀的高度和景氣持續時間。

中國銀河證券研報表示,站在當前時點,豬價已處於上行過程中,2024年生豬年度均價同比上行、且下半年價格優於上半年確定性高。在短期回調時積極佈局生豬養殖板塊,疊加考慮優秀豬企持續降本中,本輪養殖利潤有望超市場預期。

海通證券認為,未來豬價繼續上行,當前仍是配置最佳時點,今年股價表現也會好於2022年。一方面是今年豬價高點持續時長好於2022年,另外一方面,當前豬週期運行的規律較2022年也更為清晰,市場信心或更為充足。