【深度解析】國家大基金三期落地,如何看待半導體行業的投資機會?_風聞

同壁财经-专业财经信息内容服务商1小时前

國家大基金三期(國家集成電路產業投資基金三期股份有限公司)於5月24日正式成立,註冊資本達3440億元人民幣,高於一期、二期的總和。股東除一期、二期大基金股東的財政部、政策性銀行及地方國資外,三期中,六家國有大行全部出手,合計認繳出資1140億元,佔比約三分之一。

國家大基金三期投資可能注入的方向:**一、延續前兩期的的關注方向,扶持半導體產業鏈中國產化率較低的環節,尤其是仍處於卡脖子的環節。**國產化程度上,半導體設備方面,目前在光刻機、量/檢測設備、塗膠顯影設備、離子注入設備領域,整體國產化率仍然較低。半導體材料方面,大尺寸硅片、光刻膠、光掩模、電子特氣和拋光材料等皆未完全實現國產化替代。**二、前瞻性支持具有戰略性意義的前沿方向,如HBM、AI芯片、先進製造與先進封裝。**當前這些領域國內廠商大部分還處於中低端發展階段,有望成為三期大基金的投資重點。

從宏觀的視角出發,國家大基金三期的成立無疑是對國內半導體行業的一次重大推動,無疑會為半導體行業帶來更多的資金投入和研發動力。隨着國內芯片技術的不斷突破和發展,國內半導體產業鏈或將迎來新的風口與增長機遇。

01半導體行業的全球視角與本土化趨勢

在全球範圍內,半導體產業正經歷着深刻的變革。**一方面,**全球化合作推動了技術的快速發展和成本的優化;**另一方面,**國際貿易錯綜複雜的局勢促使各國重視產業鏈的自主可控,本土化生產成為新的趨勢。特別是在美國、中國、歐洲等地,政府紛紛出台政策,鼓勵本土半導體產業的發展,以減少對外依賴,增強產業安全。

**全球化:半導體產業長期以來依賴全球分工合作,不同國家和地區根據自身優勢,專注於產業鏈的不同環節。**例如,中國台灣地區在晶圓代工領域佔據領先地位,而韓國則在存儲芯片製造方面表現突出。

**本土化:近年來,隨着國際形勢的變化,一些國家和地區開始推動半導體產業的本土化。**例如,近期我國國家大基金三期的落地是重要催化劑,大基金三期的註冊資本超過前兩期總和,顯示了國資對半導體產業的持續支持,反映出政策扶持的明確態度、與技術攻關的堅定決心,而美國和歐洲也紛紛提出了自己的半導體戰略,旨在增強區域內的產業競爭力。

02半導體板塊投資機會分析

(1)政策支持

國家大基金的三次募資規模顯著增加,體現了國家對半導體產業的堅定扶持,特別是大基金三期的成立,註冊資本高達3440億元,為半導體產業注入了強勁動力。而且半導體產業具備較強的科創屬性,是新質生產力的重要一環。新質生產力強調創新的主導作用,由技術革命性突破、生產要素創新性配置、產業深度轉型升級而催生代表着新的產業發展方向。國家不斷強化科技創新方向政策支持力度,為半導體行業提供了良好的發展環境。

(2)行業週期上行

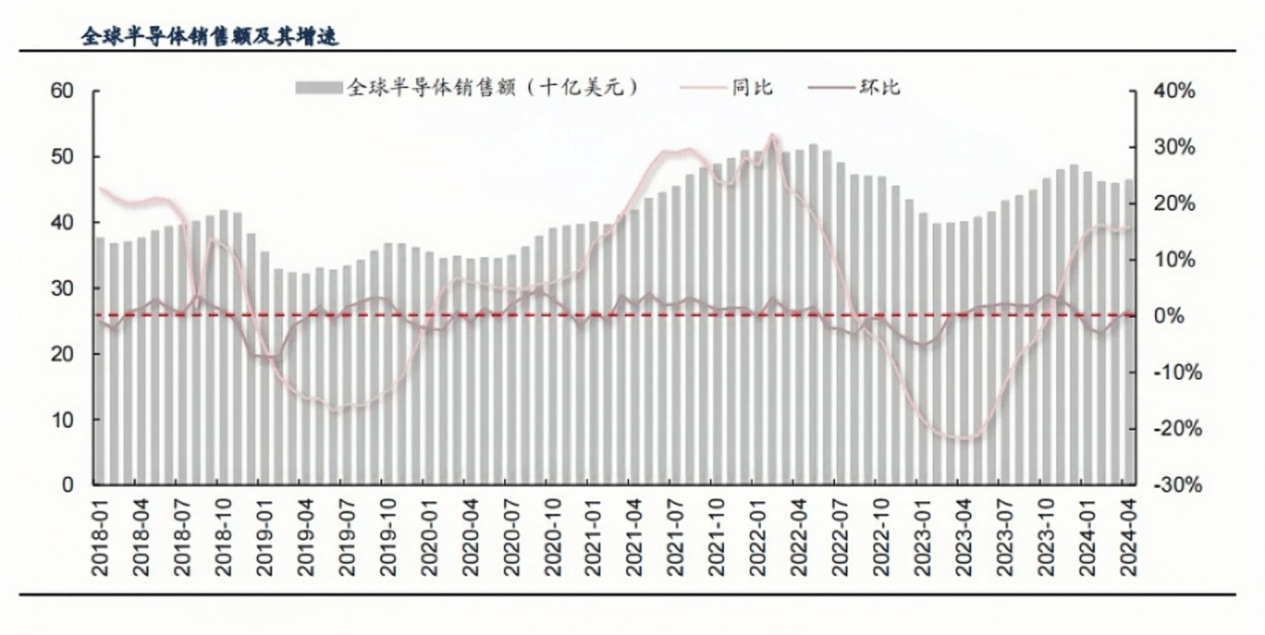

**半導體是兼具成長和週期的行業。**據中金公司研究分析,全球半導體行業每隔4-5年經歷一輪週期。從谷到峯的上行週期通常為1-3年,從峯到谷的下行週期通常為1-2年。週期的本質是在供需關係的演變下推動的“缺芯—擴產—產能過剩—削減產能”循環。半導體行業經歷週期性波動,目前正處於新的上行週期。根據信達證券的數據,2024年一季度全球半導體銷量同比增長15%,中國銷量同比增長27%。這一增長趨勢顯示出行業的強勁復甦勢頭。

資料來源:Wind,信達證券。風險提示:引自外部機構的觀點或信息,我們並不對該等觀點和信息的真實性、完整性和準確性做任何實質性的保證或承諾。

資料來源:Wind,信達證券。風險提示:引自外部機構的觀點或信息,我們並不對該等觀點和信息的真實性、完整性和準確性做任何實質性的保證或承諾。

(3)AI技術驅動

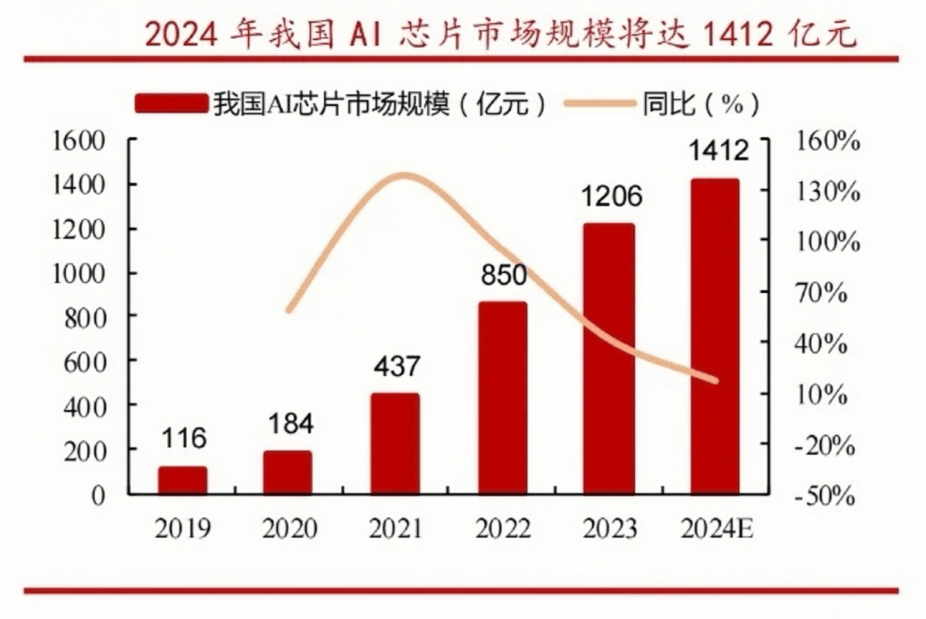

**人工智能技術的快速發展對半導體硬件提出了更高的性能要求,尤其是在處理性能、內存帶寬和功耗管理等方面。**AI芯片作為半導體行業的新興領域,具有巨大的市場潛力。華西證券預計2024年,我國AI芯片市場規模將達到1412億元,這為半導體行業帶來了新的增長點。

資料來源:Wind,華西證券。風險提示:引自外部機構的觀點或信息,我們並不對該等觀點和信息的真實性、完整性和準確性做任何實質性的保證或承諾。

資料來源:Wind,華西證券。風險提示:引自外部機構的觀點或信息,我們並不對該等觀點和信息的真實性、完整性和準確性做任何實質性的保證或承諾。

(4)估值吸引力

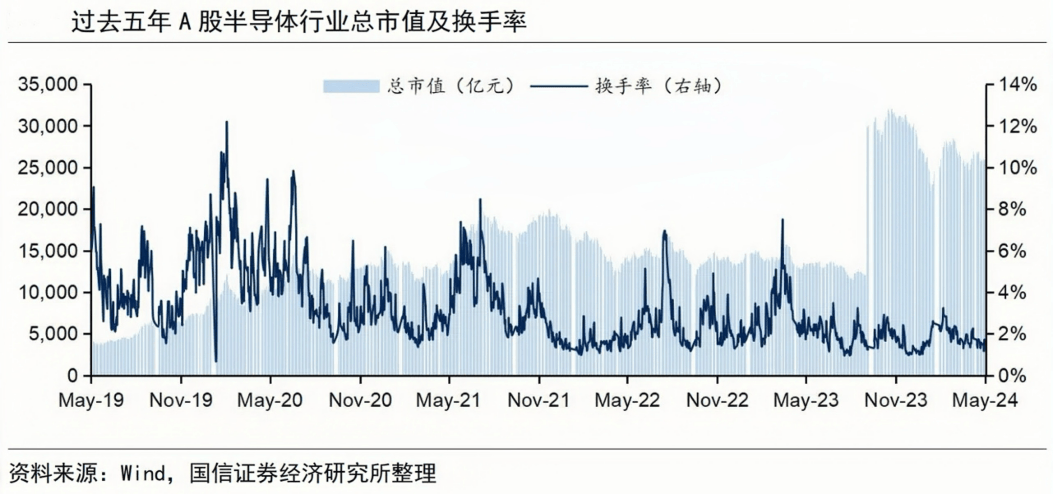

根據國信證券研報,截止到24年5月底,半導體板塊的市盈率為66.6倍,處於45%分位;市淨率為3.5倍,處於3%分位。由於半導體正處在高速發展階段,需要不斷的研發再投入,相比較某一時刻的淨利潤,淨資產更為可觀,因此市淨率分位更具參考意義。此外,半導體板塊的換手率基本處於1-3%之間,較2019-2020年最火熱時的7-10%已經相去甚遠。

資料來源:Wind,國信證券。風險提示:引自外部機構的觀點或信息,我們並不對該等觀點和信息的真實性、完整性和準確性做任何實質性的保證或承諾。

資料來源:Wind,國信證券。風險提示:引自外部機構的觀點或信息,我們並不對該等觀點和信息的真實性、完整性和準確性做任何實質性的保證或承諾。

作者:汪洋 招商基金資深策略分析師 略有刪減

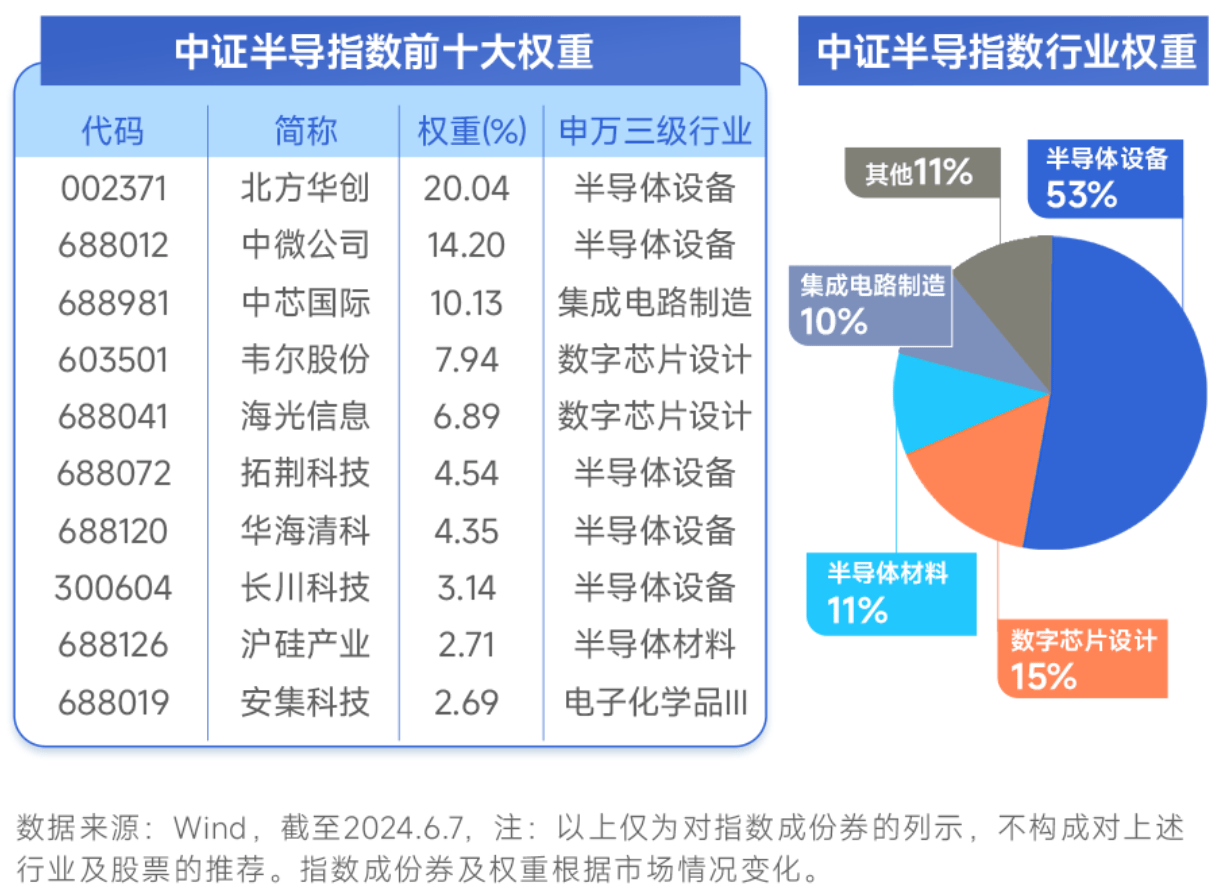

【借道半導體設備ETF(561980),佈局半導體週期復甦】

半導體設備ETF(561980)成立於2023年8月21日,是全市場中首隻跟蹤中證半導指數的ETF基金。主要聚焦40只半導體設備、材料等上游產業鏈公司,前十大成份股佔比約76%,指數集中度相對較高。行業分佈上更側重上游設備、材料等,其中“半導體設備+半導體材料”佔比近64%。

半導體行業具備強週期性,在2019年3季度之前的一輪半導體上行週期區間,聚焦上游設備材料的中證半導指數區間最大漲幅超494%,高於主流半導體全產業鏈指數,呈現更高彈性特徵。

半導體行業具備強週期性,在2019年3季度之前的一輪半導體上行週期區間,聚焦上游設備材料的中證半導指數區間最大漲幅超494%,高於主流半導體全產業鏈指數,呈現更高彈性特徵。