拆解微信視頻號電商盛宴:交出商業化控制權,騰訊廣告“吃肉”?_風聞

时代周报-时代周报官方账号-记录大时代,读懂全商业。29分钟前

騰訊(00700.HK)內部正在越來越深入地挖掘微信的商業價值,加速與騰訊廣告的深度融合。

近日,時代週報記者獨家獲悉,視頻號商業化將由微信廣告牽頭,而微信廣告團隊向騰訊廣告彙報。

在此之前,內部三四個團隊希望主導視頻號電商的建設,但考慮到商業化的開展,最終牽頭工作花落微信廣告團隊,更多承擔“外聯”的角色。

另一個信息亦可佐證微信廣告與騰訊廣告聯手提速視頻號的商業化。

618前夕,不僅微信廣告開發了廣告獲客全鏈路,宣佈視頻號、朋友圈、公眾號及小程序、搜一搜5大廣告場景可直跳至視頻號小店商品頁,騰訊廣告也同步推出騰訊新聞、騰訊視頻、QQ等外部平台支持跳轉視頻號直播間的能力。

不過,騰訊內部人士對時代週報記者透露:“電商業務並非由騰訊廣告一個部門能敲定,即使是自身架構的業務也涉及多團隊配合。”例如,2023年底就曾有消息傳出,騰訊為支持視頻號直播帶貨的發展,打通微信支付與騰訊支付的組織架構,以便資源集中投入。

5月28日有媒體報道,微信發佈內部公告,對直播電商團隊進行了調整,調整內容涉及將視頻號直播電商團隊併入到微信開放平台(小程序、公眾號等)團隊,原微信視頻號直播電商團隊轉由微信開放平台負責人負責。時代週報記者向微信內部人士確認了這一架構調整的消息。

對於電商平台來説,電商業務與商業化密不可分,通常商業化收入將轉化為平台的廣告收入。當微信視頻號“交出了”商業化的控制權,首先吃到“肥肉”的就是騰訊廣告。

時代週報記者翻閲了2023年至2024年各季度財報及年報發現,騰訊僅在2023年Q2單獨提及視頻號廣告收入為30億元,此後再未單獨披露。

2023年Q3,騰訊財報提到微信泛內循環廣告收入(小程序、視頻號、公眾號等落地頁廣告),同比增長超30%,貢獻超過一半的微信廣告收入。截至騰訊2024年Q1財報,當季實現營業收入1595.01億元,同比增長6%。其中網絡廣告業務貢獻收入265億元,同比增長26%,受益於搜一搜廣告、視頻號等增長拉動。

在過去一年裏,國內電商平台格局廝殺激烈,抖音電商崛起迅速,小紅書、B站等平台宣佈開啓電商,視頻號的商業化變現節奏也開始加快。當視頻號成為“全鵝廠希望”,騰訊圍繞對視頻號到底進行了怎樣的調整與梳理?在電商與廣告業務之間,騰訊是否摸索出了清晰的路徑?

△圖源:時代週報記者攝

視頻號起量之謎

2020年被稱為直播帶貨元年。這一年,微信在視頻號“發表新動態”旁開設直播新功能。作為社交平台,微信在私域變現領域具備優勢,加之坐擁超13億月活的流量池,商業想象空間巨大。

剛進入視頻號的商家都要儘快提升曝光度,通常有兩種起號模式——直播起號和私域起號。私域指在線下或社羣有客户積累,直播起量又分為個人營業者(店播)和用錢買流量(達播),店播是個人商家直接開店上架商品,通常以專家人設賣貨;達播則靠燒素材,指對達人拍好的廣告片投放流量,為直播間引流促進購買。

但流量投放在視頻號早期並非技術活而是“玄學”。視頻號直播帶貨初期,許多商家會發現一個奇怪的現象:視頻號流量起伏很大,雖然ROI偏高,但投流效果很難把控和預測。

另一個能帶來流量的途徑是品牌光環。資深直播代運營服務商傑克(化名)告訴時代週報記者,“我們所觀察到直播電商市場上曝光多銷量高的產品,多數為品牌。如抖音等平台對品牌商品會有附加值標籤,流量傾斜。”

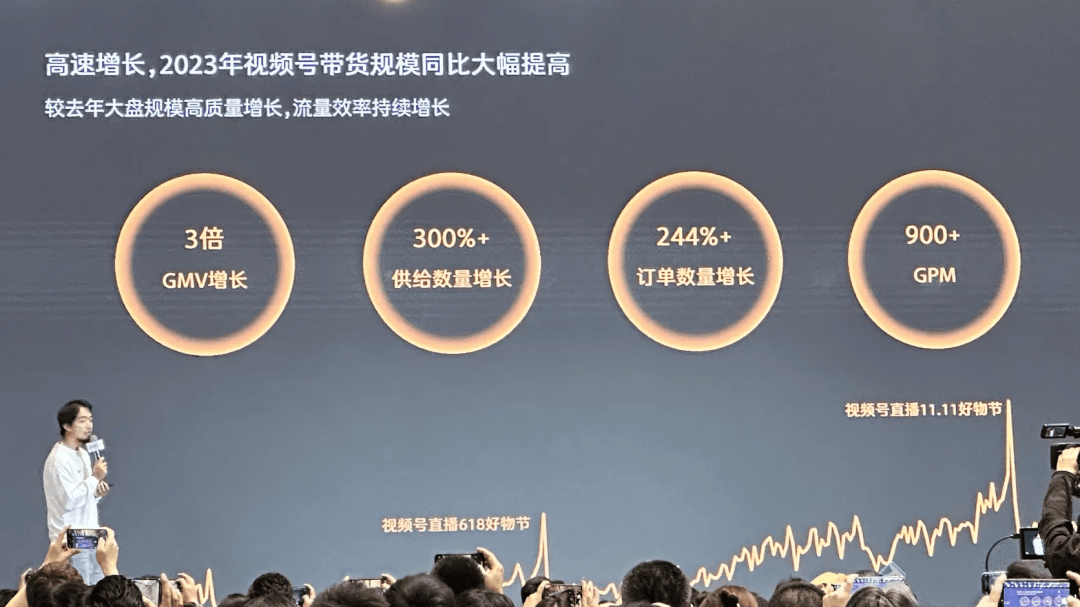

視頻號電商是否也採用了這一邏輯?一個可佐證的數字是,據2024年微信公開課PRO公佈的數據,2023年視頻號訂單數量同比增長超244%,其中品牌數量增長超281%,破千萬的品牌店鋪數量增長超860%。

△圖源:時代週報記者攝

從品類看,服裝珠寶品類在視頻號活得更好——這也符合電商平台普遍的起量路徑。

一名接近視頻號的業內人士對時代週報記者分析稱:“在中國電商領域,大家的統一認知是掌握了服裝的資源,就等於掌握了電商的底盤,服裝體量決定了平台發展。所以前兩年視頻號基本在做服裝珠寶,品牌與非標都要掌握。”

據第三方數據平台新視,6月17日視頻號主播直播帶貨排名首位的是“EP雅瑩品牌華南分公司”,當日預估銷售額為2075.02萬。除6月17日外,時代週報記者查閲了其近3場直播的預估銷售額,分別為3400.31萬、915.59萬、1089.08萬。

可供對比的是,據第三方數據平台蟬媽媽數據,6月17日抖音服飾內衣排名首位的品牌為LucasEmilyLouie,銷售額為1000w~2500w之間。單從榜首的數據看,視頻號服飾品類的頭部賬號已與抖音達到同一量級。

多名電商業內人士對時代週報記者表示,視頻號用户年齡層偏大,購買力更強,商品客單價設置可更高,而中老年消費者也在服飾珠寶等品類展現出更高的活躍度。

傑克同時提到:“服裝以外的品牌在視頻號的直播不一定很順利。以我所接觸的某乳企為例,可能前一天銷售額高達50萬,第二天就大幅下滑。”

除了品類原因之外,銷量起伏的原因可能在於投流工具效果的飄忽不定。流量與算法掛鈎,廣告模型跑數據初期,由於商家和品類不夠豐富,交易總量和用户習慣的參考信息不足,就會導致用户標籤不精準,投流效果不佳。

“近兩年入駐視頻號的商家更多了,用户購買體驗變得豐富,標籤不斷調整變得精準,視頻號的投流工具也優化了很多。通常投流ROI達到1:2就很高了,現在視頻號基本能到1:4,相當於投放5000元可以賣出2萬元。”視頻號商家餘偉(化名)向時代週報記者説道。

上述接近視頻號的業內人士告訴時代週報記者:“今年視頻號的算法將迎合非標品進行調整,Q2、Q3會將投放工具進行優化,平台會扶持更多品類,針對白牌產品做一些類似case by case(點對點)的共建。”

“若投流準確性不高,會影響商家對直播效果、商品質量、成交量等因素的判斷,也會影響電商業務的後續發展。這是一個需要不斷修正提升標籤精準度的過程。”上述業內人士分析道。

讓國內電商捲了起來?

儘管微信視頻號商業潛力大,被馬化騰冠以“老樹發新芽”“全鵝廠希望”等標籤,但在廣告團隊站出來之前,視頻號的商業化推進節奏相比其他電商平台慢了不止一個節拍。

首先體現在商家的運營方面。面對繁雜的電商業務,騰訊內部相關的運營團隊卻十分精簡。上述接近視頻號的業內人士告訴時代週報記者,視頻號電商運營團隊基本一個人對接一個品類,包括美妝、日用品、服裝、食品等。

參考企業微信團隊的運作,輕量級運營是微信的傳統。但電商業務或許不能沿用這一策略。據時代週報記者瞭解,小紅書的商業運營目前在廣州已有超過200人的團隊,主要負責商業化;而2023年重新發力電商的百度,也在短短一年內迅速成立了200人左右的團隊。

在產品設計上,2022年圍繞視頻廣告和直播帶貨的基礎功能才開始緩慢建設,例如2022年7月推出視頻號小店、信息流廣告;2023年8月才在視頻號小店基礎上推出“先用後付”。

△圖源:光大證券

從廣告的加載率也可看出微信的“慢”風格。據多家媒體報道,2020年抖音的廣告加載率已達12%-14%。2023年Q3業績會上,騰訊首席戰略官詹姆斯·米歇爾稱,騰訊視頻號的廣告加載率不到3%。

不過,微信對電商業務開始肉眼可見的重視。例如,在微信的發現頁面,直播功能已被提到二級入口,與視頻號並列;“我”的頁面下也新增了“訂單與卡包”入口,點擊後可直接查看視頻號訂單。

時代週報記者注意到,618前夕,微信廣告和騰訊廣告發布了一系列新功能,支持商家在微信內外部多場景投放廣告為視頻和直播間引流;微信廣告團隊公眾號還面向廣告主公佈了熱線電話,這與過去多年微信只有在線客服的風格已然不同。

這些改變也符合馬化騰在騰訊年會上的表態:“要全力發展視頻號直播電商,電商和廣告是相輔相成的。”

當務之急,視頻號電商需要把GMV的量級做起來。從橫向對比看,視頻號與抖音、淘寶尚未進入同一梯隊。

以平台或第三方數據平台的帶貨榜為參照,小紅書單場GMV數萬元可進入榜單前幾名,新視上視頻號單日的直播帶貨榜通常在千萬級別,而蟬媽媽抖音帶貨達人榜榜首則可能單日超5000萬甚至1億元,由此可見三者體量差距仍然較大。

時代週報記者以單日、月度銷售額排名榜單,對抖音及視頻號的頭部賬號進行了對比。

以6月17日最新數據為例,據蟬媽媽抖音品牌榜,日銷售額在5000萬~7500萬檔的僅美的一家,2500萬~5000萬檔的則有耐克、海爾、茅台等5個品牌。而據新視的視頻號主播帶貨排行榜,單日銷售額超千萬的有4家,分別為EP雅瑩品牌華南分公司、米蘭vintage婷婷、Celina高奢定製、EP雅瑩品牌東北華北分公司。

從5月的月度榜單來看,商家帶貨體量的差距進一步拉大。蟬媽媽抖音品牌榜上,銷售額超過1億元的有155個品牌,而新視的視頻號主播帶貨排行榜上,銷售額過億賬號為6個,排名最高的為LC輕奢高定,預估銷售額為3.12億元。

另一方面,由於微信的數據較為封閉,從未對外公佈過視頻號電商的整體GMV,因此對於電商從業者而言,觀察平台時往往仍以京東、淘寶、抖音、拼多多四家為參照。

也有微信內部人士向時代週報記者表示,視頻號開始讓國內電商捲了起來,“規模挺大了。”

618大促期間,視頻號放出一系列直播大促激勵,如技術服務費降至1%,完成GMV任務可得電商成長卡等。今年3月,視頻號開始內測付費豎屏短劇掛載功能、短劇付費的拼團模式。若參考抖音的短劇帶貨戰績,優質的付費短劇也將成為視頻號的新“樹芽”。

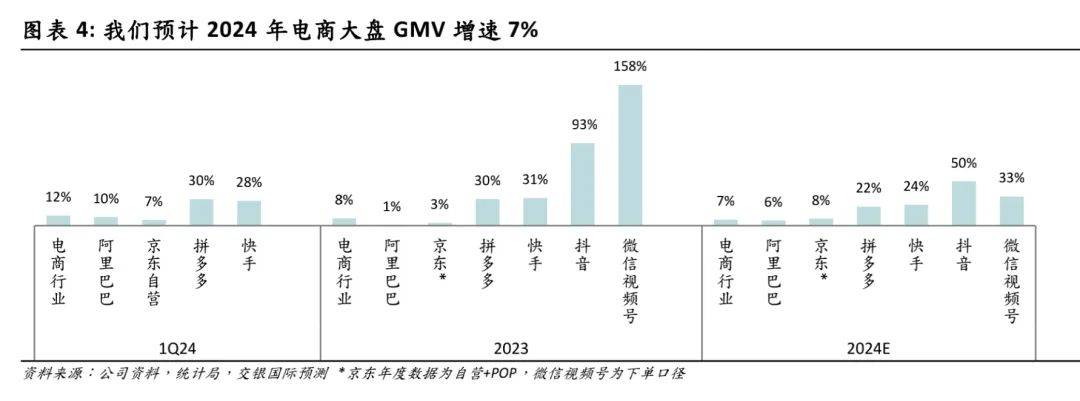

另據交銀國際預測,2024年國內電商大盤GMV增速為7%,其中微信視頻號為33%。

△圖源:交銀國際

過去幾年以來,電商行業格局翻天覆地,老牌電商平台也在努力留住商家。

“現在淘寶好努力啊”,一名商家向時代週報記者展示了淘寶對於直播商家的激勵政策並感嘆道:“以前直播激勵只給流量券,今年直接給現金,一個月直播達到相應標準最高可以補貼現金20萬元以上。這是前所未有的,可見流量競爭之激烈。”

但規模大小與商家能否賺錢並非正相關。在不同平台,商家的利潤空間各有不同,有時更成熟的平台價格競爭更為激烈。“銷售額的增加不代表收益增加,例如銷售額從20億增長到50億反而可能利潤降低,因為客單價在降。”一名商家表示。

對於投流策略,上述商家對時代週報記者表示,“各平台流量投放邏輯相似,關鍵在於哪邊性價比更高。假設A和B兩個平台100元投放都可觸達5000人,但A平台用户購買力更高,那麼顯然A平台的精準度和ROI更好,獲客成本更低。”

對於商家而言,視頻號像是最後一片電商窪地,坐擁十億級用户、且因發展初期擁有其他平台難以媲美的ROI。對於騰訊而言,如何接住這潑天富貴則是一個不能失敗的系統性任務。

記者丨何珊珊

編輯丨邱月燁

值班丨滿 滿

-END-