茅台價格崩盤:大基建時代落幕的失意者_風聞

读懂财经研究所-注册制时代,价值新坐标。2小时前

茅台曾被視作經濟的潤滑劑,也是經濟發展的晴雨表。

交銀國際原董事總經理洪灝就提到過,茅台股價是中國基建投資非常靠譜的一個領先指標,往往領先基建投資一到兩個季度,即便是基建項目中不起眼的螺紋鋼,其市場價格也與飛天茅台價格趨勢一致。

這種產業現象也隱含了茅台A股稱王的原因,基建、地產大潮中,茅台作為工程圈酒桌的“標配”,被嵌入到產業鏈條中,步入了價格飆漲的黃金時代。這也消化了茅台的絕大部分需求場景:茅台商務接待佔比 50%,禮品佔比30%,宴會佔10%,剩餘才是自飲等需求。

但時代不會永遠停留在原處,支撐白酒欣欣向榮的大基建時代落幕了,2023年住宅新開工面積較2019年的峯值下降近6成。茅台作為基建附屬行業一榮俱榮,一損俱損。近期飛天茅台價格崩盤,股價跌跌不休正是茅台失意的開始。

本文持有以下觀點:

1、批價逼近生死線。市場傳言黃牛成本線在2500元/瓶,如今茅台降至2290元/瓶,黃牛已有跑路現象。持續下跌的價格也使經銷商恐慌,已有酒商宣佈停止回收茅台,茅台隱隱有了流動性危機的風險。

2、金融屬性開始祛魅。很多人買茅台是奔着“永遠漲”的信仰來囤貨套利。按格隆匯説法,每產出一萬瓶茅台,至少有七千瓶都收藏。但隨着社會庫存越來越多,茅台稀缺性也在降低,接盤者也總有接不住的那天。近期飛茅價格快速下跌就是金融屬性祛魅的開始。

3、大基建時代落幕的失意者。茅台消費大頭集中在商務場景,大基建和房地產是白酒爆發的土壤。新經濟環境下,政務、商務宴請消費場景明顯收縮,茅台的需求大盤被動搖了。

/ 01 / 批價逼近“生死線”的擔憂

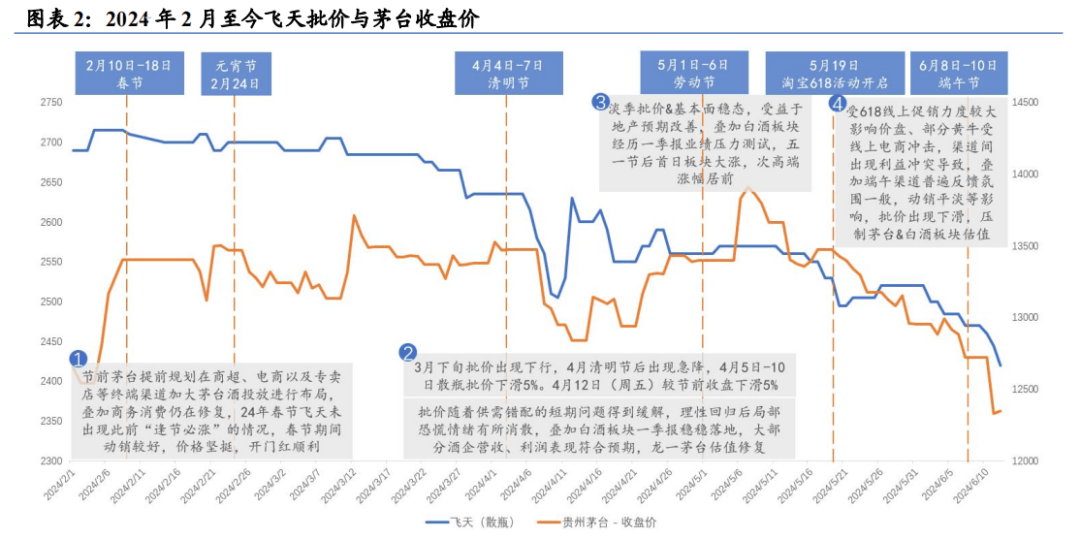

股王茅台的信仰被動搖了。6月才過半,股王茅台已蒸發超1300億元,把時間拉長,從5月8日,茅台已累計下跌13%,市值蒸發3300億元,相當跌去了2.5個洋河。

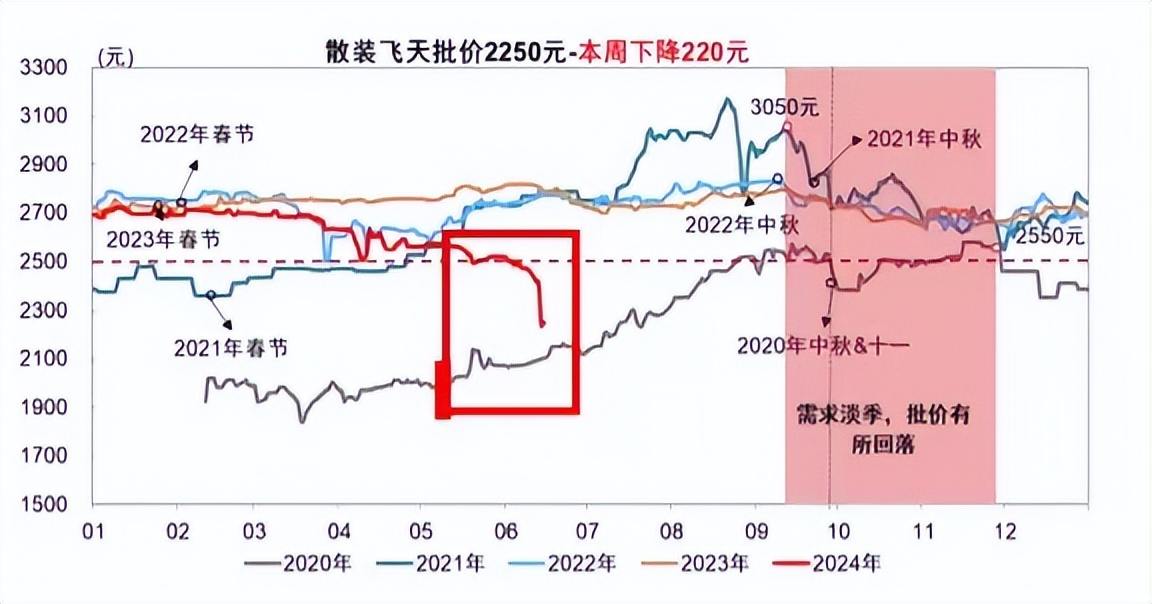

投資人對茅台信仰動搖,是因為擔心飛天茅台持續下跌的價格已逼近經銷商的生死線。飛天茅台批價已從年初2700元/瓶左右,跌至2290元/瓶左右。進入6月份後,飛天茅台加速下跌,比月初便宜了230塊錢。

最新2290元/瓶的批發價已經無限逼近市場傳言的茅台經銷商實際成本1800元-2200元。過去終端價格和進貨價格中間的差值,就是茅台的護城河,這個護城河不斷吸引經銷商、民眾、企業入局,客觀上給茅台的價格抬轎子。一旦經銷商實際成本被攻破,市場擔心茅台的價格體系會崩盤。

最新2290元/瓶的批發價已經無限逼近市場傳言的茅台經銷商實際成本1800元-2200元。過去終端價格和進貨價格中間的差值,就是茅台的護城河,這個護城河不斷吸引經銷商、民眾、企業入局,客觀上給茅台的價格抬轎子。一旦經銷商實際成本被攻破,市場擔心茅台的價格體系會崩盤。

客觀來説,市場擔憂有些過頭了。經銷商的實際成本應該是遠低於市場流傳的1800-2200元。

先解釋下市場流傳的價格是怎麼來的,茅台出廠價是1169元,但類似以前保時捷供不應求的時候需要“加裝”,採購茅台也需要配貨也就是搭系列酒,由於系列酒時常價格倒掛,成本需要飛天茅台平衡,變相抬高了經銷商成本。因此茅台出廠價+平衡系列酒成本就構成了市場流傳的經銷商實際成本在1800元-2200元。

這個數據對不對?可以根據財報給飛天茅台做個極端成本測算,按23年財報系列酒總銷量3.11萬噸,收入233億元,每500ml一瓶,可算出系列酒單價為375元/瓶。另據國海證券數據,近些年茅台酒給社會經銷商的配額維持在1.7萬噸。

這時候極端假設所有系列酒全當添頭配給經銷商,也就是説經銷商進貨一瓶飛天茅台同時需要被迫買進1.82瓶系列酒,在假設系列酒一瓶都賣不動,這時候經銷商飛茅的實際成本才是1169+375*1.82=1851.5元。當然這種極端情況很難發生,市場流出的經銷商成本顯然誇大了。

雖然實際情況要比市場傳言好得多,但茅台也並不是高枕無憂。

茅台在經銷商前的一道防線,黃牛已經“破防”,有行業人士表示,黃酒加價後算上場地費、人工費,2500元/瓶就是“生死線”。最近黃茅出現了跑路現象也印證了黃牛成本線被擊穿。

對於經銷商來説,持續下跌的價格也距離它的成本線越來越近,很容易出現“越跌越不買”的惡性循環,已經有多家酒商宣佈停止回收茅台,茅台也隱隱有了流動性危機的風險。那麼茅台這次的危機是如何產生的?

/ 02 / 金融屬性開始去魅

雖然飛天茅台價格時有波動,但像今年這樣從3月份接近2700元左右一路俯衝到2300元左右還是比較罕見,和往年同期的價格對比中更是砸出了一個深坑。

很多人把這次茅台價格崩盤的原因歸結為,酒類消費進入淡季,經銷商大幅降價回籠資金;以及競品酒類投放,稀釋價格,比如375ml巽風酒投放20萬瓶帶來供應過剩。

很多人把這次茅台價格崩盤的原因歸結為,酒類消費進入淡季,經銷商大幅降價回籠資金;以及競品酒類投放,稀釋價格,比如375ml巽風酒投放20萬瓶帶來供應過剩。

但這兩點都有點站不住腳。第一個理由,往年都有消費淡季,但沒有像今年跌得這麼狠。第二個供應過剩,之前葫蘆娃也在淡季一次性放出過幾十萬瓶,價格波動也不明顯。

茅台金融屬性的消退,才是價格下降的根本原因。過去十年,茅台酒價格上漲的支撐是什麼?信心。和北上廣深的房產一樣,它變成了一種金融資產。買茅台,就是奔着“茅台永遠漲”的堅定信仰。連續多年的炒作,茅台早就脱離了消費品的範疇,按照格隆匯的説法,每產出一萬瓶茅台,至少有七千瓶都被人藏起來了。

溢價製造出來的囤貨性需求算不算需求。算。這個需求會不會崩。會。

17世紀中期時,鬱金香從土耳其被引入西歐,當時量少價高,被上層階級視為財富與榮耀的象徵,投機商看中商機,開始囤積鬱金香,隨之熱潮蔓延為全民運動,人們購買鬱金香已經不再是作觀賞之用,而是期望其價格上漲獲利。最後鬱金香市場崩潰,六個星期,價格下跌90%。

回到茅台,茅台也正從量少價高慢慢失去稀缺性。給茅台的的社會庫存做個粗略估算:2012-2015年,因為限制三公消費,茅台在2015年進行了1985年以來的首次減產,價格同時也是新世紀首次批價跌破出廠價。

照道理來講,至暗的2015年幾乎是沒人囤酒的,2015年茅台的銷量是2萬噸,這應該是最接近真實的茅台消費量,假設後面8年的消耗量都是2萬噸。而2016-2023年,茅台酒累計銷售了27萬噸,這8年囤積下來的茅台酒,大約是11萬噸,是2023年茅台銷量的2.7倍。

社會庫存越來越多,接盤者總有接不住的那天,茅台金融屬性破滅也是遲早的事,近期茅台價格快速下跌一定程度上説明了其金融屬性正在祛魅。

對一個有金融屬性的產品來説,最怕的,就是你不知道市場上有多少準備拋的存貨。現在的茅台就是如此。那麼,茅台金融屬性為什麼是現在退潮了?

/ 03 / 大基建時代落幕的失意者

上市以來,茅台不是沒有向下調整過,08年、12年、18年,調整至多也就1年就上攻了。但這次茅台擰巴的時間非常長,從2021年的最高價至今起起伏伏,總計跌了25%。

很多投資人仍在認為茅台擰巴是因為白酒的週期波動。但實則茅台下行是時代轉向的結果,支撐白酒欣欣向榮的大基建時代落幕了。

很多投資人仍在認為茅台擰巴是因為白酒的週期波動。但實則茅台下行是時代轉向的結果,支撐白酒欣欣向榮的大基建時代落幕了。

俗話説“煙鋪路、酒搭橋”,白酒板塊的景氣週期是以4萬億投資為起點,白酒嵌入到基建大潮後步入價格飆漲的黃金時代。交銀國際原董事總經理洪灝就在一份研究結果中提到過,茅台股價是中國基建投資非常靠譜的一個領先指標,往往領先基建投資一到兩個季度,即便是基建項目中不起眼的螺紋鋼,其市場價格也與飛天茅台價格趨勢一致。

白酒成為基建產業鏈的一環也不難理解。基建、地產的技術壁壘不高,競爭同質化,但產業利益關係錯綜複雜,得商務關係得訂單,高端白酒就是就是潤滑劑。在中國的商務飯局中,尤其是工程圈,一瓶好的貴州茅台酒常常是桌上的標配。

這種商務場景消化了茅台絕大部分市場需求,根據市場調研反饋,茅台的商務接待佔比 50%左右,禮品佔比30%左右,宴會佔10%,剩餘部分才是自飲等需求。可以説,茅台稱王,離不開大基建、房地產等商務活動的井噴。

但時代不能永遠停留在原處,終究會變的。如今,大基建的黃金時代已經過去,過去幾年,房企新開工面積呈斷崖式下跌,2023年住宅新開工面積較2019年的峯值下降近6成。白酒與基建、地產一榮俱榮,一損俱損。基建和房地產黃金時代不再,白酒的“用武之地”也顯著減少了。

好夢由來最易醒,時代給你的,時代也會帶走。當大基建時代落寞後,茅台的消費大盤被徹底被動搖了,曾經的頂峯,它可能再也回不去了。