京東21週年:改變的和不變的_風聞

港股研究社-旨在帮助中国投资者理解世界,专注报道港股。2小时前

618高潮已過,各大平台鋪天蓋地的宣傳終於結束,頗有幾分“繁華散盡逐香塵,流水無情草自春”的味道。

從取消預售,到精簡降價打折機制,再到直接發券補貼,今年的618主打的就是“去套路化”。其中,低價戰略成為了各大平台最簡單直接的獲客手段。阿里、拼多多紛紛上線全網比價系統,京東部分品類啓動365天超長期價保。不同平台的競爭角度和比拼細節之間,有趨同、有差異,但唯一不變的是硝煙與炮火。

在這場電商平台的“戰爭”中,京東迎來了低價戰略迴歸後的第二個618。自2022年底,為了“重回低價”,從組織人事、再到業務戰略,京東發起了一系列顛覆性的變革。這些變革給如今的京東帶來了哪些變化?改變的背後,京東又有着怎樣的堅持?面對“後來者”的競爭,原本由京東、阿里引領的電商市場未來又將走向何處?

京東三玄變:百億補貼、加碼直播、支付互聯

6月17日晚,京東周年慶盛會與採銷直播間同步開啓。前者節目收視率全網第一,全網熱搜280個,全網傳播66.2億次;後者半小時內觀看量超千萬,直播間訂單量同比增長300%。

如此高流量的背後,一方面是京東真金白銀的補貼:京東官方針對此次618追加了100億投入,同時還推出了驚喜紅包活動,直接“發錢”。事實上,不僅是618,2024年以來,京東先後投入了春節快遞補貼、3C數碼補貼、家電換新補貼等等…如此鉅額的補貼,換來了京東電商核心數據的大幅好轉。

2024年一季度財報,京東零售收入增速達6.82%,創出6季度以來最高收入增速。同時單月app月活躍用户增速達6.8%,領先淘寶、拼多多。“補貼”、“低價”的策略對活躍用户數據提升顯著。

另一方面,京東對直播電商和內容生態加大了投入,4月10日,京東正式宣佈將投入十億現金和十億流量作為獎勵,吸引更多原創作者和優質內容入駐。4月15日,劉強東數字人在京東超市採銷直播間開啓直播,開創了電商平台創始人直播的先例。數據顯示,“採銷東哥”現身不到1小時,直播間觀看量超2000萬。“618”前夕,京東採銷再度漲薪。

這樣的轉型背後,京東作為傳統的貨架電商正在加碼內容電商領域的佈局,補足了自己的短板,最終形成了差異化的內容生態:採銷直播,無佣金、無坑位費,讓用户從“買”到“逛”,提高用户黏性的同時進一步鞏固了京東的低價生態。

此外,在支付業務方面,京東同樣在改變。5月20日,京東與微信支付實現了支付和商家碼的互通。京東成為了行業首批同時打通微信個人碼和商家碼的第三方支付機構。

在京東加入之前,支付市場主要被微信、支付寶、銀聯雲三家掌控,儘管國家多次出台相關規定,以促進支付層面的互聯互認,但不同平台的互聯互通仍是遮遮掩掩。京東的加入,帶來了龐大的用户和小微企業商家的資源,推動了支付格局的轉變。

由此看來,過去的一年裏,京東的補貼政策在變,應用生態在變,支付格局也在變。這些變化,並非只是對後來者攻勢的回應,更是零售產業“低價”消費心理變化下的一種適應。

21年過去,京東不變的是什麼?

然而,追求低價的同時,京東仍然保留了從創立之初伴隨至今的本心:真誠、優質、豐富的商品與服務。

一方面,和其他平台瘋狂壓榨商家、營造內卷的氛圍不同,京東仍舊愛惜自己的“羽翼”。以自營店鋪的品牌方為例,一直以來,京東與品牌方之間會協商一個毛利區間,以覆蓋物流、運營等成本。為了保證毛利的穩定,當商品的銷售價降低之後,京東也會相應的壓低供貨價,而這會損傷到商家的利益。

對此,京東通過減免銷售費用、廣告位等方式彌補了商家的損失。部分商家表示,“過去618,品類主推日時,首頁會場展示的資源位價格比較貴,雖然有曝光但是轉化效果一般。”今年,只要做到價格足夠低,就可以免費獲得百億補貼的廣告位,“低價產品價格星級高,權重高,搜索靠前流量就大。”

在“低價策略”與品牌方的利益之間,京東做出了極限拉扯與平衡,既讓消費者享受到了低價,又保護了商家的利益,留住了自營品牌方這一基本盤。

另一方面,對於第三方商家,京東也同樣給足了支持。從“春曉計劃”開始,京東降低了商家入駐門檻和開店成本,同時為商家提供流量扶持和運營效率方面的幫助,力推自營和第三方商家的流量平權。

以白牌商家為例,京東引入了源頭直採,讓招商團隊走進產業鏈工廠,實際瞭解不同商家的經營痛點和貨品情況,再利用自身豐富的運營和供應鏈經驗,從零開始教商户做賬號。

受益於此,京東的第三方商家數量迎來上升期。京東集團CEO許冉表示,截至2024年Q1,京東第三方活躍商家數已突破百萬,三方商品的訂單量和用户數都在大幅提升,“3P訂單數和GMV超過自營商品只是時間問題”。

從這個角度來看,京東自2007年開始建設的自營供應鏈,仍然發揮着無比堅固的護城河作用。截至2024年Q1,京東供應鏈基礎設施的資產規模達1541億元,同比增長12%,高度數字化、智能化、規模化的供應鏈幫助京東將庫存週轉天數降到了29天的歷史最好水平。

正因如此,京東才有底氣和能力,主動深入產業鏈,上達廠家、下至客户,用效率的提升來換取低價。打破了“便宜沒好貨”的刻板印象,在提供低價的同時保證了商品和服務的質量,將低價、品質、服務這個不可能三角,變成了可能。

由此看來,京東還是那個京東,依舊重視消費者和商户雙端的體驗,自營供應鏈仍舊是不可替代的核心競爭力。

變與不變中,消費者不只追求低價

如果把中國電商的發展看作一幅畫的話,京東是濃墨重彩的一筆。京東發展與變化的背後,暗含着的是整個消費零售和電商行業的轉變。

回望整個電商行業的發展歷程,易趣、卓越網、亞馬遜、噹噹都曾經輝煌過,但最終都隱入了歷史的塵埃。從最初在線電商對實體門店的衝擊,到後來新興電商對傳統電商的衝擊,再到如今內容電商對貨架電商的衝擊,中國的電商市場每時每刻都在變化中前進,在前進的同時衍生出新的變化。

以618為例,從早期的各大平台爭相曬數據,到後來不再公佈數據,再到今年的“化繁為簡”、“迴歸顧客”,購物節文化從盛極一時到返璞歸真,背後有兩大原因。

一方面,近年來新興的電商平台如拼多多、抖音、快手、小紅書等,分散了傳統電商平台的市場主導權,各平台已經將低價競爭常態化,消費者更加理性。尼爾森發佈的《2024中國消費者展望報告》指出,86%的中國消費者改變了購買快消品的方式以控制支出。

另一方面,小時達、直播帶貨等即購即達的模式對應着更多的電商場景,用“更優體驗+常態化低價”衝擊傳統電商周期較長的大促玩法。大的電商平台開始從追求短期銷售高峯轉向長期可持續發展,不斷強調“迴歸用户”的價值取向。

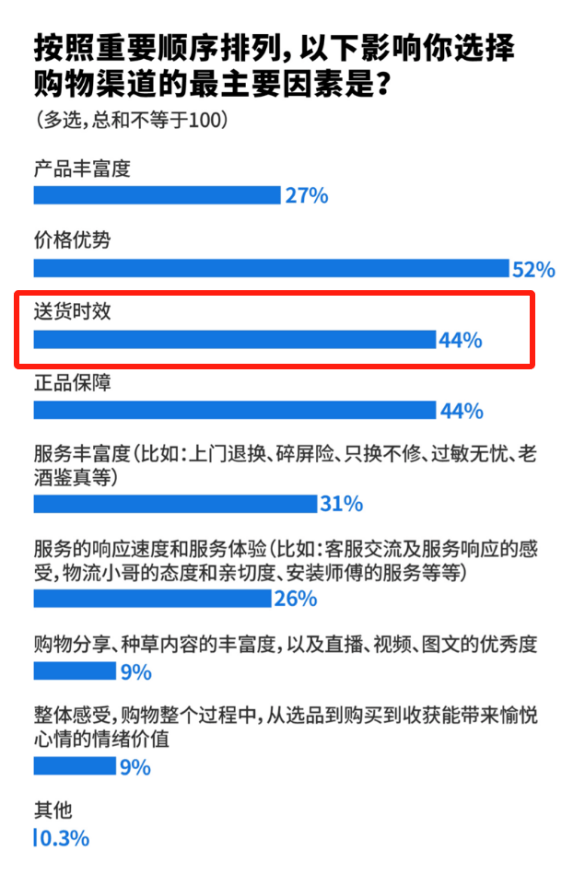

而作為各大平台的用户,如今的消費者早已養成了習慣性的比價,不再對平台忠誠。據《每日經濟新聞》調查,“省”、“快”、“好”仍然是消費者們目前最看重的因素。

由此看來,隨着消費場景的深入,自營物流的優勢或將而展現的更為明顯。早期被詬病的重資產模式在短時間的流量競爭中或許暫時處在落後位置,但是從長期的角度來看,這種發展模式通過運營和管理能力的提升,能夠培育更好的用户心智,最終形成最有效的差異化競爭力。

畢竟,所有消費者的最終追求都是好的購物體驗。這個體驗不僅體現在價格上,高品質和優質的服務帶來的信任也同樣重要。

既要低價、又要質量、還要服務,從某種角度來説,消費者們還是挺幸福的。

來源:港股研究社