是時候關注港股投資_風聞

同壁财经-专业财经信息内容服务商1小时前

2021到2023的三年,港股市場頗為慘烈。參與港股的投資者們很可能有過“持續抄底、越抄越跌”的經歷,每一次反彈都很難越過前期高點。或許有投資者在波段中通過交易有所收穫,但港股整體跟跌不跟漲、估值一再探底,似乎已經成為常態。

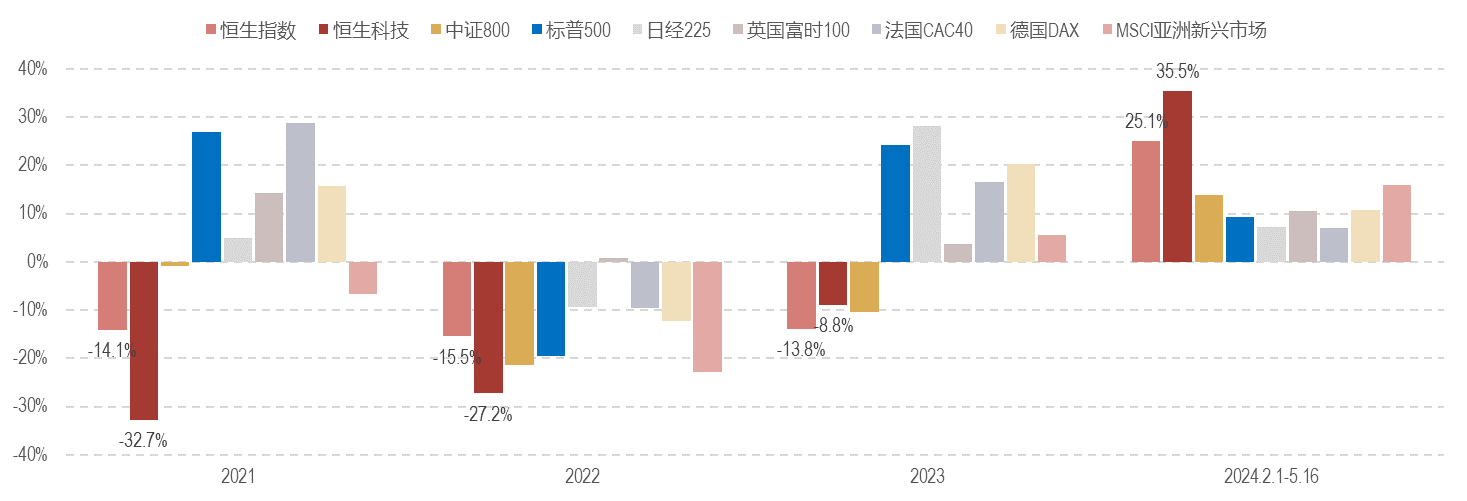

然而2024年以來,事情或正出現轉機。2月反彈開始以後,港股領漲全球;恒生科技ETF基金(513260)標的指數——恒生科技指數更是彈性盡顯,傲視全球市場。

圖1:全球主要市場指數表現比較

數據來源:Wind,2024.2.1-2024.5.16

數據來源:Wind,2024.2.1-2024.5.16

我們認為,此次港股上漲以流動性改善為起點,同時也有政策助推以及基本面修復的預期,是在多方積極因素共振之下形成的一輪行情。

一、資金迴流,流動性改善

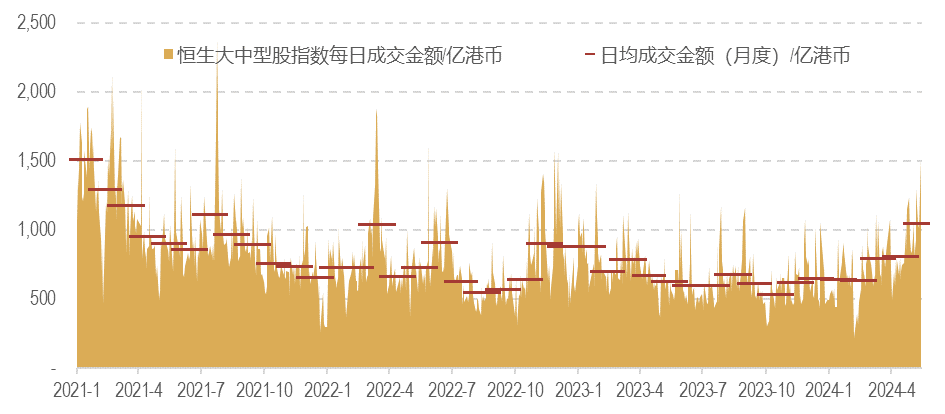

今年2月以來,港股成交活躍度顯著提升,港股通南向交易資金加速流入。3月、4月單月淨流入均超過800億港幣,達2021年2月以來月度淨流入新高。

圖2:港股交易活躍度提升

數據來源:Wind. 2021.1.1-2024.5.17.

數據來源:Wind. 2021.1.1-2024.5.17.

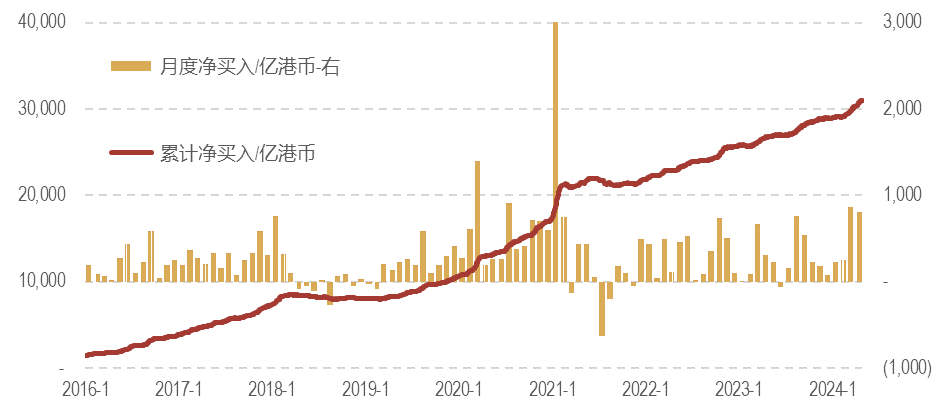

圖3:南向資金加速流入

數據來源:Wind. 2016.1.1-2024.4.30.

數據來源:Wind. 2016.1.1-2024.4.30.

以全球配置視角來看,2022年以來全球資金部分流出國內資產,當前處於整體相對低配的狀態。當前,一方面國內經濟自身逐漸出現底部改善預期,夯實基本面基礎;另一方面,此前表現較好、吸引了較多資金流入的日本市場,因快速貶值侵蝕了較多收益,全球配置的資金希望尋找幣值更為穩定的資產進行配置。多方性價比比較來看,全球資金當前對低配的中國資產,有着較為強烈的需求,而這一需求僅僅處在從低配回到標配的階段。

港股在各類中國權益資產中,是具備足夠體量和綜合性、且可投資性更高的標的。

當前中國資產在全球主要分佈在A股、港股和美股中概。其中A股的體量最大,約有近80萬億人民幣規模,港股其次,規模約30萬億人民幣,中概佔比最低,不足10萬億人民幣。但對全球投資者來説,A股存在一定的投資限制。港股在可投資性角度最高,且相比偏重互聯網的中概股有更強的綜合性和代表性。對海外投資者來説,港股的頭部互聯網企業在很長一段時間都是中國權益類資產的代名詞。近年來也新增瞭如造車新勢力、頭部創新藥企等特色資產。

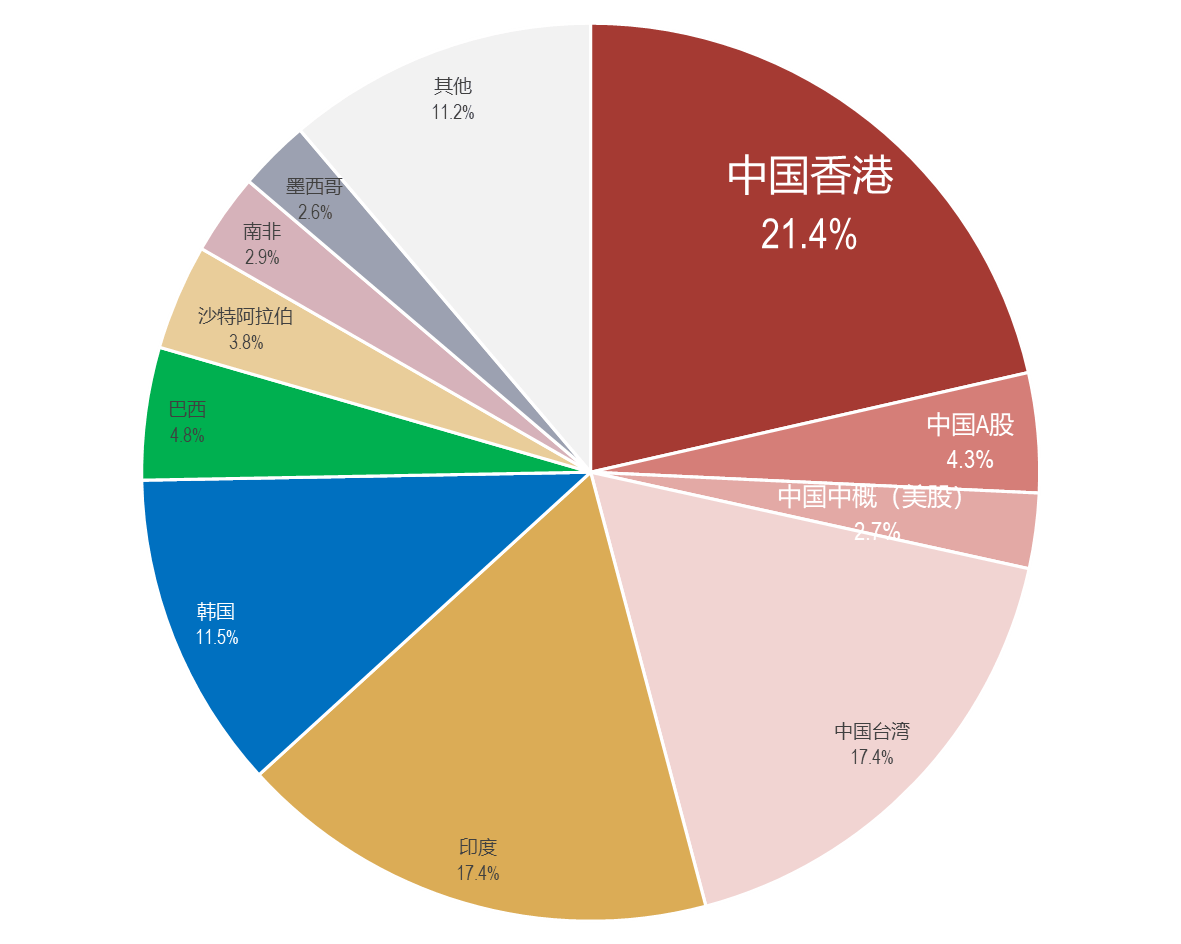

從全球具有代表性的MSCI指數體系中,我們也可以看到,大中華區域在MSCI新興市場指數的權重佔比超過45%。而港股是其中佔比最高的區域,權重超過20%。由於A股的可投資性限制,儘管其市值體量大,但在全球指數體系中的納入比例僅為20%,即需要按照打兩折之後的體量和其他市場一起加權。

全球配置型資金廣泛參考MSCI指數體系,且有大量被動產品直接以其作為跟蹤標的。因此,現階段全球資金有重新配置中國資產需求的時候,港股將成為資金首要關注的目標。

圖4:MSCI新興市場指數分區域權重分佈

數據來源:2024.5.17.

數據來源:2024.5.17.

二、政策助推,提振情緒

在資金已經開始迴流的背景下,積極的政策出台也給市場帶來助推。

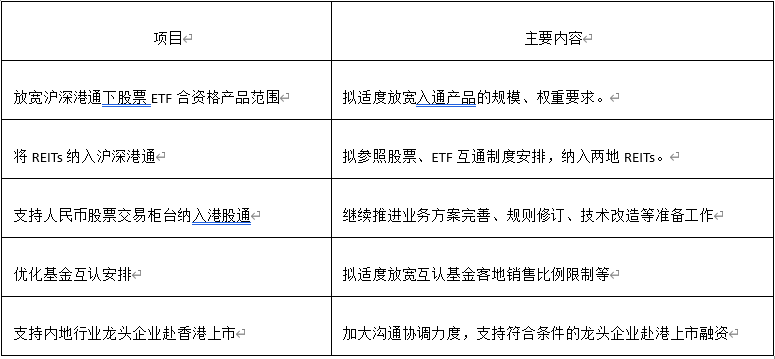

4月19日,《五項資本市場對港合作措施》發佈,主要覆蓋港股通標的與品類的擴容、基金互認優化及鼓勵企業赴港上市等內容。

表1:《五項資本市場對港合作措施》主要內容

自4月19日,合作措施發佈以來,港股反彈顯著,且成交金額、資金流入都有所放大。積極的政策引導對市場產生了有效的情緒提振。

自4月19日,合作措施發佈以來,港股反彈顯著,且成交金額、資金流入都有所放大。積極的政策引導對市場產生了有效的情緒提振。

在資本市場對外開放不斷推進、互聯互通機制不斷完善的背景下,當前港股通已能覆蓋90%以上的港股總市值。陸港兩地上市企業比較來看,港股當前相對A股仍整體處於低估狀態(恒生滬深港通AH溢價指數超過130,即A股相對港股整體溢價超過30%)。如能切實推進相關資本市場優化措施,則能進一步促進普通投資者對港股的投資意願,促進港股估值修復。

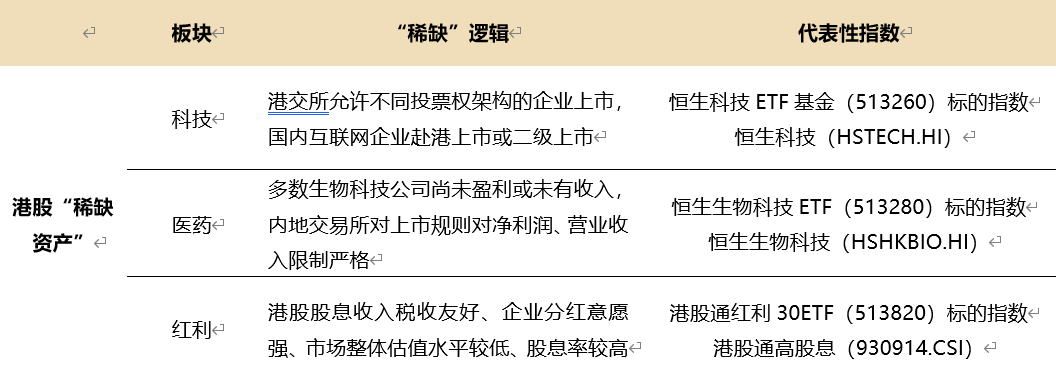

三、港股稀缺資產聚焦

港股資產相對A股有着自身的特點。以互聯網龍頭企業為代表的資訊科技板塊是傳統意義上的港股稀缺標的,恒生科技指數成份股就包括騰訊控股、美團、京東集團、小米集團、阿里巴巴、快手等在全球有競爭力的知名互聯網公司,以及中芯國際等硬科技代表。近年來隨着港交所上市規則的改革,港股創新藥也逐漸進入投資者的視野。

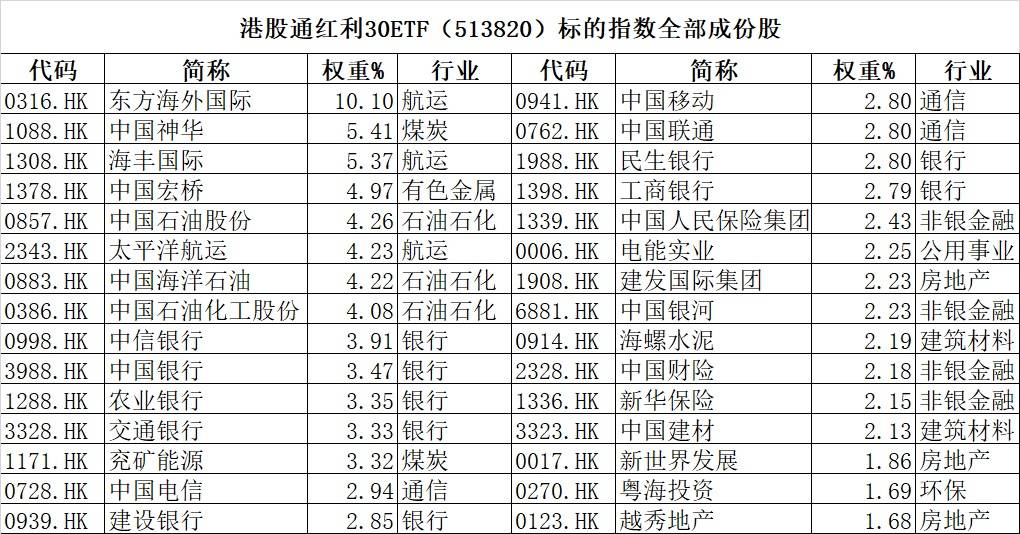

而今年以來最受關注的則是具有高股息屬性的風格類資產,相比A股具有更低的估值、更高的投資性價比。以**港股通紅利30ETF(513820)**標的指數(港股通高股息指數)為例,其成份股行業主要分佈在航運、能源、金融、通信、公用事業等經營穩健、現金流充沛的板塊,具有較高的股息率水平;前十大重倉股包括東方海外國際、中國神華、海豐國際、中國宏橋、中國石油股份、太平洋航運、中國海洋石油、中國石油化工股份等。

數據來源:Wind,截至2024.5.27(注:以上列舉個股僅為指數成份股客觀展示,不作為任何投資建議)

數據來源:Wind,截至2024.5.27(注:以上列舉個股僅為指數成份股客觀展示,不作為任何投資建議)

日前,港股通紅利30ETF(513820)也有了配套的聯接基金,港股高股息LOF(A:501305;C:501306),早在2017年就已成立,可以説是港股紅利屆的OG(老法師)了,運作相當成熟。

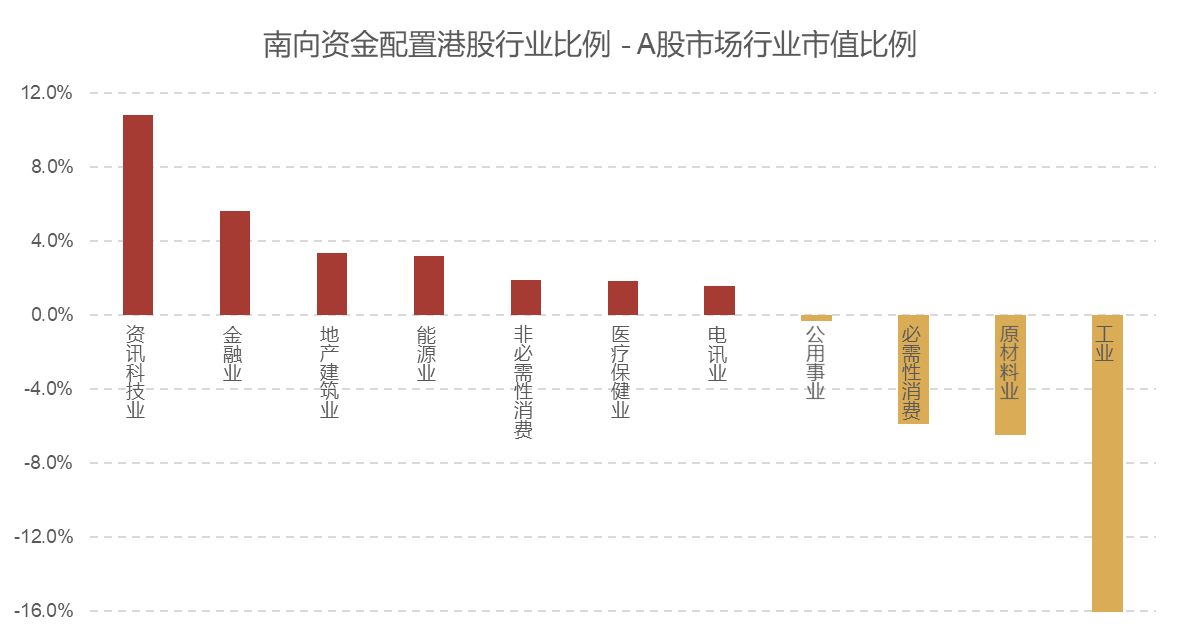

從南向資金配置港股的行業結構來看,科技、高股息和醫藥等板塊相對A股市場的行業市值結構來説均有超配,説明港股“稀缺資產”確實是南向資金配置港股的重點。而工業、材料和消費行業獲得南向配置比例較A股更低,也説明這類企業在A股市場更具競爭力。

數據來源:Wind. 2023.12.31.

數據來源:Wind. 2023.12.31.

表2:港股市場的稀缺資產

以主流的低費率*恒生科技ETF基金(513260)標的指數——恒生科技指數為例,2021年2月恒生科技指數創歷史新高,但隨着國內互聯網平台和相關產業監管政策收緊、以及互聯網紅利見頂、基本面疲軟等因素影響下,港股科技開始了長時間的持續走弱。2022至2023年,在國內宏觀預期悲觀、海外市場表現強勁分流資金、地緣政治衝突等影響下,指數維持區間震盪,並未出現持續的修復反彈。2024年,眾多積極因素作用之下,港股開啓了積極變化。(注:恒生科技ETF基金(513260)管理費僅0.15%/年,低費率水平在全市場所有恒生科技類ETF產品中獨樹一幟)

以主流的低費率*恒生科技ETF基金(513260)標的指數——恒生科技指數為例,2021年2月恒生科技指數創歷史新高,但隨着國內互聯網平台和相關產業監管政策收緊、以及互聯網紅利見頂、基本面疲軟等因素影響下,港股科技開始了長時間的持續走弱。2022至2023年,在國內宏觀預期悲觀、海外市場表現強勁分流資金、地緣政治衝突等影響下,指數維持區間震盪,並未出現持續的修復反彈。2024年,眾多積極因素作用之下,港股開啓了積極變化。(注:恒生科技ETF基金(513260)管理費僅0.15%/年,低費率水平在全市場所有恒生科技類ETF產品中獨樹一幟)

恒生科技ETF基金(513260)還設有場外聯接基金(A類:013127;C類:013128)方便7*24申贖。

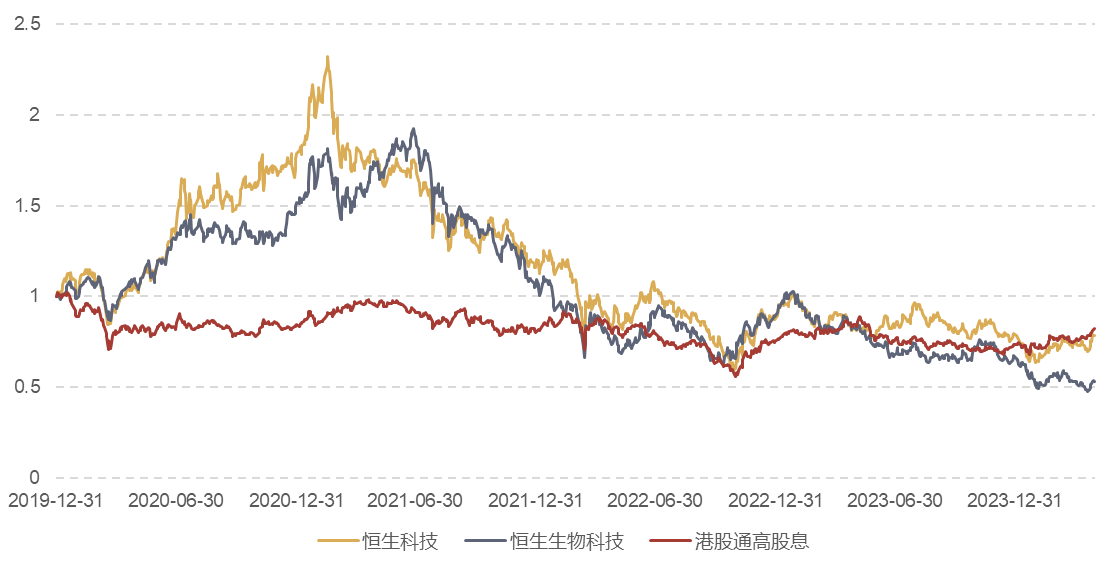

圖5:港股主要指數比較

數據來源:Wind,截至:2024.4.30

數據來源:Wind,截至:2024.4.30

四、港股科技,正迎來業績修復

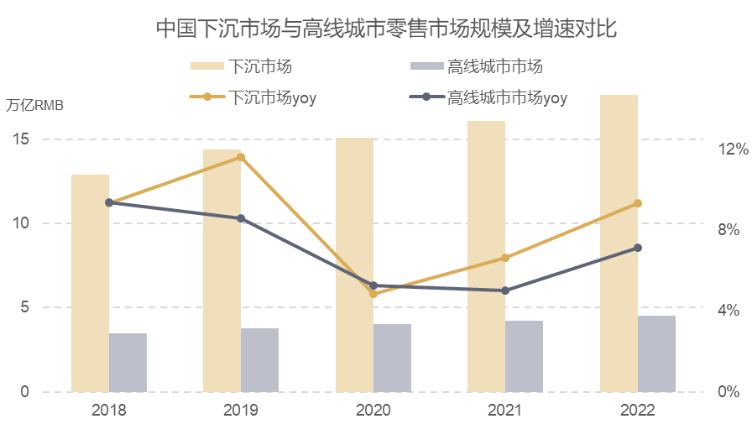

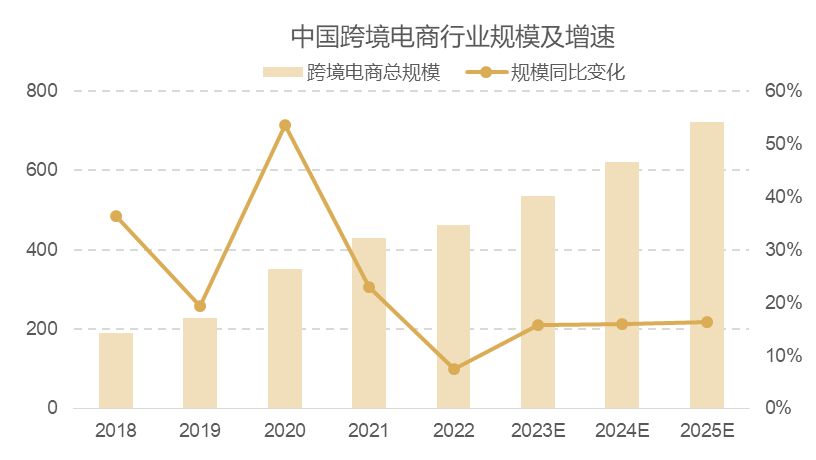

2022年,在監管政策收緊、移動互聯網紅利見頂背景下,恒生科技指數整體營收增速大幅下滑,但各行業互聯網企業在此轉變下積極求變。在調整組織架構、降本增效的同時,尋找新的增長曲線,而國內下沉市場的覆蓋增加,電商、短視頻出海增長等,也均給互聯網企業的電商、廣告等業務帶來了重要的基本面支撐。

圖6、圖7:

(數據來自:《2023年中國下沉市場零售行業白皮書》,沙利文,2023年11月)

(數據來自:《2023年中國下沉市場零售行業白皮書》,沙利文,2023年11月)

(數據來自:《電商出海:供應鏈模式迭代開啓新徵程》,中金公司, 2024年2月2日)

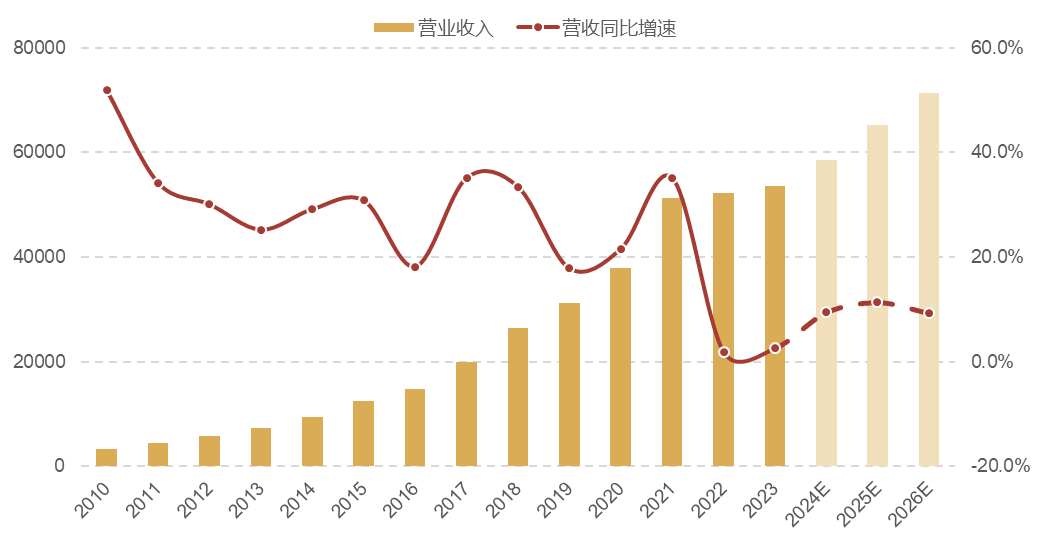

2024年一季度業績顯示,隨着整體宏觀經濟回暖,部分龍頭企業廣告業務超預期復甦、疊加降本增效效果顯現,整體業績出現復甦態勢。從低費率的**恒生科技ETF基金(513260)**標的指數——恒生科技指數整體的業績來看,營收預計2023年將出現約10%的同比增速回暖。

圖8:恒生科技ETF基金(513260)標的指數(恒生科技指數)基本面

數據來源:截至2024年4月30日

數據來源:截至2024年4月30日

五、港股紅利:投資需求爆發

兩年市場表現弱勢,紅利類資產卻越發強勢,獲得越來越多的資金關注。

由於港股市場上市公司常態化分紅機制較為健全,因此其股息率整體處於較高水平。對比A股市場來看,港股市場整體股息率基本在3%左右,而A股市場整體股息率約為2%。因此隨着A股紅利擁擠度逐漸增加,港股紅利也吸引了較多的紅利投資需求。(數據來自:Wind,截至2023年12月31日)

此外,近期報道提到相關部門或考慮減免內地個人投資者通過港股通投資香港上市公司時所需繳納的20%所得税。當前港股通股票分紅對個人投資者徵收20%紅利税,較直接在香港開通賬户的投資者更高,因此若紅利税調整,將進一步提升港股紅利資產的中長期投資價值。

另外,假使紅利税減免且適用於公募基金,以**港股通紅利30ETF(513820)**標的指數——港股通高股息指數為例,假設指數股息率在10%左右,按此計算税收為10%*20%,即2%紅利税,若其他條件不變,則減免的税收優惠理論上會體現在相關基金淨值中。

港股通紅利30ETF(513820)近期廣受市場關注,一方面,它是全市場率先提出“月月評估分紅”的港股紅利類產品,另一方面也是因為其標的指數較高的股息率,從下圖可見,得益於其純正的紅利編制方法,標的指數股息率高達7.06%。

數據來源:Wind

數據來源:Wind

2024年以來,在業績復甦、資金流入刺激之下,港股市場表現亮眼,港股似有已走出下跌陰霾的態勢。

強勢反彈之下,不少投資者對上漲持續性出現一定擔憂。從**恒生科技ETF基金(513260)**標的指數——恒生科技指數估值上看,當前指數的PE-ttm為23倍,處於近三年17%的分位數水平。

基本面修復預期結合較低的估值,我們認為以恒生科技指數、港股通高股息指數等為代表的港股核心資產在當前具有較高的投資性價比,值得投資者關注。(數據來源:Wind,截至2024.6.19)

風險提示:基金有風險,投資需謹慎。投資人應當閲讀《基金合同》《招募説明書》《產品資料概要》等法律文件,瞭解基金的風險收益特徵,特別是特有風險,並根據自身投資目的、投資經驗、資產狀況等判斷是否和自身風險承受能力相適應。基金管理人承諾以誠實信用、謹慎盡責的原則管理和運用基金資產,但不保證基金一定盈利或本金不受損失。恒生科技ETF基金、恒生生物科技ETF、港股通紅利30ETF屬於中等風險等級(R3)產品,適合經客户風險等級測評後結果為穩健型(C3)及以上的投資者。標的指數並不能完全代表整個股票市場。標的指數成份股的平均回報率與整個股票市場的平均回報率可能存在偏離。請投資者關注指數化投資的風險以及集中投資於單一指數成分股的持有風險,請關注部分指數成分股權重較大、集中度較高的風險,請關注指數化投資的風險、ETF運作風險、投資特定品種的特有風險、參與轉融通證券出借業務的風險等;以上產品投資於境外證券市場,基金淨值會因為所投資證券市場波動等因素產生波動。境外投資產品風險包括市場風險、匯率風險和政治風險等。文中提及個股僅為指數成份股客觀展示列舉,本文出現信息只作為參考,投資人須對任何自主決定的投資行為負責。本文中的任何觀點、分析及預測不構成對閲讀者任何形式的投資建議。中證港股通高股息全收益指數(CNY)2019-2023年曆年表現分別為19.80%、-14.52%、 -0.65%、10.82%、10.63%,恒生科技指數2019-2023年曆年表現分別為36.25%、78.71%、-32.70%、-27.19%、-8.83%,恒生生物科技指數2019-2023年曆年表現分別為2.37%、51.55%、-27.79%、-18.70%、-23.98%,數據來源:Wind,截至2023/12/31。