當代年輕人,困在房貸圍城裏_風聞

源媒汇-57分钟前

作者 | 利晉

主編 | 蘇淮

“叮!”

王俊的手機突然響起房貸自動扣款的聲音。他打開農行(601288.SH,01288.HK)app進入還款界面,看到貸款到期日:2050年5月28日,長嘆了一口氣。

“還剩280多萬,還了4年房貸,本金沒還多少。”王俊暗忖,嘴裏蹦出一句“國罵”。他簡單算了下賬,剛好還了整整4年房貸,本金還了16萬多,利息卻還了26萬多。

不到200萬的房貸總額,卻要還120多萬的利息,王俊一想到這個數額,就覺得自己在為銀行“打工”,人生提前被鎖定了。

今年5月28日,廣州發佈了樓市新政,開始實現差別化住房信貸政策調整,限購區、非限購區的首套、二套住房取消利率下限,首套、二套最低貸款首付款比例分別下調到15%、25%。

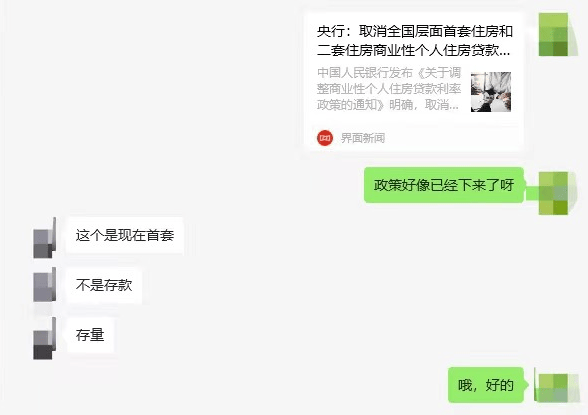

看到這條政策之後,王俊立刻打電話給銀行客服,但沒有得到想要的結果。“客服説,他也不知道調整週期和調整日是什麼時候,讓我去找櫃枱或者客户經理。之前央行要求統一下調房貸利率自動調整了。”他告訴源媒匯。

周道道也把央行取消房貸利率下限的消息轉發給了負責自己房貸的銀行經理,對方回了一句“這個是現在首套(住房),不是存量。目前(存量房貸)沒政策。”

周道道與銀行客户經理對話

王俊、周道道想少還款的願望落空了。和他們一起的,還有深圳的一批購房者。

與廣州同一天,深圳也發佈了最新房貸利率樓市新政——從5月29日起,下調個人住房貸款最低首付和利率下限。調整後,首套、二套住房為3.5%、3.9%。

新政發佈之後,不少深圳購房者希望存量房貸利率同步下調。但深圳三部門隨即就這一問題做了回應:“5月29日之前發放的個人住房貸款,執行當時深圳利率下限政策。”

現在,深圳很多購房者的房貸利率是4.5%左右。這是全國僅有的幾個維持“高利率”的城市,包括上海、北京等城市。

好消息是,“深圳發佈”官方撤回了上面有關下調存量房貸利率的消息。這也是因為下調存量房貸利率的呼聲越來越高。發出這些呼聲的恰是王俊、周道道等高位買房的羣體。

深圳這番動作,又重新給高位買房者帶來了一絲希望。現在,各地樓市新政很像擊鼓傳花,只要有一個城市率先發布,其他城市都有可能跟進。高位買房者,都在等着存量房貸利率的下調。

事實上,房貸,已成為當代年輕人的“圍城”。正如楊絳先生所言:“圍城即是一種兩難境地”。

入户、結婚、學位,當代年輕人買房的三大主要動機。這也是當今社會主流的觀念之一。但和其他人有些不同,王俊買房的動因更多的是血緣羈絆。

2017年大學畢業後,王俊進入一家中字頭基建央企,工作基本是跟着項目跑,先後在廣州、深圳、中山等地流轉,食宿由公司包攬,加上極低的物慾,三年時間,他存了差不多20萬元。

王俊沒有太多想法,只是覺得,是時候安家了。

考慮到兄弟姊妹在廣州定居,父母也建議他在廣州買房安家,相互有個照應,一起動用“五個口袋”給他籌齊了首付。

2020年5月,忙於工程的王俊沒有花太多時間看房,匆匆決定買下廣州番禺老舊小區南國奧園(03883.HK)一套89平的“小三房”,總價280萬元,首付交了80萬元,房貸利率5%左右。

按照王俊老家的觀念,在異鄉有套房子,才算真正意義上的安定下來。只是他彼時沒有意識到自己“雙高位站崗”——買在房價、房貸利率的高峯。

他回頭一想,自嘲地説:“當時腦子壞了。”源媒匯問他有沒有算過房價跌了多少,他激動地説了一句:“沒空算這筆賬。”

2020年5月,王俊買入南國奧園的房子時,成交價在3萬元/平米左右;而貝殼找房(02423.HK,NYSE:BEKE)app中,最新成交的一套87平米的房源,總價為180萬元。

這意味着,4年時間,房價差不多腰斬,整整100萬元跌沒了。

廣州南國奧園成交情況,圖片來源貝殼找房

普通人的一生能有幾個100萬元?其實,王俊知道,自己是在迴避這個事實,只是不得不接受。“幾乎是山頂(入手),有什麼辦法,世事難料,局勢和環境就這樣,人生錯誤選擇。”他感嘆 。

“跌了四分之一,算上這幾年還的房貸,可能到了三分之一。”和王俊幾乎同時間買房的周道道發出同樣的感嘆。

2020年,周道道來到佛山禪城工作,感覺這裏節奏慢、適合居住,房價比廣州“友好”,於是有了在這裏定居的打算,“家裏人不希望我出來,想讓我在縣城裏當個老師或者公務員。但我想着躺平,週末去看看房子。那時候在張槎上班,就在南莊買了。”

周道道的買房經歷有些曲折,“當時在某中介app上約了房產中介,被忽悠下了5萬塊的定金。想到過找做房產的熟人幫忙退定金,對方要求給3萬塊的費用。退不了就買了,當時房貸利率不高,4.9%。”

讓周道道咬牙堅持下去的主要原因是:準備結婚。

當時,正是他的“而立之年”。烙在骨子裏的文化,讓他意識到:是時候成家了。“就是到了該結婚的年齡”。

但對這次買房,他至今仍難掩悔意,“房子的位置我覺得沒買好,周邊商業配套還沒起來。”突然,他來了一句:“還是不説了,這麼悲催。”

因為工作變動,王俊、周道道後來又回到了廣州,都在天河租房居住。突如其來的變化,打亂了他們原本“擇一城而終老”的計劃。而他們買的房子,至今一天也沒住過,放租了。

如今,王俊每個月能收到3600元的租金,周道道可以收到2000元。這能抵掉一部分房貸,很大程度上緩解了他們的還貸壓力,以及房價下跌造成的損失。

買房,對他們來説是人生里程碑式的意義,一個拿到廣州的“門票”,一個步入人生新的階段,很難判斷對與錯。但從經濟學角度來説,年少的他們或許只是做了一個錯誤的資產配置決定。

而這個錯誤的決定,可能需要大半生時間去彌補。

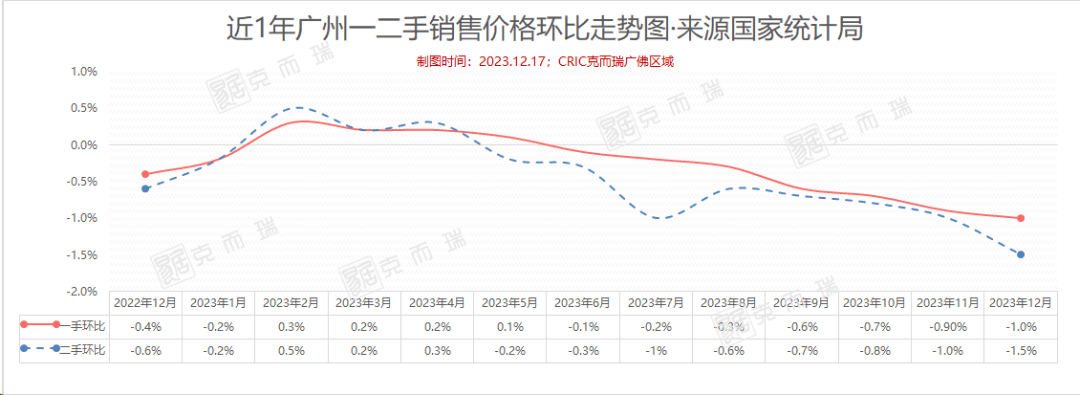

數據顯示,2023年全年,廣州二手房銷價環比整體呈下滑趨勢,僅在11月、12月,跌幅達到了1%、1.5%。過去三年,佛山二手房總價中位數(中值,數學術語)從136萬跌到了120萬。

房價持續下跌,提升了二手房市場的活躍性,也導致二手房掛牌量激增。但其實,大家都在“踩踏式賣房”。想要達成交易,就需要在價格上做出讓步。

起初,王俊、周道道以為能扛過去,但房價下跌的速度遠遠超出他們的想象。他們也曾有賣房的想法,但看到跌的實在太多,又不忍心割肉。

“拋售是一身輕鬆,但現在有價無市(一般)的存在”。王俊無奈地説。

全國各地還有許許多多的王俊、周道道們。在小紅書上,很多在2019年至於2023年買房的人,分享了自己“雙高位”買房的經歷,看到房價腰斬和房貸利率持續下降,都自嘲是“大冤種”。

有人感嘆,房貸讓自己活在了“吃不好,睡不着”的焦慮之中。有人“願賭服輸”,選擇“滿身傷”出局,虧損100萬元,得到了一個輕鬆自由的人生。

繼續在扛的人,有被動接受現實的,也有主動進行“自救”的。

王俊、周道道屬於前者,只能寄望於存量房貸利率下降。目前他們的房貸利率分別是3.95%和4.2%。

王俊(上圖),周道道(下圖)

2019年11月至今,LPR(貸款市場報價利率)下降了8次,很多城市首套房貸款利率下調到3.5%,個別銀行能報出更低的利率,而存量房貸利率卻只下降了1次。2023年8月末,央行統一下調了存量首套房貸款利率,調整後的利率將不低於所在城市首套房貸款利率政策下限。

這是高位買房人的集體喜悦,特別是在5%-6%高息買入的。下調後,大部分人的房貸利率在4.6%左右,每個月能省下一大筆錢。

但搶在央行統一下調存量房貸利率之前,已有一批人通過經營貸、消費貸等方式置換“高息”房貸,搶先進行了自救。

李華就是其中一個。

李華是在佛山工作的武漢人,妻子是佛山高明人。夫妻二人選了“折中點”禪城綠島湖板塊置業。因為是自住,李華並不太關心房價漲跌,“(買的時候)算高位了,不過沒辦法,好在不是炒樓,自己住就無所謂。”

但商業貸款部分總額86萬元、利率高達5.135%,貸款週期30年,等額還款的利息足足有一倍。對於要撫養兩個孩子的李華夫婦來説,這是一筆巨大支出。

當時,為了避免一些不必要的問題,李華特意先借了60萬元,提前還完全部商業貸款;再去做消費貸,貸出60萬元,把借的錢填回去。

提前還房貸時,李華也遇到了阻力,“以前可以提前還房貸,去年不行了,要預約,還要排隊。我等了一個月還不行,説要再等1-3個月。氣到我立刻去投訴,第二天就給還了,(銀行)説特意為我走加快程序。”

李華簡單算了一筆賬,這次置換成利率3.55%的消費貸,可以省下10多萬元利息。只是,讓他沒想到的是,現在用經營貸、消費貸置換房貸,成為了“默許”的操作。

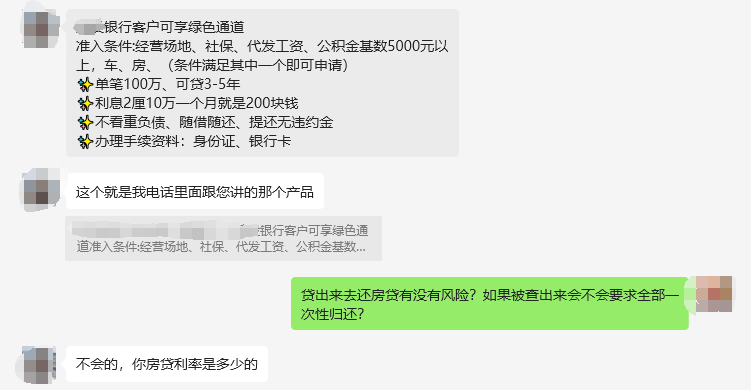

一位銀行信貸經理告訴源媒匯,消費貸最快當天可以下款,要審社保、公積金,只能協助線下辦理。放完款後,要給貸款額度2%的手續費。拿去還房貸被查出來不會要求全還。

按貸款50萬元額度計算,“3年期每個月本金13888元利息1000元;5年一月本金8333元,利息1000元。”上述銀行信貸經理説。

貸款年利率僅為2.4%,比李華當時的消費貸利率低了超過1個點。

王俊、周道道和李華都特意去了解了最新十分火熱的“氣球貸”等貸款產品。根據天眼查顯示,平安銀行(000001.SZ)天津大港支行曾於2007年申請註冊“氣球貸”商標,但沒有成功。

不過,周道道沒有輕信放貸經理的話,擔心風險問題。

在王俊眼裏,負債規模是減少了,但是從長債成變短債,償還壓力反而更大。“填進去只是坑小了,不會有現金出來。這筆錢5年後要還,我5年怎麼存夠50多萬?這才是問題。”他分析。

嘗過甜頭的李華,正在準備用新的消費貸去置換原來的部分,“有更低的(消費貸),年息2.16%,不過不太方便,説要7個月後才能還,不是隨借隨還。”

他還看了正在使用的消費貸產品的最新情況,利率下降到了3.3%。儘管新老產品僅相差0.25%利率,但他仍會考慮置換,“節約一點是一點”。

0.25%息差,是李華0.25%的壓力。

有房的人,羨慕沒房的人,不用揹負鉅額房貸,一身輕鬆;沒房的人,羨慕有房的人,可以置業安家,身有所歸。

兩個不同羣體,各自待在自己的圍城裏。

不可否認,遷徙築巢,依然是人類社會生存議論不休的話題。在一個生疏的城市裏,有沒有自己的港灣,是兩種截然不同的心境。這也是國人特有的一種情結。

房價持續下跌,讓買了房的人叫苦不迭,卻給還在努力拼搏的無房人看到了“上車”機會。這一刻,人類的悲喜並不相通。

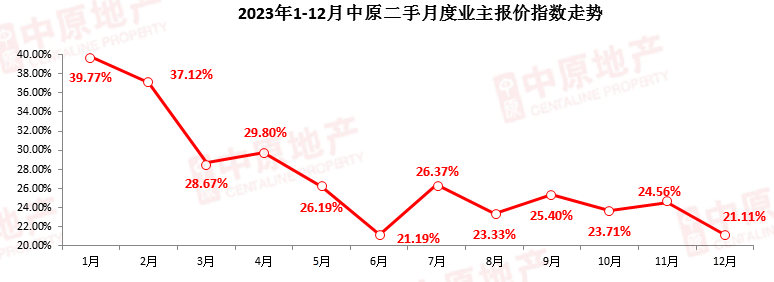

特別是當下的樓市環境,二手放盤量飆漲,業主以價換成交,而買方掌握了“話事權”。即便是遇到買方“非理性砍價”,業主仍有可能會遷就。

廣州二手房業主報價情況

“原本180萬元的價格,現在123萬元就能入手,性價比很高。”林彩的朋友“撿漏”了廣州海珠熱門商圈江南西一套“老破小”,重新點燃了她的置業熱情。

林彩上一次看房要追溯到2022年,當時受限於購房資格,加上沒有完全打算在廣州定居,她只是簡單瞭解了一下市場。現在,“廣漂”5年多的她重啓看房計劃,週末有空就會約中介看房。

她希望自己也能像朋友那樣幸運——成功撿漏。

5月末,林彩特意去看了她朋友撿漏的小區,結果發現,跟她朋友情況相同的另一套房,報價卻是186萬元。房產中介告訴她,“那個是投資客在賣,本來就是閒置的。想盡快脱手,才報價123萬元成交的”。

端午節後,林彩又去番禺大石附近看了一個剛改結合的小區,相中了一套66平米得房率很高的樓梯房,雖然超過了預算,但可以咬咬牙“衝一衝”。不過在看到交通、商圈欠缺後,她還是放棄了。

一番折騰下來,看房帶來的疲倦,讓林彩的置業熱情消退了許多。

這很好理解,林彩並不想揹負太重的房貸,把自己的人生捆綁在一套房子上。她算過一筆賬,對比自己的收入、房貸和生活支出,勉強能做到平衡。

陳懿的想法也是如此。2022年7月,她做了一些讓步,賣掉了上海浦東的老破小學區房,花了大半年時間打新,以465萬元打中了松江泗涇一套99.5平米的房子。

“當時首付70%,房貸利率5.35%,一個大冤種。去年10月二套轉為首套,利率降到4.65%,提前還款10萬元;今年5月合同日房貸利率調整為4.3%,打算繼續提前還款20萬元”陳懿説。她的積極“自救”,把還款總額從280.8萬元一下降到155.4萬元。

雖然沒有很大的還貸壓力,但她還是後悔置換了,“當初打新房子倒掛150萬元,現在房價下來了,只能不旅遊、不消費,繼續存款提前還貸,每年有點錢就拿去還了。”

起初,陳懿覺得自己很幸運,現在可不這麼認為了。原本她只是不想生活在老破小,如今卻困在房貸的圍城之中。

形勢的巨大變化,讓越來越多買房人意識到,房價一路高漲的時代或許徹底成為了過去式,房子逐漸迴歸到居住屬性,加上逐漸寬鬆的落户政策,買房、租房的差別不斷縮小。

對他們來説,揹着高額房貸,等於把自己困在圍城之中。

(文中王俊、周道道、李華、林彩、陳懿均為化名)

部分圖片引用網絡 如有侵權請告知刪除