董明珠“入坑”光伏,格力要讓電錶倒轉_風聞

源媒汇-2小时前

作者 | 胡青木

主編 | 蘇淮

格力電器(000651.SZ)掌門人董明珠又爆出金句:“作為製造業企業,你不要先考慮賺不賺錢,而要先帶着‘利他’的思想。”

這句話是董明珠近日在第十七屆國際太陽能光伏與智慧能源(上海)大會上説的。同時她還提到,只有當我們每個人都願意伸出一隻手去幫助別人時,才能形成強大的力量,共同應對挑戰、創造美好未來。

針對董明珠的此番言論,市場上存在着兩種看法。一部分人比較認同:“這才是一個企業家的思想境界與格局,利他之後,錢就來了”;但是也有人並不認可:“做企業不考慮賺錢,怎麼生存下去?”

不過,相比董明珠的發言,外界似乎更好奇,這位格力掌門人為何會出現在本次光伏大會上。

在本次光伏大會上,董明珠介紹了格力全球首創的“光儲空”(光伏+儲能+空調)產品。多年前曾力排眾議,執意讓格力進軍新能源的董明珠,這次又要將戰場開闢到光伏領域了嗎?

01

執意進軍新能源

格力進軍新能源賽道,還要從2016年的一場收購案説起。

2016年8月,格力電器拋出一項作價130億元(人民幣,下同),收購珠海銀隆新能源(下稱“銀隆”)100%股權的重大資產收購方案。但是由於格力這個低價增發收購銀隆的方案會攤薄股東利潤,因此在投資者羣體中引發了極大的爭議。

圖片來源於銀隆新能源股份有限公司官網

2016年10月,在臨時股東大會上,格力收購銀隆股權的議案勉強獲得通過。但募集96.9億元配套資金等15項議案,卻在中小股東的聯手阻擊下,最終未能成功。

不過這並沒有動搖董明珠切入新能源賽道的決心。

2016年底,董明珠個人出資10億元,聯合王健林、劉強東、中集集團(000039.SZ)等5位投資人共投資30億元,獲得了銀隆22.39%的股權。

但是此後幾年,衝擊IPO失敗的銀隆融資陷入困境,財務徹底崩潰後,被陸續曝出拖欠供應商貨款、工廠大面積減產等負面新聞。此外,銀隆原總裁孫國華等人因侵佔公司財產鋃鐺入獄,原董事長魏銀倉更是被曝捲款遠遁海外。

但為了鈦酸鋰的專利技術,格力還是選擇接下了銀隆這個幾乎被掏空的“爛攤子”。

2021年8月底,格力通過司法拍賣公開競拍方式,以18.28億元獲得銀隆30.47%股權。按此計算,銀隆整體估值約為60億元,與2016年的130億元對價相比,幾近“腰斬”。

此次競拍後,銀隆成為了格力控股子公司。2021年11月,銀隆更名為格力鈦新能源股份有限公司(下稱“格力鈦”),也標誌着格力正式進軍新能源賽道。

董明珠不惜和格力眾股東“作對”,也要收購銀隆,到底是圖什麼?

02

急需轉型

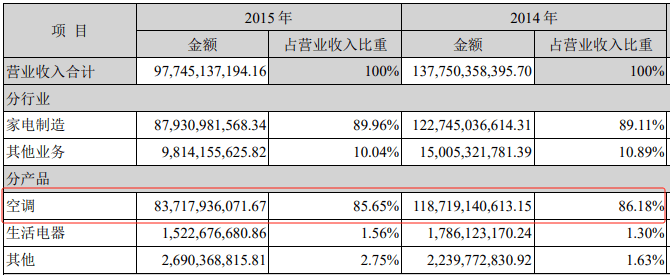

財報數據顯示,2014年時,格力的營業收入和淨利潤分別為1377.50億元、141.55億元;但是到了2015年,這兩項數據分別下滑至977.45億元、125.32億元;各自降低了29.04%、11.46%。

截圖來源於公司公告

具體來看,格力引以為傲的空調業務線,營收從1187億元下滑至837億元,是導致2015年度公司總體業績下滑的主要原因。

截圖來源於公司公告

針對業績大幅下降,格力方面曾回應,國內外的市場經濟形勢不是很理想,導致了家電需求各個方面的不足。此外,空調屬於耐用品,前期國家刺激消費政策的出台,雖然帶動了經濟,但是也透支了空調市場的一些需求。

不過源媒匯發現,與格力不同的是,同屬空調賽道的美的集團(000333.SZ)和海爾智家(600690.SH),2015年的營收分別下滑2.28%、7.41%,僅為個位數,遠低於格力29.04%的降幅。

因此,空調行業整體大環境固然不好,但是格力遠超同行的業績降幅,與其過於單一的產品線是分不開的。

2015年時,空調業務約佔格力總營收的86%,而美的和海爾的這一數據分別為47%和18%,所以哪怕其中某個業務線因為市場因素產生下滑,這兩家公司還能有其他業務頂上。

因此,尋求轉型,成為了當時格力的當務之急。這也就不難理解,彼時董明珠為何極力想要促成銀隆的收購案了。

至於為什麼選擇銀隆,董明珠曾表示,收購銀隆可以幫助解決格力缺少車用空調板塊的問題。而且新能源一定會是中國工業未來發展方向,無論從生態、經濟結構、社會責任方面講,格力都要向這方面轉型。

03

格力鈦鉅虧

天眼查數據顯示,銀隆成立於2009年,其核心產品是一種基於鈦酸鋰材料而製成的新能源電池,由這一脈絡展開並進入新能源汽車、儲能產品的開發、生產及銷售。

彼時受到格力青睞的鈦酸鋰技術路線,優點是高安全性、耐低温、快速充電、長壽命等;然而,其續航短、能量密度低、體積大以及成本高等缺點,又將應用領域限制在了公交車以及短途客車上。

截圖來源於公司官網

有限的應用領域,使得押注鈦酸鋰這一路線的格力鈦,沒有如願以償地享受到新能源發展的紅利。

隨着國家補貼的減少,格力鈦的客車銷量一落千丈,從2018年的7278輛年銷量,鋭減至2019年的2708輛。雪上加霜的是,與普通的新能源轎車不同,近年來由於大型客車的需求有限,銷量還在持續下降。2022年,格力鈦6米以上的客車銷量為1789輛,同比減少11.65%。

除了終端客車銷量下滑以外,格力鈦的鈦酸鋰電池也難以外銷。當前電化學電池主流為磷酸鋰電池和三元鋰電池,此外還有鈉離子電池、液流電池、固態電池等後起之秀,所以市佔率連1%都不到的鈦酸鋰電池,很難被市場接受。

雙重打擊之下,格力鈦2022年虧損19.05億元。

為了擺脱窘境,在電池領域,格力鈦加大了磷酸鐵鋰自主電池的開發和推廣,進一步拓寬了產品矩陣。在新能源公共交通車輛領域,格力鈦也加大了海外市場的拓展力度,與中東地區市場高端客户達成戰略合作,並已完成批量交付。

一系列運作之下,背靠格力這顆大樹的格力鈦,2023年上半年將虧損縮減至1.71億元。

除了在鋰電領域求變以外,格力還繼續加碼,將新能源的戰場開闢到了光伏領域。

04

解決“耗電”痛點?

2023年8月,格力參股的珠海鴻鈞7.2GW異質結電池+5GW組件項目節能報告獲批。根據此前公佈的規劃信息,該項目總投資約59億元,總建築面積約30萬平方米,廠房由格力集團投資約14億元並定製化打造。

這次參股投資,標誌着格力正式進軍光伏。

但過去兩年,貫穿光伏行業的主題就是一個字:“卷”。2022年和2023年,超兩萬億元的巨量資本湧入光伏產業,使得行業各環節的產能擴張了2-3倍。

在這樣的行業背景下,就連曾有“光伏茅”稱號的隆基綠能(601012.SH)也頂不住了。今年一季度,隆基綠能實現營業收入176.74億元,同比下降37.59%;歸母淨利潤-23.5億元,同比下降164.61%。

光伏行業愈來愈卷的現狀,想必格力也清楚,但是其仍義無反顧地選擇入局,究竟是為什麼?

眾所周知,目前人們對於空調最大的“痛點”,就是耗電量。

在民用場景,以普通的1.5匹掛式空調為例,製冷模式下每小時的耗電量在0.8-1.6度;制熱模式下每小時的耗電量在1-2度。因此只要到了空調使用季,每個月都要多花幾百元的電費。

在工、商用場景,如電子元器件廠、大數據中心等也需要空調維持恆温狀態,因此電費也是一筆巨大的支出。

各家空調企業也深知這個“痛點”。為了解決這一問題,格力提出“光伏空調”概念。這一概念可以追溯到2012年。

2012年,格力啓動“光伏空調”項目,開始研發基於清潔能源的顛覆式零碳空調系統技術。次年,格力電器提出“讓天空更藍、大地更綠”戰略,並在此後十幾年的發展歷程中,一直遵循綠色、節能原則進行創新研發。

由此可見,格力進軍光伏領域並非一時頭腦發熱。選擇2023年這個時間節點,考慮的可能是當下處在行業的低點,有一絲“抄底”的味道。而且目前由於各家光伏企業的產品同質化問題比較突出,因此格力作為一名後進者,才能更容易追趕上頭部企業的步伐。

在業內人士看來,今明兩年全球光伏市場需求增速將放緩,過去的發展模式已不可持續,光伏企業應在同質化競爭中尋找短期無法取代的產品和技術佈局路線。

值得一提的是,與其他企業不同的是,格力在本次光伏大會上推介的獨有的“光儲空”系統,即光伏、儲能與空調的結合,可以做到由光伏發電直接驅動直流空調,多餘或缺少的電量由儲能系統進行調節,而且該系統還可以與電網交互,實現電網供電或向電網輸送綠電。

格力的這套“光儲空”系統,不僅解決了電費這一“痛點”,還將自己的空調、格力鈦的儲能、鈦酸鋰電池以及光伏產品串聯到了一起,是一個一體化的解決方案。

就像董明珠在光伏大會上説的一樣,市場不相信眼淚,只有做到“人無我有,人有我優”,打出真正的差異化,才能在競爭越發激烈的市場中活下來。

部分圖片引用網絡 如有侵權請告知刪除