東方通與泰策科技的“雙輸”收購,“分道揚鑣”僅用了 5 年_風聞

GPLP-GPLP犀牛财经官方账号-专业创造价值!1小时前

作者:perry

一場原計劃“雙贏”的收購,最後以“雙輸”收場,東方通最近似乎來到了轉折點。

2018年東方通斥資6億元收購泰策科技,原本計劃是“如虎添翼”的交易,可從2022年開始,公司就持續虧損,而此前東方通已發佈公告,表示基於未來業務發展規劃和實際運營情況,決定出售全資持有的北京泰策科技有限公司的全部股權。該交易價格約為3.7億元,相較於收購價格暴跌38.3%,東方通可謂“血虧”。而在完成此次交易後,東方通將不再擁有泰策科技的股權,泰策科技及其子公司也將不再納入東方通的合併財務報表中。據初步估算,如果交易在2023年內順利完成,將對東方通的合併報表產生大約3.5億元的負面影響。在交易公告發布之時,東方通為泰策科技提供的擔保總額不超過7000萬元,實際擔保餘額為4422.53萬元。交易完成後,這些擔保在解除前將轉變為東方通對合並報表範圍外企業的對外擔保。

另一方面,東方通自身的財務數據也並不十分理想。

2024年第一季度財務數據顯示,東方通今年一季度淨虧損(CAS中國會計準則)7293.80萬元,雖然同比虧損有所縮減,但何時能盈利,目前仍然未知。

東方通借錢玩投資 收購當時**“爆雷”“導火線”就已經埋下**

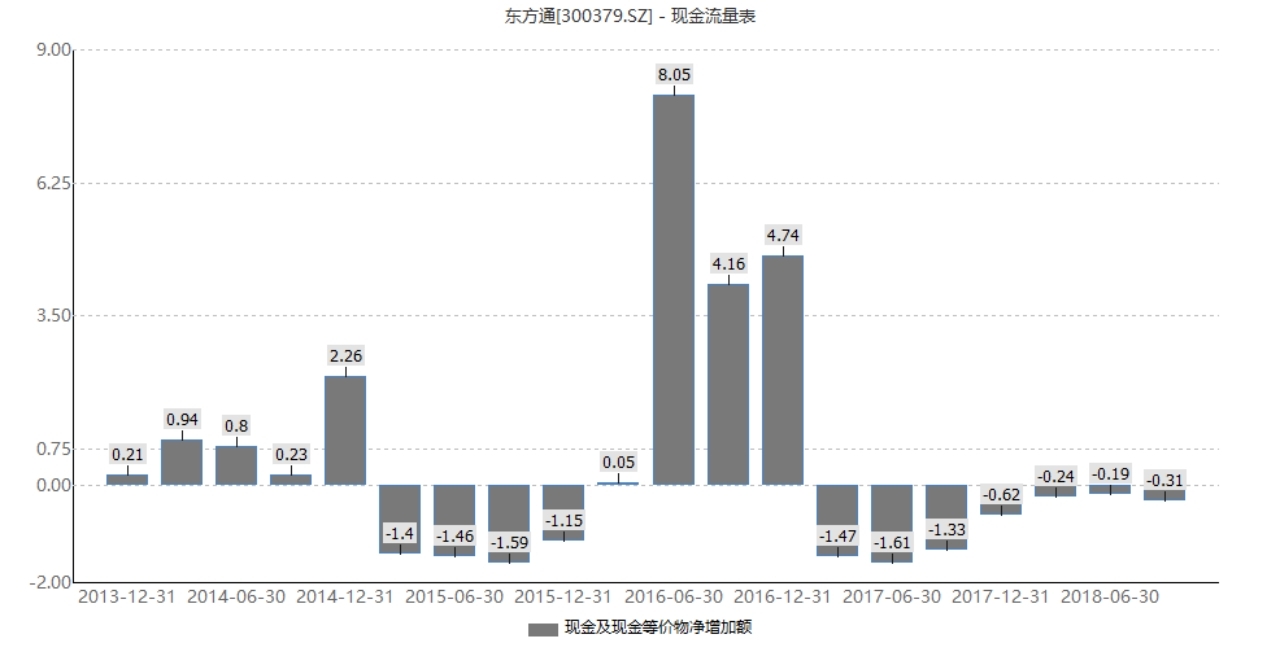

通常來説,上市公司收購另一家企業,通過三種形式,股份、現金及兩者結合,但無論哪種,都是在自身現金流良好的情況下,但當時東方通收購泰策科技時,並不是在現金流足夠充裕的情況下,甚至是“借錢”玩投資。數據顯示,截至2018年9月末,東方通賬面貨幣資金為5.66億元,較容易變現的應收票據為0.04億元,兩者合計共5.7億元。這也説明,東方通當時以6億元的價格收購泰策科技,不可避免要向外借款,這對東方通來説,是一筆不小的財務費用負擔。2017年一季度以來,東方通現金及現金等價物淨增加額持續為負。2018年前三季度,東方通現金淨增加額為-0.31億元。

東方通 2013 年-2018 年現金流量表,數據來源:網絡公開渠道

在現金流本就緊張的情況下,東方通收購泰策科技,必然會加劇現金流流出,增加財務風險。此外,泰策科技的資產估值引人注目,其100%股權的評估價值高達6億元,評估增值為近5.6億元,相對於未經審計的淨資產賬面值4166萬元,增值率高達1341.3%,這一數值遠遠高於2017年深市和滬市併購重組標的的平均評估增值率。這相當於貸款去購買一套遠高於市場價的樓房,風險係數直線上升。

東方通為何要收購泰策科技?

那為何東方通冒着如此大的風險,也要收購泰策科技?

從業務上來看,東方通最早是以中間件產品起家的(中間件是介於應用系統和系統軟件之間,提供軟件服務的一類軟件,用於實現資源共享、功能共享以及屏蔽底層通信接口差異)。1993年東方通就發佈了自己的收款中間件產品,後經過不斷的產品迭代和更新逐漸成為國產行業“龍頭”。但如果將歐美的產品加入進來,那目IBM與Oracle則有着更強的市場份額,根據計世資訊數據,在國內中間件產品及技術服務市場上,依據統計口徑的不同,有兩種份額呈現:

一種是以銷售金額來記,兩家廠商分別佔有30.7%和20.4%的市場份額;

另一種是依據採購單數來記,兩家廠商分別為18.1%和14.2%的佔有率。而如果僅看國內廠商,東方通的市場佔有率為10.1%,具有絕對優勢。

而泰策科技是一家主要發力於DNS系統和安全產品、服務領域的公司,其對中國DNS解決方案的商業化進程具有直接且顯著的影響。泰策科技專注於為電信運營商、政企單位、高校等客户提供高質量的域名解析產品,以及包括系統管理和大數據分析在內的配套系統。其中,泰策科技曾為中央電視台新址數據中心搭建智能DNS系統,並承擔cctv.com互聯網域名空間的管理工作,此外,泰策科技還佈局了應急行業,針對應急管理信息化需求推出了應急通信和“應急管理一張圖”等解決方案,這些產品和服務的推出,不僅豐富了業務線,也進一步鞏固了泰策科技在業界的領先地位。

由此可見,泰策科技專注於DNS系統和安全服務,尤其在應急通信和管理方面有所建樹,而東方通則在基礎軟件中間件、信息安全等領域具有深厚的實力。雙方在各自領域擁有獨特的技術專長和市場佈局,東方通對泰策科技的收購一方面彌補自己在安全服務上的短板,另一方面,雙方共同助力業務發展,提升市場競爭力,實現合作共贏。除了收購泰策科技,東方通還收購了微智信業,讓自身在信息與行業安全領域的實力,更上了一層台階。目前,東方通在中間件領域擁有完善的產品線,包括應用服務器、消息、交易三大基礎中間件,並逐步向上層數據中台業務延伸。而在行業安全領域,東方通憑藉微智信業在信息安全方面的專業能力和泰策科技在DNS域名解析與應急管理信息化系統建設方面的技術實力,成功打造了全方位的安全解決方案。

另外,根據2020年的數據,東方通當時的總營業額為6.4億元。其中,中間件產品貢獻了2.47億元,微智信業的安全類產品貢獻了2.51億元,泰策科技的DNS+應急軟件類產品貢獻了1.42億元。從淨利潤方面,東方通本部貢獻了1.1億元,微智信業貢獻了0.63億元,泰策科技貢獻了0.71億元。由此可見,在收購泰策科技後,雙方也曾度過了一段“甜蜜期”。不過,好景不長,從2022年開始,泰策科技的盈利能力明顯下滑。至2023年前三季度,泰策科技虧損9058.1萬元,淨虧損1.16億元。這導致東方通在2023年計提了3.27億元的商譽減值準備,整體來看,東方通真是“賠了夫人又折兵”。業績上的大幅虧損,使東方通決定調整運營策略,出售泰策科技,退出與公司基礎軟件及網絡信息安全主業協同效應較弱的智慧應急業務。

據公開資料,東方通原計劃以3.7億元的價格出售泰策科技100%股權,但交易最終宣告終止,原因是在與上海悦氫信息科技有限公司簽署的《股權轉讓協議》中,交易價款原計劃為4億元,其中標的公司100%股權的轉讓價款為3.7億元。然而,由於泰策科技的經營狀況不佳和淨資產的變化,雙方對估值無法達成一致,最終導致交易失敗。

從東方通看數據庫安全行業目前的現狀

雖然東方通與泰策科技最終以“雙輸”收場,但並不代表東方通或者中間件軟件及數據安全行業走向了“窮途末路”。東方通2024年第一季度財報數據顯示,第一季度實現營業收入7569.80萬元,同比增102.01%。東方通2024年第一季度的毛利率達到了77.98%,同比上升了3.82個百分點。現金流狀況方面,東方通2024年第一季度經營活動產生的現金流量淨額由負轉正,達到1.08億元,籌資活動現金流淨額為負值,這主要是由於實施股份回購所致。值得注意的是,東方通2024年一季度末十大流通股東中出現了新進股東,其中包括中國香港中央結算有限公司、黃永軍和北京東方通科技股份有限公司回購專用證券賬户等。

在各行業數字化轉型和網絡安全的推動下,中間件軟件及數據安全行業將迎來更多市場機遇。當然,企業在併購標的時,若不能在長週期內與母公司產生更多協同效應和賦能,而只是急功近利,對於溢價沒有清晰的認知,那麼在未來就極有可能被標的公司“反噬”,對自身造成拖累,未來,東方通如何通過調整策略將投資者的利益帶回價值軌道,我們將持續關注。