如何看待今年可能是618有史以來第一次負增長?_風聞

眯眼打瞌睡-嘿嘿嘿36分钟前

來源 | 節選自“東哥解讀電商”

作者 | 金珊

時代已經變了。

今年618絕對是最動盪的一屆。一方面,已經徹底沒有了疫情的影響,市場處在一個積極反彈的階段。另一方面,今年難度堪比地獄級別,李佳琦等大主播退位,行業全面卷低價卷服務。

對消費者而言,是購物體驗最好最簡單的618;對商家和平台而言,依然是最卷最難的618。

兩相矛盾下,今年的618似乎並沒有越努力越幸運。618甚至出現十六年以來首次出現了銷售額額下滑。

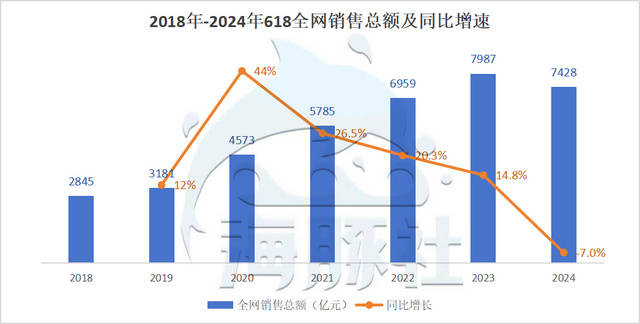

星圖數據顯示,2024年618期間全網銷售總額為7428億元,經計算可得同比下滑近7%。綜合電商價格戰導致銷售額下滑是主要原因,直播電商不再性感,扛不起大梁。

過去的經驗正在失效,內捲成為大趨勢。這次618也是未來全新生存模式下的一場模擬大考。

這可能是618有史以來第一次負增長

如題。星圖數據顯示,2024年618期間全網銷售總額為7428億元。對比去年的數據已經出現了明顯的負增長。

數據來源:星圖數據

通過統計的時間口徑來看,如果沒有延長大促時間,銷售額的下滑可能會更加明顯。

今年統計日期主要是從起始到6月18日23: 59,其中天貓起始時間為5月20日20: 00;京東起始時間是從5月31日。但是去年的口徑都是從預售之後正式的開門紅5月31日開始統計。這也意味着今年比去年多統計了十天的銷售情況。

雖然取消了預售期,那電商們的現貨開賣時間也基本提前了不少,把整個大促的週期拉得更長。以最早5月19日開始的天貓和拼多多為例,整個大促時期長達一個月。

回顧618的出現到現在已經走過16年。

2008年,京東首次舉辦了618活動,“月黑風高”進行促銷和秒殺,紀念京東商城的成立。2011年淘寶也加入其中,618逐漸發展成全國性的電商大促。

2017年京東首次公佈了618的銷售額,行業口徑下為1199億元。618也成為電商比拼的主擂台,越來越多的電商開始參與,披露自己的業績。各大主流電商的銷售額基本都處在增長狀態。直到2022年開始,增速逐漸放緩的電商開始不再公佈具體銷售額。甚至於今年已經出現了負增長。

電商大促好像正在失去意義,一夜千億的神話正在褪去。

和前幾年動盪的消費環境相比,今年消費其實處在強勢反彈當中。這看起來和電商618的表現並不符。

通過對國家統計局的數據計算可得,今年5月份全國網上零售額20313億元,同比增長15%;1-5月在實物商品網上零售額中,吃類、穿類、用類商品分別增長19.6%、9.0%、10.8%。

我們根據另一個研究報告的數據口徑,可以看到不一樣的趨勢。《“618”消費洞察報告(2024)》顯示,5月31日-6月18日整體網絡零售額達11491.2億元,同比增長10.5%;其中,實物網絡零售額9949.9億元,同比增長7.8%。

**所以,我們推測,消費小幅反彈了,但是紅利沒有落到電商頭上。**618已經從傳統的電商節日轉變為全民狂歡,滲透進各行各業。加上數字化轉型的新趨勢,線下商超、本地生活等領域逐漸開始線上化的嘗試。

回到電商的表現。持續的價格戰,消費者下單的銷售額出現下滑。

過年、三八節等等頻繁的大促,已經讓消費者感到麻痹。有購買需求隨時下單,不再只在大促一天爆發。

甚至有消費者反饋,這已經是最無感的618;也有消費者表示,只對一些水乳、防曬等消耗品進行了補充,其他已經沒有什麼想買的了。

這也在快遞數據上有所反映。首周業務量增長,後續環比出現下滑。

據交通運輸部統計數據,今年618開啓以來的第一週(5月20日—5月26日),全國快遞攬收量約35.93億件,環比增長7.29%,日均業務量達5.13億件。進入“6·18”活動期以來,除“6·18”首週日均業務量超過5億件外,第二週、第三週的快遞業務量均呈下降趨勢。其中,在“6·18”活動第三週,郵政快遞累計攬收量環比下降3.31%,累計投遞量環比下降0.73%。

**但和去年同期相比依然處在增長狀態,**第三週郵政快遞累計攬收量同比增長約25%,累計投遞量同比增長24%。

粗略和2023年618期間日均4億件的業務量相比,今年快遞業務量整體還是處在增長狀態。

快遞業務量大幅增加,但銷售額顯著下滑,也可以看出今年618價格戰的殘酷。

《“618”消費洞察報告(2024)》還顯示,例如男鞋、女裝、男裝、女鞋在活動期間平均價格分別下降了18.4%、9.6%、9.5%、2.8%。

商家最難的618,用户購物體驗最佳、消費最簡單的618。兩相矛盾的內卷下,至少從已知的數據上來看,並沒有起到明顯的效果。618的全網表現,一年不如一年。

數據來源:星圖數據

從具體品類來看,今年美容護膚、香水彩妝、休閒零食全面出現負增長。去年只有美容護膚出現了2%左右的下滑,其他品類都在穩增。

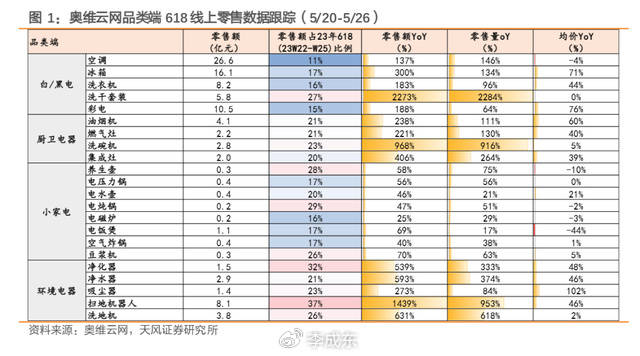

數據來源:奧維雲網、天風證券

家電缺少同比,我們只找到了首週數據僅供參考,值得注意的是,這份數據遠好於真實情況,因為今年並沒有預售。數據將今年的首周表現和大促還沒有正式開始時期比較,自然會表現更好。

今年家電品類最大的增長動力可能來源於“以舊換新”的政策。

但這樣的成績的取得,或許在理性消費和價格戰的行業競爭下,已屬不易。大促的競爭邏輯已經完全發生改變,銷售額不再是評判的第一標準,先考慮如何活下來是談未來的基礎。