美股生物科技行業通往復蘇之路(上)_風聞

同壁财经-专业财经信息内容服务商1小时前

生物科技行業經歷了三年的低迷期後,表現出顯着的復甦跡象。傑富瑞(Jefferies)數據顯示,2024年1月製藥企業在股票市場共募資62億美元,創下2021年2月以來的新高。融資活動的反彈受到多重因素推動,包括股價回升、市場對美聯儲即將降息的預期,以及行業併購活動的增加。

一、2024年併購及融資活動前景持續強勢

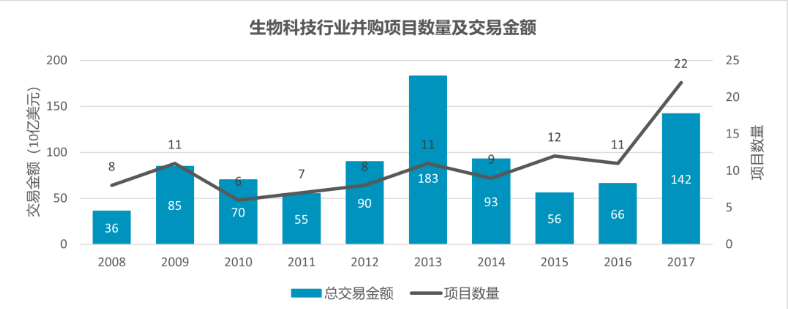

去年,生物科技行業併購活動出現反彈,交易金額較2022年增長一倍以上。價值10億美元或以上的併購交易全年共22項,總交易金額達到1,420億美元,創下2019年以來的紀錄。

信息來源:TD Cowen,截至2023年12月31日。注:數據反映生物科技行業交易金額超過10 億美元的交易項目。

信息來源:TD Cowen,截至2023年12月31日。注:數據反映生物科技行業交易金額超過10 億美元的交易項目。

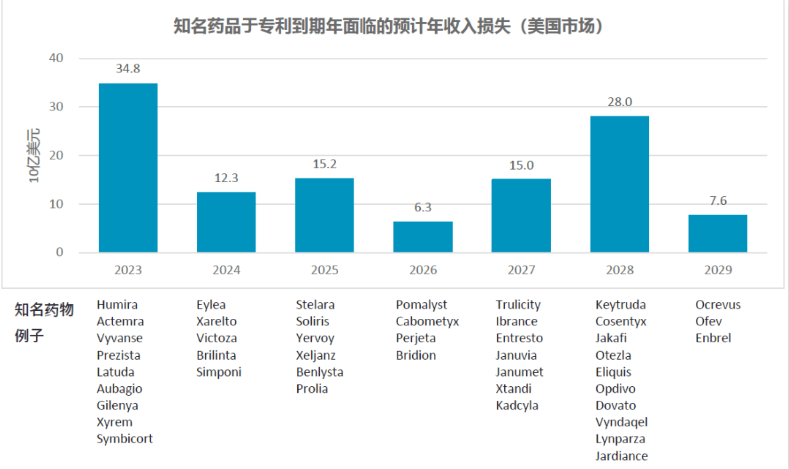

由於多家公司的一樣或多樣旗艦產品專利即將到期,收入將急劇下降,生物科技行業正面臨迫在眉睫的專利懸崖(patent cliff)。事實上,近200種藥品的專利將在2030年或之前到期,幾乎所有主要生物製藥公司都會受到影響。由於製藥商急於維持可持續的長期增長,專利懸崖或加劇併購需求。一些藥物專利將於四至七年內到期的藥商,已開始轉為收購已進入後期發展階段的生物科技資產,有關資產有望短期內能成為獲批准上市的藥品。

信息來源:RBC Capital Markets,截至2023年9月21日。

信息來源:RBC Capital Markets,截至2023年9月21日。

百時美施貴寶(BMS)於2023年12月宣佈以140億美元收購Karuna Therapeutics。BMS自身的藥物專利將於數年後到期,此收購有助該公司的新型抗精神病藥物業務增長。BMS治療血癌的藥物Revlimid於2022年失去專利後,仿製藥開始進入市場,令BMS的收入下降。2023年Revlimid的銷售額僅61億美元,與2021年失去專利前的129億美元相比暴跌52%。

Karuna仍在實驗階段的精神分裂症藥物KarXT,或將成為BMS於2020年代末期以及未來十年的主要收入驅動因素,這對於正值主要藥物(包括薄血藥Eliquis以及癌症免疫抑制劑Opdivo)將於未來幾年面臨仿製藥挑戰的BMS而言,無疑是及時的補充。

在首次公開募股(IPO)市場方面,近年來由創投公司支持的生物科技公司上市數量大幅下降。2022年及2023年,只有17家及18家生物科技公司分別進行了IPO上市,較2021年的88家和2020年的66家顯著減少。而今年頭兩個月,已有六家生物科技公司在美國上市,其中CG Oncology擁有處於後期試驗階段的膀胱癌療法,2024年1月於納斯達克上市。該公司共募資4.37億美元,由上市至二月底回報率已達到134%。強勁的勢頭也帶動行業的樂觀情緒。

二、生物科技行業的持續創新

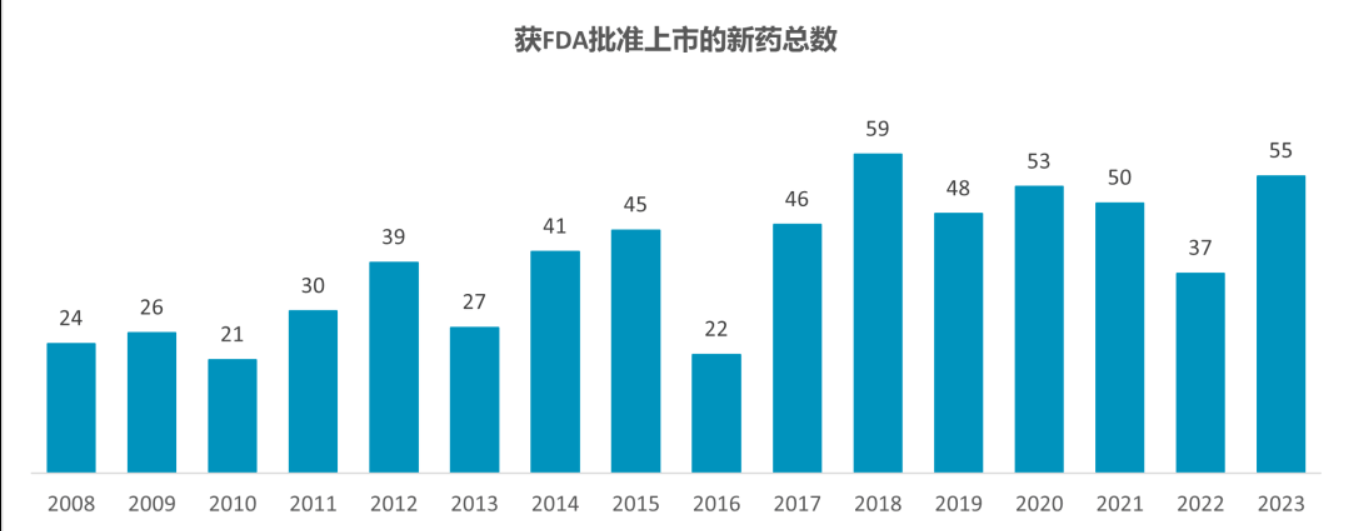

美國食品藥物管理局(FDA)轄下的藥物評估與研究中心(CDER)去年共批准了55款新藥上市,較2022年大幅增長近五成,數量創30年來第二高。於2008年至2023年,CDER每年平均批准約39款新藥上市。CDER去年批准了多款備受矚目的藥物上市,包括由衞材(Eisai)與百健(Biogen)合作開發的抗阿爾茨海默病藥物Leqembi,以及禮來(Eli Lilly)的減肥藥Zepbound。

信息來源:美國食品藥物管理局

信息來源:美國食品藥物管理局

細胞和基因療法發展勢頭良好,為醫療保健行業帶來嶄新的治療選擇,有望徹底改變慢性疾病的管理。細胞療法與基因療法是具有重疊性的生物醫學治療法:基因療法利用遺傳物質治療或預防疾病,而細胞療法則通過將完整的活細胞移植到患者體內以緩減或治癒疾病。GlobalData預計,全球細胞及基因治療市場規模將於2029年達到800億美元,其中腫瘤治療將佔整個市場的44%。

2023年12月,FDA批准兩款治療鐮狀細胞病的基因療法。由福泰製藥(Vertex Pharmaceuticals)和CRISPR Therapeutics合作開發的Casgevy,是全球首款獲得FDA審批的CRISPR/Cas9基因療法,CRISPR/Cas9是一種基因編輯技術,於2020年獲得諾貝爾獎。

值得注意的是,福泰製藥(Vertex Pharmaceuticals)和CRISPR Therapeutics均為**納指生物科技ETF(513290)**標的指數(納斯達克生物科技指數)的成份股。

而納指生物科技ETF(513290)今日(6.21)溢價飆升,收盤漲幅達1.62%,高居全市場所有跨境ETF漲幅第一!

數據來源:Wind,截至2024.6.21

數據來源:Wind,截至2024.6.21

繼續來看細胞和基因療法,FDA更於2024年1月批准了Casgevy作為醫治輸血依賴型β-地中海貧血患者的一次性藥物。CRISPR/Cas9基因剪刀能極為精準地改變動物、植物和微生物的DNA,Oppenheimer預計新療法將緩慢而穩定地推進,高峯期的累計銷售額將達到約4億美元。FDA對以上藥物的審批具有突破性意義,標誌着醫學界在使用創新的細胞及基因技術治療潛在的嚴重疾病,並促進公眾健康方面,取得了長足進步。

三、總結

去年生物科技行業的併購交易活動回升,而生物科技公司IPO自年初以來持續表現亮眼。隨着該行業為應對持續至2030年的巨大“專利懸崖”作準備,製藥公司正積極通過建立更多合作伙伴關係,並偶爾尋求更大的交易來鞏固地位。

去年獲FDA轄下CDER批准的新藥數量達到過去30年來的次高水平,為業界帶來另一喜訊,令生物科技公司有望獲得更多投資。

此外,細胞及基因療法在治療癌症、遺傳病及神經系統疾病等多種疾病方面擁有巨大潛力。去年第四季度,英美監管機構相繼批准了首項商業可用的CRISPR/Cas9基因編輯治療。

基於以上多個有利因素,生物科技行業在2024年有望復甦。

看好全球高端生物科技龍頭復甦,可關注納斯達克生物科技ETF(513290)。公開資料顯示,納指生物科技ETF(513290)及其聯接基金(A:017894;C:017895)跟蹤複製納斯達克生物科技指數(NBI),相比於其他同類指數,NBI指數選股範疇擴大到**全球範圍優質創新藥龍頭,**成為全球創新藥的行情風向標。指數採用市值加權,前十大權重股合計佔比超50%,均為生物科技創新領域“領頭羊”,享受大市值創新藥龍頭“強者恆強”優勢,同時,指數成份股達到200只,因此也兼顧中小市值創新藥“黑馬”的彈性。

部分資料來源:納斯達克,作者David Tsoi,納斯達克指數研究高級產品開發專員

風險提示:基金有風險,投資需謹慎。文中個股僅作為指數成份股客觀展示,不代表任何投資建議。投資人應當閲讀《基金合同》等法律文件,瞭解基金的風險收益特徵。納指生物科技ETF屬於中等風險等級(R3)產品,適合經客户風險等級測評後結果為平衡型(C3)及以上的投資者。標的指數並不能完全代表整個股票市場。標的指數成份股的平均回報率與整個股票市場的平均回報率可能存在偏離。以上產品投資於境外證券市場,基金淨值會因為所投資證券市場波動等因素產生波動。境外投資產品風險包括市場風險、匯率風險等。本文出現信息只作為參考,投資人須對任何自主決定的投資行為負責。本文中的任何觀點、分析及預測不構成對閲讀者任何形式的投資建議。