成為全球第一的工業國,也必然會承受經濟週期的痛苦_風聞

西西弗评论-西西弗评论官方账号-西西弗评论在这里更新优秀文章35分钟前

擁有了全球最大的工業體系,自然也就需要承受工業資本主義經濟週期的痛苦。

1

在看今年一季度的GDP數據時,我注意到的一個問題就是,一季度GDP核算中淨出口對GDP的貢獻是正的0.8%,是一個比較高的數字,但看貿易順差時,一季度的貿易順差與2023年一季度相比幾乎沒有增長(海關口徑)甚至降低(外管局口徑)。為啥貿易順差降低,但卻對GDP有正的貢獻呢?

一個解釋是,GDP核算時是算實際GDP增速,是要排除價格因素的,這個排除並不是所有領域用一個GDP平減指數,而是分開核算不同領域的價格變化,然後排除價格因素。最終的GDP平減指數,是各個領域價格因素的加權平均,是一個計算結果。

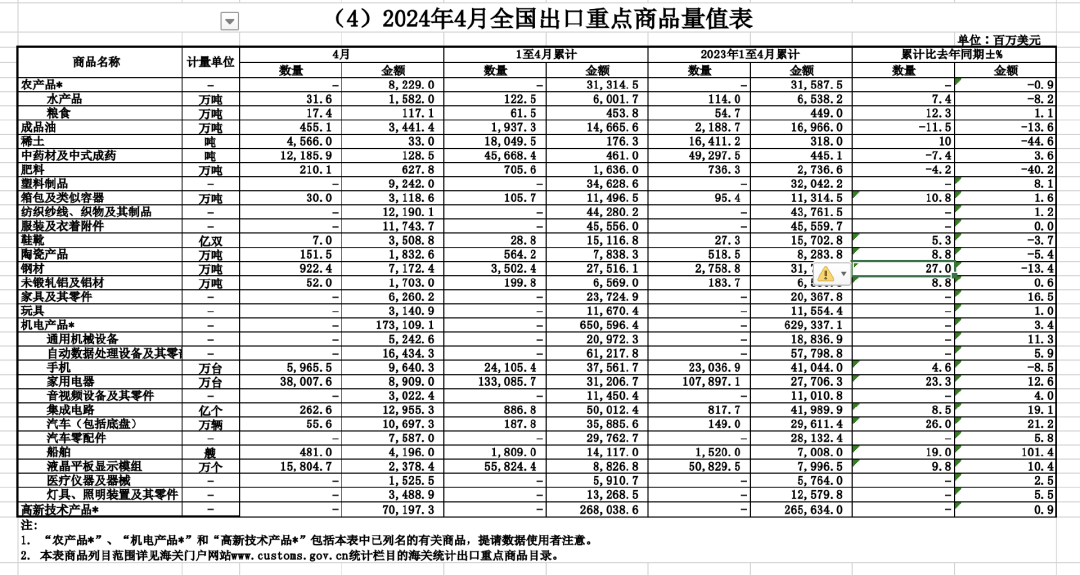

看2024年的出口,就是非常明顯的量增價跌,量的增長幅度,遠遠大於金額的增長。

海關總署的報表中,有一些重點產品出口的數量和金額。

鋼材:出口數量增加27%,金額下跌13.4%。單價下跌32%。

手機:出口數量增加4.6%,金額下跌8.5%。單價下跌13%

家電:出口數量增加23.3%,金額下跌12.6%。單價下跌9%

汽車,出口數量增加26%,金額增加21%。單價下跌4%

紡織服裝塑料機械設備這樣非標準產品沒有數量統計,但應該價格也有明顯的下跌。進口側的大頭原材料,2024年1-4月和2023年1-4月相比,沒有明顯下跌。原油價格微漲2%,鐵礦石漲了7%。

去除價格因素後,按“量”計算的貿易順差有明顯增加,也算正常。這也許就是一季度GDP淨出口對GDP增速有正向貢獻的原因吧。

今天中國經濟目前碰到的一個重要問題,就是“加量不加價”,所有的和“量”相關的指標,比如發電量,都還過得去,但以金額計算的,比如名義GDP,社會商品零售總額這些,就非常難看了。過去三年,全球其他國家都出現了明顯的通脹,唯獨中國例外,不但沒有通脹,反而在通縮邊緣。

因此,大家對經濟的體感很不好。企業之間價格競爭白熱化,卷得死去活來,除了具有壟斷地位的平台型公司,企業利潤率都在下降。企業都在竭盡全力的提高效率,爭取成為“卷王”,在殘酷的競爭中生存下來。

企業生存艱難,就會去肥增瘦,減員增效,壓力也會傳導到員工身上。整個社會出現信心不足,消費萎靡。

2

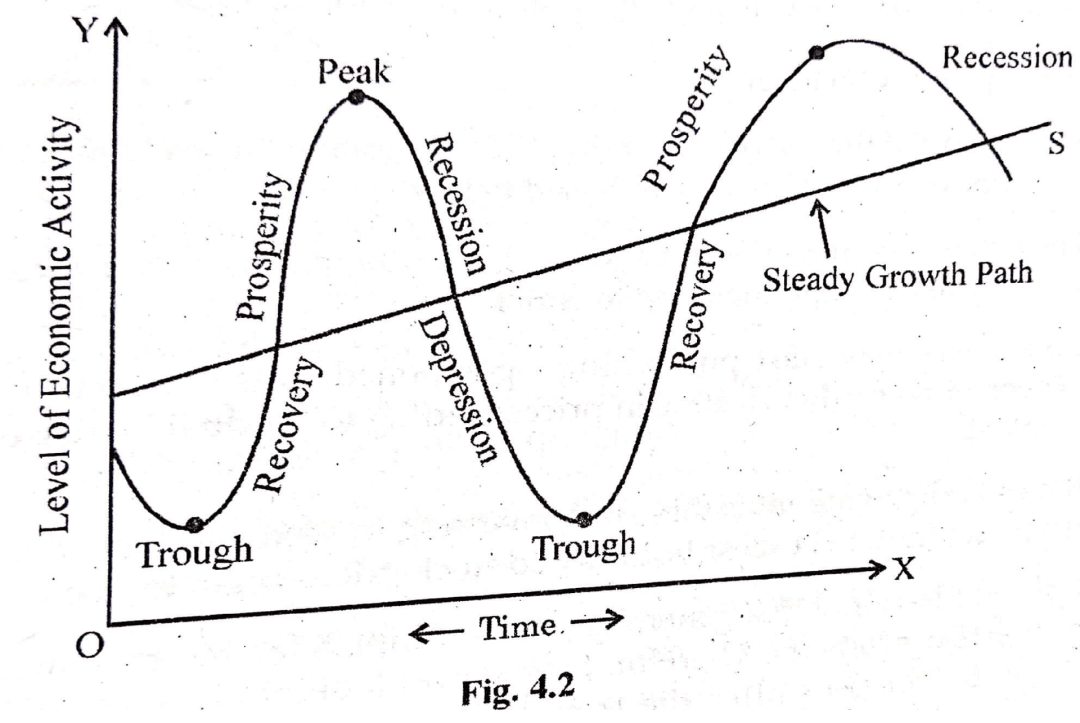

中國目前面臨的問題,是特別典型的工業資本主義經濟週期。

經濟上升期:需求旺盛,求大於供,價格上升,利潤上升,企業居民過度樂觀加槓桿,產能擴張,企業擴張僱人。

經濟衰退期:需求萎縮,供大於求,價格下降,利潤縮水,企業居民悲觀去槓桿,產能收縮,企業倒閉裁員。

週期性經濟危機(大規模生產相對過剩)是資本主義市場經濟與生俱來的產物。自英國工業革命把歐洲帶入現代資本主義起,經濟週期性震盪便如影隨形。

工業資本主義經濟週期是和產能擴張密切相關的。

廠房不可能在一天建成,工業產能的擴張需要時間。在經濟繁榮的時候,企業家過度樂觀,導致產能擴張以及隨後的產能過剩。有基本經濟學概念的朋友都知道,只要價格大於等於可變成本,企業就會繼續生產。就算固定資產投入收不回來,就算企業賬面是虧損的,也不會停產,直到企業資金鍊斷裂崩潰垮台。

兩個公司,一家公司的成本結構是可變成本(人員原材料)30元,固定成本(折舊等)70元。另一家公司的成本結構是可變成本70元,固定成本30元。當市場價格降低到50元時,第一家公司得硬着頭皮繼續生產,賣一件虧50元,也得繼續生產下去直到資金鍊斷裂倒閉為止,希望能熬死別人,看到價格上升的那一天。第二家公司就可以直接停產轉型。

繁榮期之後,由於產能過剩,供過於求,供求格局惡化,引發通縮。在漫長通縮過程中,中小企業倒閉,大企業淘汰落後產能,供給出清。最終,行業集中度大幅提升,剩者為王,企業利潤改善。為新一輪產能擴張蓄積力量。

每次經濟週期,都是一個優勝劣汰,剩者為王的過程。大量企業倒閉,大量裁員,而最終生存下來的企業,成為勝者。這是工業資本主義的宿命。美國當年,有上百家汽車公司,經過一次次經濟週期,現在只剩下兩家。有上百家飛機公司,現在民用飛機只剩下一家波音。資產越重,成本結構中固定成本比例越大,這種優勝劣汰就越殘酷無情。

這些在死人堆裏爬出來的那些企業,是美國二十世紀走上世界之巔的根本力量。

搞重資產的製造業,就會有這樣的週期,就會優勝劣汰,剩者為王。這是經濟的客觀規律,當年的美國是這樣,今天的中國也是這樣。

3

經濟衰退期是非常痛苦的。為了減弱經濟週期的影響,美國這些資本主義國家,通過國際貿易,把製造業向外輸出。服務業因為固定資產投資少,產能擴張的週期短,不賺錢了就可以馬上關門,受經濟週期的影響就相對更小。

今天的美國已經基本沒有工業生產側的,由產能擴張導致的經濟危機了。今天美國的經濟危機,體現在金融側。2008年金融危機,就是金融側導致的經濟危機。

但金融和實體工業經濟有本質區別。實體經濟的需求側,消費力是有上限的。實體消費不可能無限擴張。中國每年目前銷售2000-3000萬輛車,再增長,基本翻一倍也就到頭了,不可能無限擴張。而金融領域的需求側是可以沒有上限,泡沫可以無限吹大。

美國把實體制造業轉移出去,也就把工業產能導致的經濟週期轉移出去了。美國剩下的,就是金融週期,而金融週期可以通過無限印鈔來解決。

今天,就業和製造業的關係越來越小,美國絕大多數就業就是在服務業。隨着技術的發展,製造業越來越自動化,需要的勞動力也越來越少。現在不少人去送外賣,開網約車,很正常。以今天的技術水平,生產實物商品根本不需要這麼多勞動力,這部分勞動力就只能去服務業就業。工業產能的擴張-過剩-收縮導致了經濟週期,去掉工業產能,自然就沒有了經濟週期。

今天中國的製造業實在是太龐大了,工業產能的經濟週期在中國體現的更加明顯。

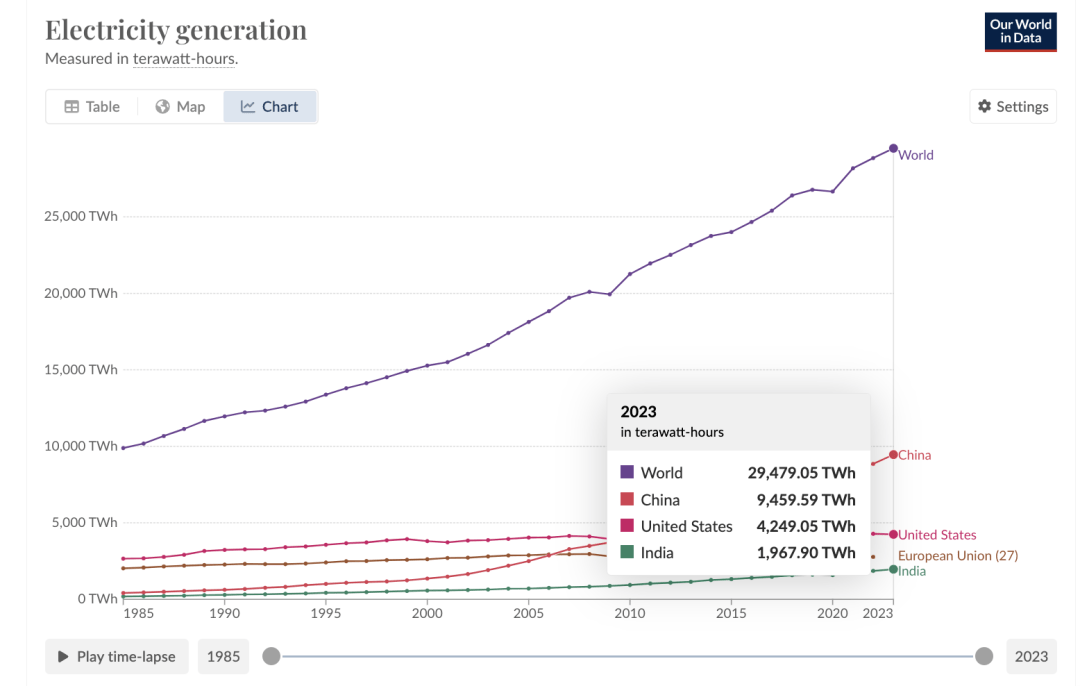

今天,中國的發電量佔全球的百分之三十出頭。美國不到15%,歐盟不到10%。而1985年,中國發電量佔全球的4%。美國佔27%,歐盟佔20%。

差別更大的是工業用電。全球工業用電佔總用電量大約40-45%。大概12000-13000TWh。而中國工業用電量超過6000TWh,中國工業用電量大概佔全球工業用電量的接近一半。

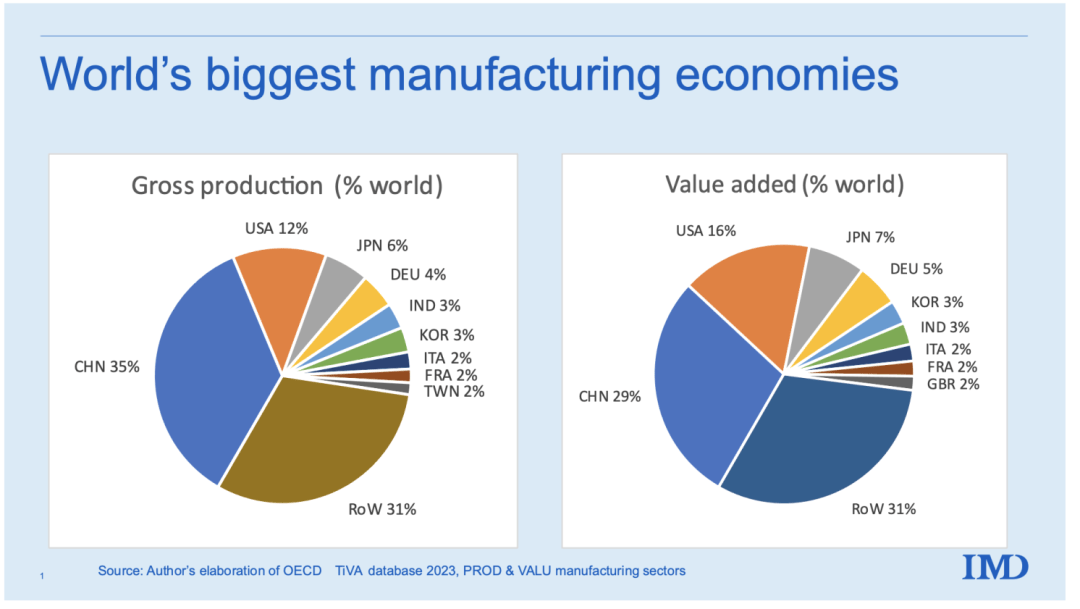

根據OECD TiVA 數據庫,中國製造業按金額計算的總產量佔全球的35%。考慮到價格差別,按產量計算,中國製造業的產量佔全球40%以上應該算是一個合理估計。

中國是世界唯一的工業超級大國,必然會受到工業資本主義經濟週期的影響。英國、德國、美國這些國家當年都承受過工業產能擴張導致的經濟週期,中國也不會例外,經濟週期對中國的影響必然存在。但經濟週期本身,也是整個國家的企業不斷提高競爭力,優勝劣汰的過程。

怎麼緩解經濟危機?當年的羅斯福新政,就是一個很好的例子。羅斯福新政包括:公共工程,通過累進税減少收入差距,提供救濟和社會保障,貨幣貶值等等。

當然,羅斯福新政也只是緩解經濟週期,無法完全解決。走出產能過剩導致的經濟週期,要麼靠優勝劣汰,產能出清,要麼就得靠海量的新增需求。

什麼能提供海量的新增需求呢?這個話題下一篇再講吧。