與董少鵬研究員討論:科創板八條,將打開新“風口”_風聞

朱家慧-2小时前

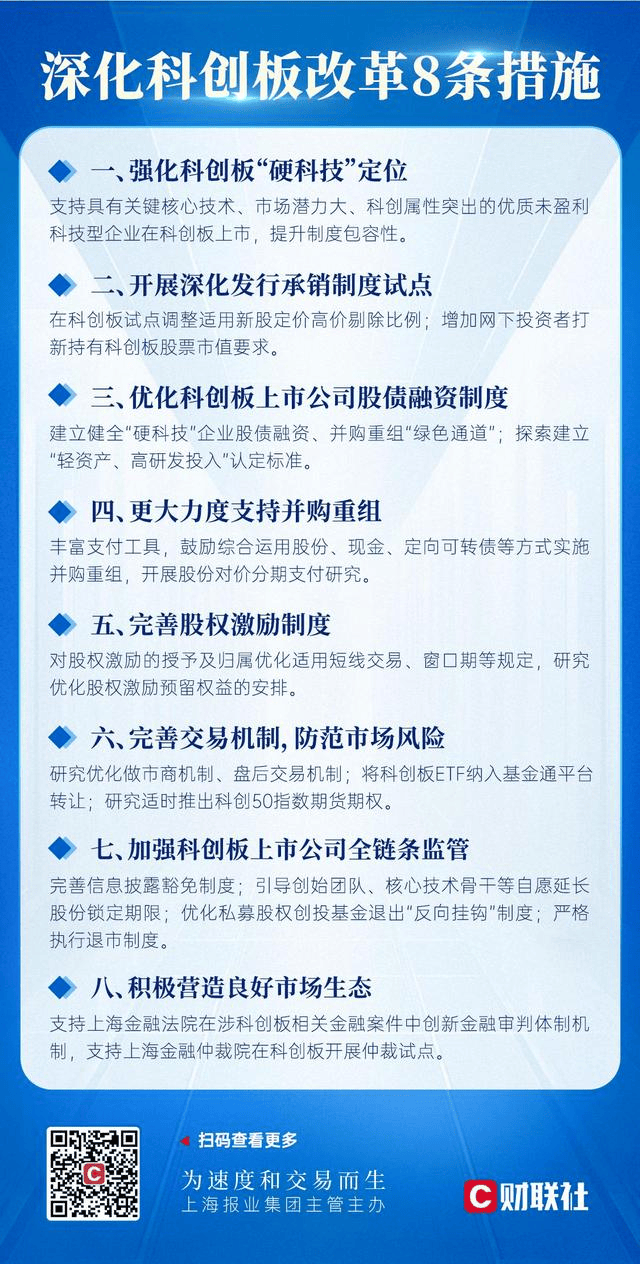

6月22日,觀察者網專欄作者 董少鵬研究員發表文章《科創板八條,將打開新“風口”》近日,中國證監會發布“科創板八條”(即《關於深化科創板改革 服務科技創新和新質生產力發展的八條措施》),在發行承銷制度、股債綠色通道、併購重組途徑等方面作出一系列安排,為優質科創企業進一步做大做強打開“風口”。在經濟增長面臨困難,亟待優質龍頭企業拉動創新增長的當下,科創板可以大有作為。閲讀後深有感觸,在原文回帖較多,現在合成本文。

一、基本事實

二、創新理論:如何認識虛擬金融資本。

客觀性。虛擬金融資本是必然產生的。

現有實體經濟運行資本肯定相對過剩,在虛擬金融資本出現之前,都是通過經濟危機將這些過剩資本消失掉的,還有現有社會財富的積累,自然資源和人力資源可變現機制都形成了鉅額的虛擬金融資本。虛擬金融資本市場也是必然要產生的,虛擬金融資本也是要運行空間的,現實中沒有,就虛擬一個,虛擬金融資本在這個市場上運行產生的增值它又是實際的,可分配的,因為掌握虛擬金融資本的人和階級也是有利益需求的。這些增值從哪兒來,一個方向就是投資科技創新和社會創新產生新的經濟空間正向做實,一個方向是通過和實體經濟良性博奕,補好實體經濟運行波動的短板,良性做實,一個方向是通過和實體經濟惡性博弈吸食財富,惡性做實。

國家通過貨幣信用發行機制,在經濟增長空間提升的前提下,形成國有虛擬金融資本。在美國通過美聯儲補充虛擬金融資本市場,在中國通過有效規劃投向科技創新、社會創新和供給側短板,以前中國國有虛擬金融資本利用效率遠遠高於美國,但現在受到新經濟空間創新難的約束,更多的投到了虛擬產業,虛擬房地產以及虛擬平台,利用效率又低於美國。

大家可以從一個歷史事件可以看到國有虛擬資本的作用,就是當年醫療產業化浪潮中的宿遷模式又回頭,不是完全市場化競爭不給力,是碰到了國有虛擬資本按照規劃投資其他地方醫院。

三、如何利用好虛擬金融資本。

1.首先是摸清楚基本情況,找好參照物,當前要做的是隻要比美國虛擬金融資本利用效率高就行了。

2.對比美國虛擬金融資本市場,我們的短板一是市場規則及強有力的維護規則力量(美軍以及控制世界經濟關鍵節點比如政治精英和企業家的情報力量)。二是科技創新和社會創新不夠大膽,股票期貨等虛擬資本市場設立的運行機制不是面向新經濟空間的,主要是面向現有經濟空間,現有實體經濟中運行較好的,利潤較多的,自有資本比較充足的他為什麼要到虛擬金融資本市場去融資?三是全社會運用虛擬金融資本能力不足,尤其是廣大普通人,把資金和資本不分,用微觀視角去看宏觀經濟和宏觀金融,容易當韭菜。

3.對比美國虛擬金融資本市場,我們國家有本質的不同。美國虛擬金融資本市場是美國的統治力量,比如美國實體經濟乾的比較好的必須到虛擬金融資本市場去融資,去當血袋,而中國的統治力量是人民當家作主,經濟的主要目標是滿足人民日益增長的美好生活需要,虛擬金融資本市場在道義上不能惡性吸食實體經濟,所以當前我國的虛擬金融資本市場,上不上下不下的,正向的科技創新和社會創新又不夠大膽,負向的惡性吸食又被政治力量所阻止。

四、對科創板具體建議

1、加強國家科技創新規劃落實力度,開展上市企業符合規劃類審查,審查的同時配套對符合規劃企業增加國有虛擬資本面向科技創新引導性配置安排,並適當建立風險投資補償機制。

2、建立科技創新基礎能力扶持措施,開展上市企業科技創新基礎能力測試,對於積極參加國家科技創新基礎能力測試的,給予測試結果運用扶持,主要篩除掉基本科技創新能力都沒有的企業,提升扶持措施精準性。

3、建立國家科技創新企業服務平台,將上市企業一些合規性、經常性的管理和財務事項納入公益性服務,讓企業主要團隊專注於科技創新,因為現實中全才是稀少的,需要組織賦能。

4、建立科創板等虛擬金融資本市場規則守護力量,一是對美方向主要是軍事和情報,二對國內主要是法制,堅決扼制住惡性博弈行為。

5、建立普通投資人能力培育機制,各地金融監管總局不要只想着自己監管職能,還要有服務職能,預防金融違法也是工作之一,其中對普通投資人金融能力培育是重要方面,不能一句投資需要謹慎就交待了,主要做法可以遊戲方式通關,通關後獎勵數字人民幣若干,按通關等級對賬户進行標識,其中最低等級要有新手保護機制。

總之,面對中國虛擬金融資本市場的不足,為了治標治本,創新正在加速,請大家試目以待,現在要突破西方理論和經典馬克思主義理論的束縛,開始闖入理論和實踐無人區, 作為一位經濟愛好者,我願意在創新細節中貢獻匹伕力量。