瘋狂招聘催收人!老賴太多,銀行着急了_風聞

智谷趋势-智谷趋势官方账号-新中产的首席财富顾问。微信500强。46分钟前

◎作者 | 瓜片

戰國時期,孟嘗君養了三千門客。為了餵飽這麼多張嘴,他幹起了放債的生意,並聘請其中一位門客馮驩擔任“首席催收員”。這可能是史料中關於催收行業最早的記載。

萬萬沒想到,一個綿延了幾千年的“冷門職業”,猝不及防地撞上了時代的風口。

近期,微眾銀行、三湘銀行、光大銀行、興業銀行、華夏銀行等至少5家銀行紛紛廣發招聘公告:

急求職業催收人!

財大氣粗的銀行,居然要親自下場催債了。

不僅如此,

更多信號正在密集出現。曾經烈火烹油、鮮花着錦的金融業,苦日子恐怕才剛剛開始。

一夜之間,銀行們紛紛瞄準了“職業催收人”這個崗位。

5月29日,微眾銀行面向社會招聘業務運營支持崗(委外運營),實際是管理外包出去的催收業務。包括委外催收機構日常業績指標及過程指標監控啦,委外催收作業、品質合規性、催收強度的檢查監測啦,委外催收政策在催收機構的執行情況監測等等……

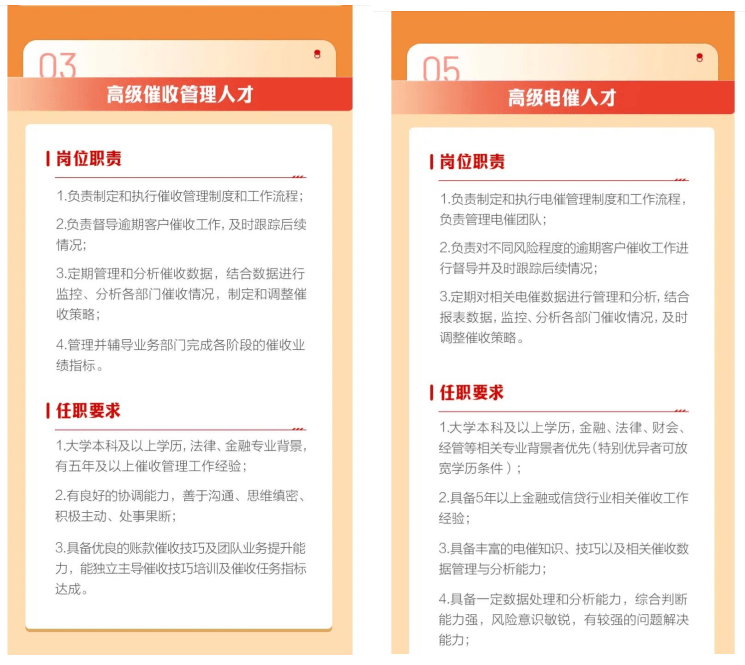

5月31日,三湘銀行官方企業微信發佈求賢公告,共招聘7個崗位,“高級催收管理人才”“高級電催人才”赫然在列。仔細一看,門檻還挺高。

來源:湖南三湘銀行公眾號招聘信息

在傳統印象裏,催收行業一不要求學歷,二不要求經驗。甚至平均學歷只有初高中,面試基本都能過,幾乎是一個零門檻的職業。

但現在,大學本科及以上學歷,法律、金融專業背景,多年工作經驗,統統變成了白紙黑字的硬性要求。

不僅如此,深諳當代打工人心理的銀行,還拋出了終極誘餌:

編制。

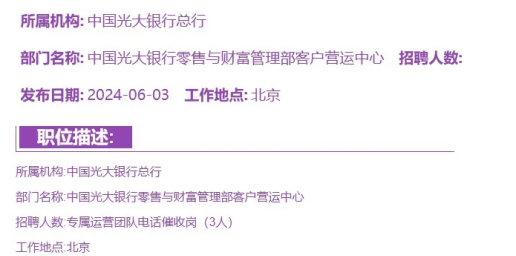

6月6日,光大銀行在官網發佈招聘信息,在北京地區社會招聘“貸款業務電話催收崗”3人。除了也要求大學本科學歷,這個崗位的所屬機構是光大銀行總行,拿的是“銀行正式編制”!

好傢伙,原本遊走在法律灰色地帶的催收人,一躍成為了“職場白領”“精英人羣”。

來源:光大銀行招聘網站

公開報道顯示,興業銀行、華夏銀行、浙商民泰商業銀行、浙江泰隆銀行等也都發布了招聘催收相關人才的信息。

一般來説,銀行催收都傾向於選擇外包業務。畢竟很多髒活累活不方便動手,你懂的。催收行業難免涉及到一些“威逼利誘”的動作,容易引發糾紛。

那麼,現在銀行為啥要急吼吼地親自下場呢?

一個原因是,近年來催收行業頭上的“緊箍咒”變得越來越緊了。

今年5月,中國互聯網金融協會發布《互聯網金融貸後催收業務指引》,着重強調了金融機構應審慎實施外包,加強對第三方催收機構的管理、監督和檢查等等,並且從實操層面作出規定:

比如催收作業不應在每日22:00至次日8:00催收,單一債務人撥通電話頻次每日合計不應超過3次等……

上面有政策,下面要有對策。界面新聞採訪的一位國有行總行人士也表示:

銀行招聘催收人員通常是為了落實相關合規要求。

在黑貓投訴平台上,搜索“銀行+暴力催收”關鍵詞跳出來的投訴信息有近2萬條,不少大銀行不幸“榜上有名”,也包括剛剛提到的某幾個。

今年1月,平安銀行信用卡中心被罰200萬元;4月,興業銀行信用卡中心被罰40萬元……它們被罰,都是因為沒管好催收的外包業務。

髒活是外包公司乾的,鍋還得銀行自己背。

不過呢,比起合規管理,更重要的原因恐怕還是:

快速增長****的不良貸款。

梳理幾家銀行的財報數據發現,現在不良貸款的增長,真的太快了!截止2023年末,

光大銀行不良貸款餘額474.76億元,比上年末增加28.02億元;

微眾銀行的不良貸款**同比增長21.55%**至60.41億元;

三湘銀行不良貸款率為1.75%,較2022年末上漲22個****基點。

即便是頭部大銀行,也沒能逃過。

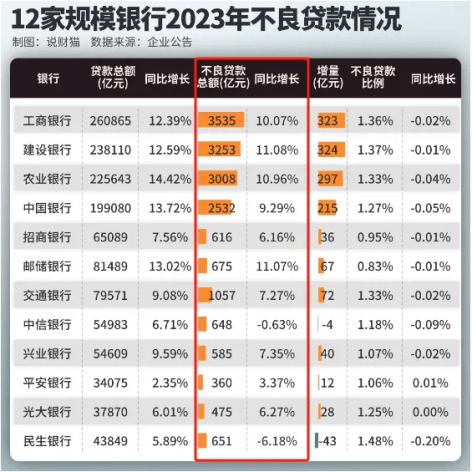

據“説財貓”統計,12家國內規模銀行中,去年不良貸款總額正增長的就有10家。

宇宙行號稱“日賺10億”,平均每天新增不良貸款近1億元。

來源:説財貓

銀行為啥着急催收了?事實已經呼之欲出:越來越多人不還錢了。

精明如銀行,從來都是“雨天收傘,晴天賣傘”,何至於此呢?

哎,要怪就怪房地產,實在太不爭氣了。

銀行涉房貸款主要包括開發貸和按揭貸。一個借給開發商,一個借給購房人。2021年以來,開發商接連爆雷跟放鞭炮一樣。平日裏穩坐釣魚台的銀行驚恐地發現:去年借出去的錢,今年收不回來了,也可能永遠收不回來了。

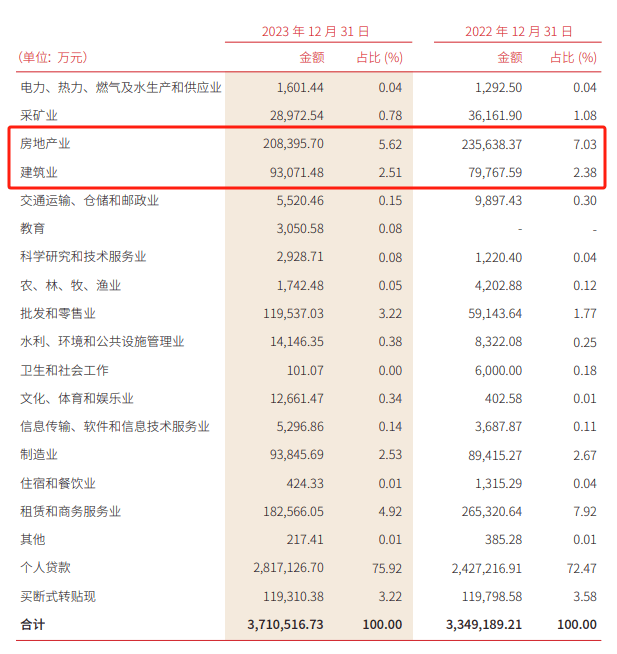

以三湘銀行為例,2023年房地產業、建築業貸款金額合計超30億元,在貸款餘額中佔比超8%。儘管年報中並未披露涉房貸款的不良情況,恐怕很難樂觀。

來源:三湘銀行2023年報

這次公開招聘催收員的銀行,基本都是中小銀行。而中小銀行的房地產業不良率,要遠高於大銀行。

前陣子,貴州銀行的財報截圖被瘋傳,不少人都被驚到了。該銀行房地產業貸款規模只有75.41億,而不良貸款居然佔了30.46億,不良率****高達40.39%。

每借出去100萬,就有40萬收不回來,可太嚇人了。

重慶農商行更是“兩連升”,2022年房地產業不良貸款率已經高達7.28%,2023年直接飆升到了9.28%。在一眾上市銀行裏高居榜首。

來源:金融界

隨着這一輪樓市下行的衝擊波,一直穩如泰山的個人房貸,也開始出問題。

一直以來,兩億房奴都是最讓銀行省心的“優質資產”。他們可以不吃飯,也可以不買衫,但是月供必須按時還。

國有大行的涉房貸款基本在20-30%左右,其主要構成正是個人房貸。

然而,**在“購房需求退潮”和“提前還貸潮”的雙重夾擊下,**優質資產也漸漸不香了。

**大家不光不愛借錢,似乎也不太想還錢了。**根據安永數據統計,2023年上市銀行個人按揭貸款不良率由2022年的0.45%上升到0.49%。

多家銀行的個人住房貸款不良率上升,其中不乏一些國有大行:

農業銀行(+0.04%)、郵儲銀行(+0.02%)、工商銀行(+0.05%)、建設銀行(+0.05%)……

還有一個重要的證據:法拍房正在快速增加,住宅又是增長最多的。

根據中指法拍數據庫監測,2023年全國法拍市場掛拍各類法拍房源79.6萬套,同比去年增長36.7%。其中住宅法拍住宅房源掛拍38.9萬套,同比增長43.01%,超過了平均增速。

銀行的態度,也漸漸發生了變化。

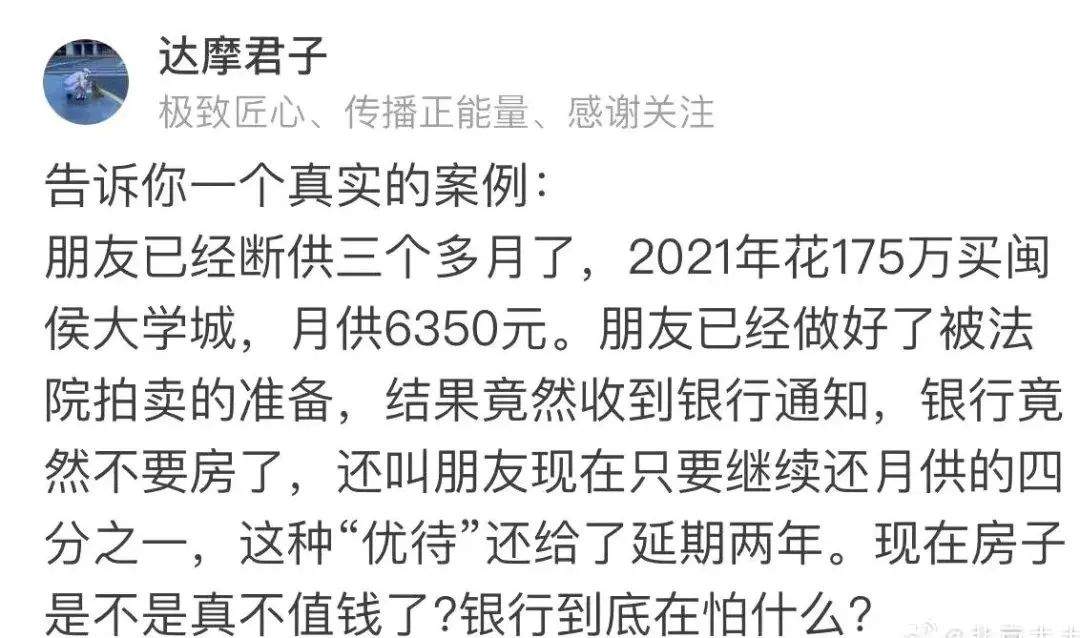

幾年前,如果有業主膽敢讓房子斷供了,銀行絕對硬氣,起訴查封拍賣一條龍安排。即便法拍房打折出售,銀行也能拿回大部分錢。

而現在銀行也發現,法拍房的折扣越來越大,**很多房子實際“資不抵債”。**不如好言相勸讓業主別斷供,哪怕每個月先少還一點也行啊。這不得多招幾個催收員,給業主們做做思想工作嘛。

網傳有銀行已經主動向購房者提供房貸延期,每月只需還房貸的四分之一。

原本象徵着光鮮和穩定的銀行,漸漸被陰雲籠罩,過起了苦日子。不良貸款率持續攀升,息差收窄持續收窄,銀行利潤持續縮水。

降薪和裁員也隨之而來。聽説有些校招入職的員工,在網點幹兩三個月就撤了。

有人開玩笑説,現在去銀行上班,就相當於1993年進國企,2019年買房,2022年炒股,2023年幹餐飲。都是坑啊。

房地產如果不回暖,銀行的日子,恐怕也好過不起來。

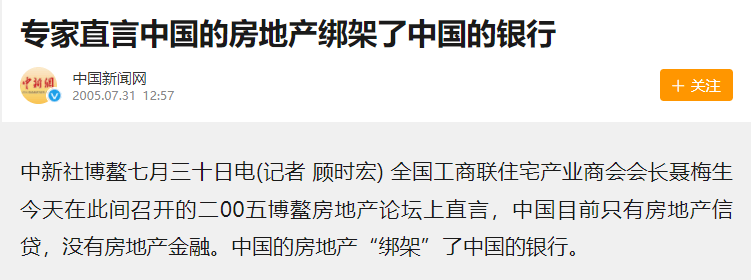

2005年博鰲房地產論壇上,全國工商聯住宅產業商會會長聶梅生曾大膽開麥:

中國的房地產“綁架”了中國的銀行。

今天,情況似乎依然沒有多少變化。

**畢竟,過去二十年是房地產的黃金時代。**哪個行業最賺錢,錢就會在第一時間瘋狂湧入哪個行業。

在大多數時間裏,開發商是銀行的座上賓,想借錢可太容易了。發債規模、放款多少都可以談,只要項目有利潤,一切好説。

而現在,房地產和銀行必須要保持距離了。不光是銀行,整個金融業都要經歷一場“脱胎換骨”。

上個月,中國人民銀行黨委理論學習中心組在《人民日報》發文,傳遞出了非常明確的信號——

“金融具有功能性和盈利性雙重屬性,不能單純以盈利性為目標,盈利要服從功能發揮。”

“實體經濟是金融的根基,金融是實體經濟的血脈。”

“堅持把金融服務實體經濟作為根本宗旨,切實加強對重大戰略、重點領域和薄弱環節的優質金融服務……”

**簡單地説,金融行業,不能再“唯利是圖”****。**哪裏需要支持了,金融業必須麻溜站出來,把責任扛起來,深圳要習慣當配角。

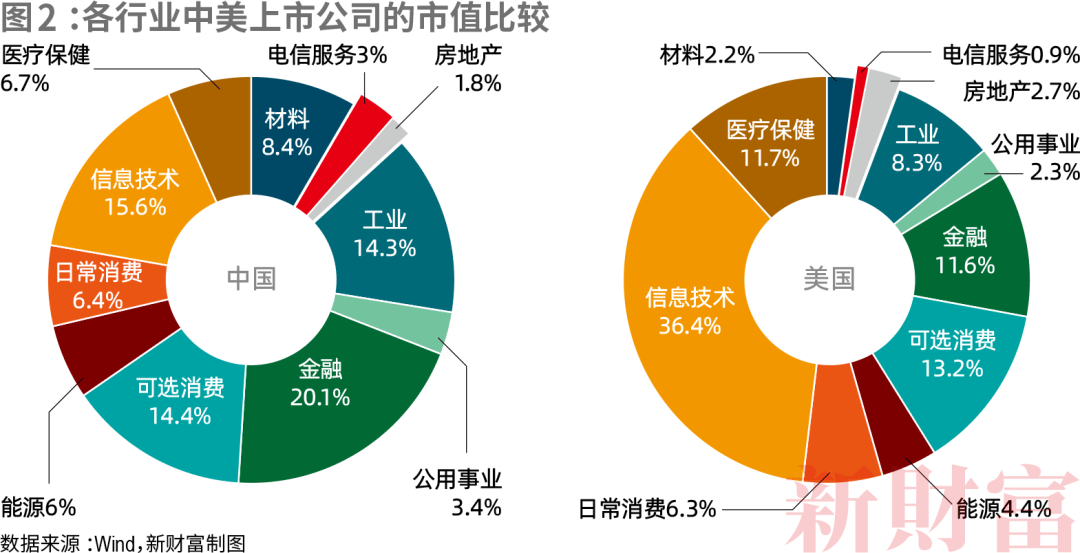

我們的上市公司市值構成中,金融行業憑20.1%的佔比遙遙領先。反而是金融大國美利堅,信息技術行業佔比高達36.4%,金融行業只佔11.6%。

這種局面必須要扭轉了。

前段時間,投資芯片研發的國家大基金三期成立,工商銀行、農業銀行、建設銀行、中國銀行、交通銀行、郵儲銀行等六大國行,就集體亮相股東名單,合計出資1140億,持股佔比近1/3。

這就是責任的體現。

**前幾天的那場論壇上,潘行長也表示,**房地產、地方融資平台貸款沒有繼續增長,佔比還在下降。

炒房比實體來錢快,但我們必須要走一條難而正確的路。

金融行業放棄過去那些賺快錢的機會,跟“好日子”告別了。這未嘗不是一個好的開始。

參考資料

銀行化解不良進行時:招聘“催收人才”、自建團隊(新京報)

多家金融機構招聘催收人才背後(法治週末)

「深度」銀行“親自”下場催收(界面新聞)

中小銀行的不良率,開始嚇人了(説財貓)

聽説還不起房貸,銀行也不收房子了(地產八卦女)

上市銀行謹慎對待房貸,這些銀行涉房貸款風險加大丨財報觀察(中國房地產報)

中國金融業地位鉅變:做好配角,掙錢靠後,聽話有用第一(馬江博説趨勢)