騰訊DNF“半脱鈎”安卓,是不是因為“洗包”?_風聞

陆玖商业评论-真相只能揭露,无法接近。4分钟前

如今騰訊也選擇掀桌,足以説明,在內容玩法和IP足夠強勢的情況下,產品可以不需要自己找用户,用户會自己給產品買單。而不用再看渠道方的臉色。

在遊戲圈內,一直有安卓税、蘋果税,税税平安、重重大山的説法。但是,遊戲廠商掀桌子的事情,也一直時有發生。

6月19日當天,騰訊旗下當家手遊《地下城與勇士》(簡稱DNF)發佈官方公告,6月20日起,部分安卓渠道的DNF手遊包體,將從應用商店下架。

騰訊作為事實上的全球頭部遊戲內容方,在DNF手游上線不到一個月的時間裏,選擇與部分安卓渠道“脱鈎”,自然引起了業內針對遊戲商店“渠道税”的大討論。

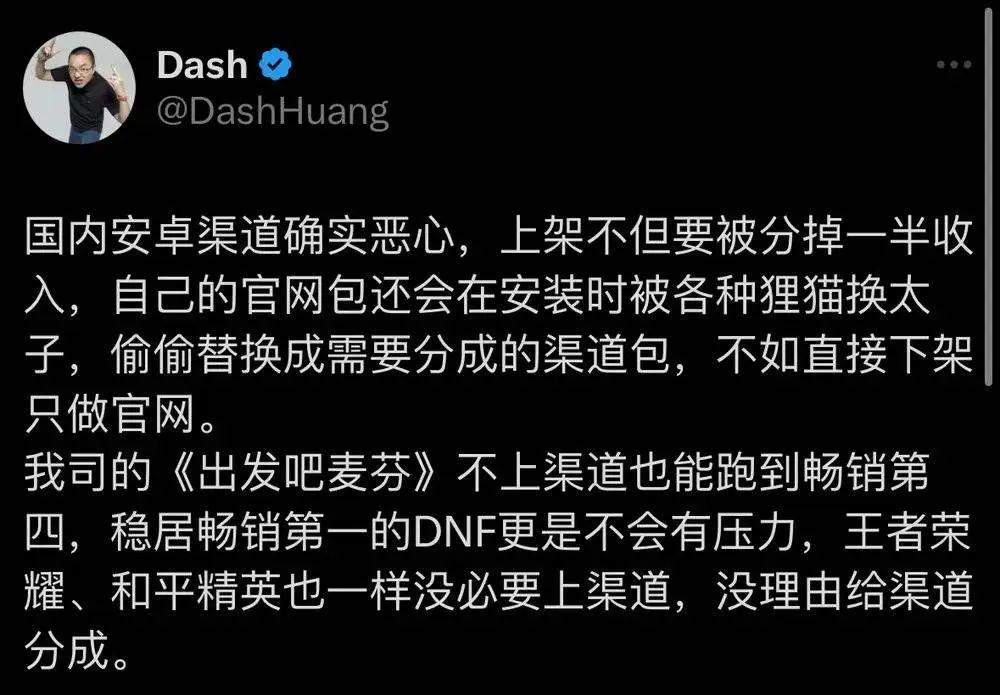

心動網絡CEO黃一孟在當日發佈的X動態中認為,傳統安卓渠道對遊戲廠商的“盤剝”,不僅體現在50%的流水分成,在此之外,官網安裝包還會被渠道以各種方式“狸貓換太子”,屬實不地道。

但在部分渠道人士眼中,黃一孟的言論有嚴重的“屁股”嫌疑。陸玖商業評論與其交流獲悉,騰訊在相當早的時間開始,已經沒有“官網包”和“渠道包”之分,也因此,渠道想要洗騰訊的包,從一開始就不能成立。

不過,由此也產生了一個羅生門式的“悖論”:既然以騰訊的強勢,在各個渠道的包體可以沒有區別,那麼硬核聯盟上架騰訊遊戲,就成為完全給騰訊遊戲打工“帶量”的存在。

不管以硬核聯盟十多年來的吃相,還是正常的商業邏輯來看,這顯然不符常理。

“騰訊沒有渠道包”

在公告發布當天,陸玖商業評論所在的遊戲行業社羣,就掀起了關於“洗包及其定義標準”的大討論。

一位安卓遊戲渠道高管告訴陸玖商業評論,相比網易等遊戲廠商,騰訊是極少數乃至獨一份的強勢內容方,其主要表現在兩點,“1.騰訊不跟渠道做流水分成;2.騰訊只有官方包,沒有渠道包。”

支持他上述言論的證據之一是,無論是硬核聯盟的遊戲商店,還是第三方遊戲渠道(如Taptap),下載到的遊戲包體沒有渠道之分,都是統一的騰訊遊戲官方標識。換言之,即便通過硬核聯盟的遊戲渠道進入騰訊遊戲,玩家也是騰訊遊戲的玩家,而非硬核聯盟的渠道玩家。

這裏的區別是,進入遊戲之後,玩家可以直接使用微信或者QQ賬號登陸,而不用另外註冊各自的渠道賬號。即便是排名行業老二的網易,這一點也很難做到。

而且在包體名稱上,騰訊也更為特殊,其他內容方,譬如華為的渠道包,可能會叫com.xxx.xxx.huawei;騰訊大概率叫com.tencent一類的稱呼。

陸玖商業評論嘗試在安卓手機上下載其他安卓渠道的應用商店,並通過第三方安卓渠道下載DNF手遊的包體,而後發現了幾種現象。

首先,在渠道包的分別上,騰訊在各個渠道下放的包體區別確實不大。譬如陸玖商業評論在小米商店下載DNF手遊版本之後,在華為應用商店無法再下載一次,只能直接打開。

這也是前述渠道人士認為騰訊遊戲不與渠道做流水分成的核心依據:“各個渠道識別渠道包的核心依據是遊戲包體的付費SDK,沒有SDK,渠道都不知道玩家衝了多少錢,那還怎麼分成”?

不過,這種説法是否成立,仍然有待商榷。原因也很簡單:在不分成的情況下,硬核聯盟在上架騰訊遊戲時變成了一種騎虎難下——以騰訊遊戲的受眾面之廣,渠道如果不上架騰訊遊戲,玩家會質疑這個渠道的專業性;上架而不分成,硬核聯盟就成為給騰訊打工的存在,即便騰訊有對應的遊戲廣告投放補償,也是杯水車薪。

一些更高級的洗包策略

從研報數據來看,傳統安卓渠道分成一般在30%-50%。但這只是明面上的數據。

陸玖商業評論此前在《渠道新勢力崛起,玩家覺醒後的手遊新格局》一文中提及過,50%的分成,只是一個大概,更具體一點,是在扣除15%的渠道費用之後,廠商與渠道四六分。

也因此,遊戲廠商想要在硬核聯盟這裏賺到更多的錢,只能走以下路徑——獲取更好的資源位推薦,提高手遊的付費深度,以達到渠道的流水考核標準。

這裏的付費深度,也有兩種説法,一種是機制上的各種付費,如首充禮包,周禮包等等。另一種就是廠商自充流水。但這對廠商利潤的影響力度,大概是從五五開降低到三七、二八的層次。

由此也能看出,單靠廣告投放,顯然是喂不飽硬核聯盟的。為了最大程度上榨取出遊戲產品的價值,他們天然有提高自身渠道服佔比的動機。明面上的洗包,即通過各種營銷號和工作室在應用商店刷差評,進而引導玩家下載各自的渠道服。

但在暗地裏,渠道服的洗包手段,更隱秘,且更高明。

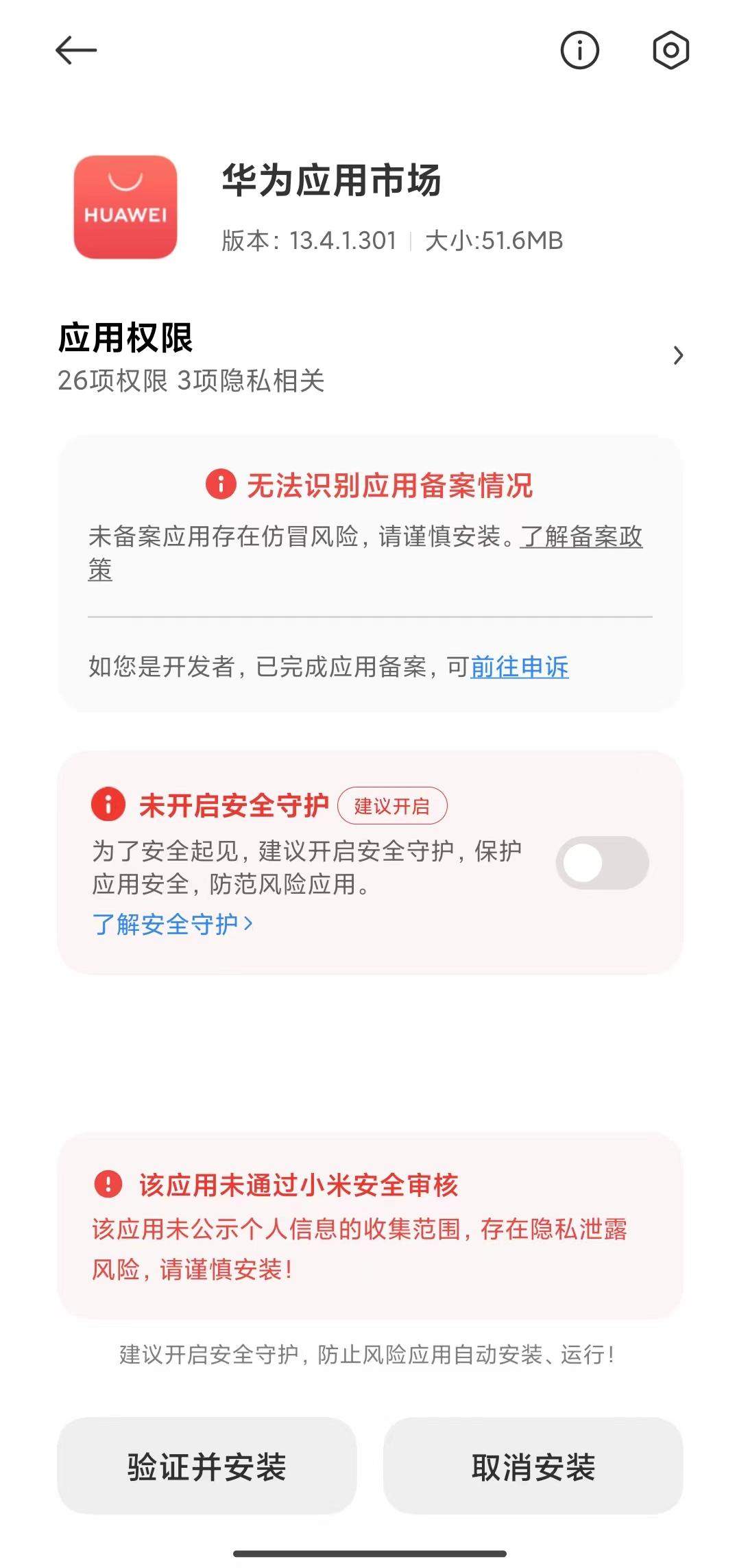

一位遊戲行業人士告訴陸玖商業評論,為了提高自身渠道服的佔比,硬核聯盟佔據終端優勢的“地利”,可以從硬件層面限制玩家下載官網安裝包的行為。

一種司空見慣的方式,被稱之為在線熱更攔截規則。具體情形為,為了服務渠道競價排名整體策略的需要,會阻止玩家下載某個遊戲的官方安裝包,精度可以精確到某個時間段的某個IP地址,在規則存續的期間內,玩家如果下載了應用商店之外的遊戲版本,會在硬件層面上報毒,阻礙玩家後續的安裝。如果玩家堅持安裝的話,操作流程會多出五到六步。或者在手機沒有root的情況下,根本無法安裝。情形大概就像下圖這樣

這種情形,遊戲廠商當然不願意看到,一旦發現就會投訴到工信部或者走司法程序,但渠道商可以據此更改攔截規則。

譬如案件地點在成都,司法流程在2024年的一年時間,那麼渠道商就可以在2024年的成都地區,不去攔截這個遊戲,玩家可以正常下載這個遊戲的官網版本,如果遊戲廠商想接着投訴,需要更換到被攔截的區域起訴,很顯然司法成本極其高昂,且難以固定證據。

當然,遊戲廠商強勢如騰訊,這種情形能否有所改善?一位前應用寶人士告訴陸玖商業評論,由於行業地位等原因,騰訊不需要為自家產品接入其他遊戲渠道商的付費SDK,從這個意義上講,也不存在其他廠商“官包”或者“渠道包”的概念。

但是,玩家充值的流水仍然需要按渠道進行分成。在結算流程上,是玩家充值先進入騰訊一方,再根據此前商定的分成比例,由騰訊分發給各個應用渠道。也因此,騰訊遊戲的“渠道包”,很大程度上是合同意義層面,而非軟件意義。

而在辨別玩家是否來源於渠道時,硬核聯盟只能通過以下方式來辨別——即是否通過官方應用商店下載,如果不是,就會一視同仁地“洗包”。

其中一種形式是打“安全牌”,即上文提到的報毒;另外一種則是在更底層的硬件層面進行限制——由於硬核廠商掌握了手機終端OS,任何應用的下載,都需要動用系統安裝器,檢測遊戲包名是否跟渠道包一致,如果不一致,就會通過前文的手段引導過來。

騰訊為何不忍了?

需要指出的是,上文的“洗包”手段,在硬核聯盟初具規模的時候已然產生,近十年一直是這樣,除了米哈遊、Taptap等少量“孤勇者”,其他遊戲廠商多數選擇了逆來順受。

那麼騰訊為何不再“伺候”了?

這裏的一個大背景是,起碼在國內手遊市場上,無論是玩家規模還是市場大盤,增量都走到一個盡頭。據觀研報告網發佈的《中國手遊行業現狀深度研究與發展前景分析報告(2023-2030年)》,2022年中國遊戲市場實際銷售收入2658.84億元,同比減少306.29億元,下降10.33%。

換句話説,除了米哈遊和騰訊、網易這類研發實力不錯的廠商,能通過一些IP、內容上的優勢,做大自身的蛋糕;行業整體規模,在幾年前就已經步入存量。而手握強勢IP的騰訊遊戲,仍然有創造局部增量的可能。

這也是為什麼DNF手遊在經歷初期的口碑崩盤,上線一個月後仍然能取得霸榜成績的底層原因。

陸玖商業評論獲悉,騰訊內部對於DNF手遊的期待,幾乎不下於此前的和平精英與王者榮耀,它是騰訊營收未來的重中之重。

而在行業整體降本增效的大背景下,如果硬核聯盟還想像此前那般“盤剝”騰訊,在廠商自身“算不過賬”的前提下,是很難再給渠道讓利的。

從最早的米哈遊、Taptap,再到後續的《帕斯卡契約》《江南百景圖》《萬國覺醒》等遊戲,也都先後放棄安卓渠道轉投 TapTap、Bilibili 、抖音等新渠道。如今騰訊也選擇掀桌,足以説明,在內容玩法和IP足夠強勢的情況下,產品可以不需要自己找用户,用户會自己給產品買單。而不用再看渠道方的臉色。

這或許也是存量時代最司空見慣的事——在蛋糕的增長不再能覆蓋蛋糕分配的問題,做蛋糕的人會通過實際行動,打破舊有的分配方式,去影響蛋糕的新分配方式,並讓它達到一個新的平衡態。

據説,蘋果雖然是封閉系統,但是,如何繞過蘋果生態下載與玩法分成,這些新招數在一些更非主流的遊戲廠商當中,也在“自主研發”當中。