當K藥解鎖第40個適應症_風聞

氨基观察-生物医药新时代的商业智库和价值灯塔36分钟前

成為藥王後,K藥也沒有放慢奔跑的腳步。

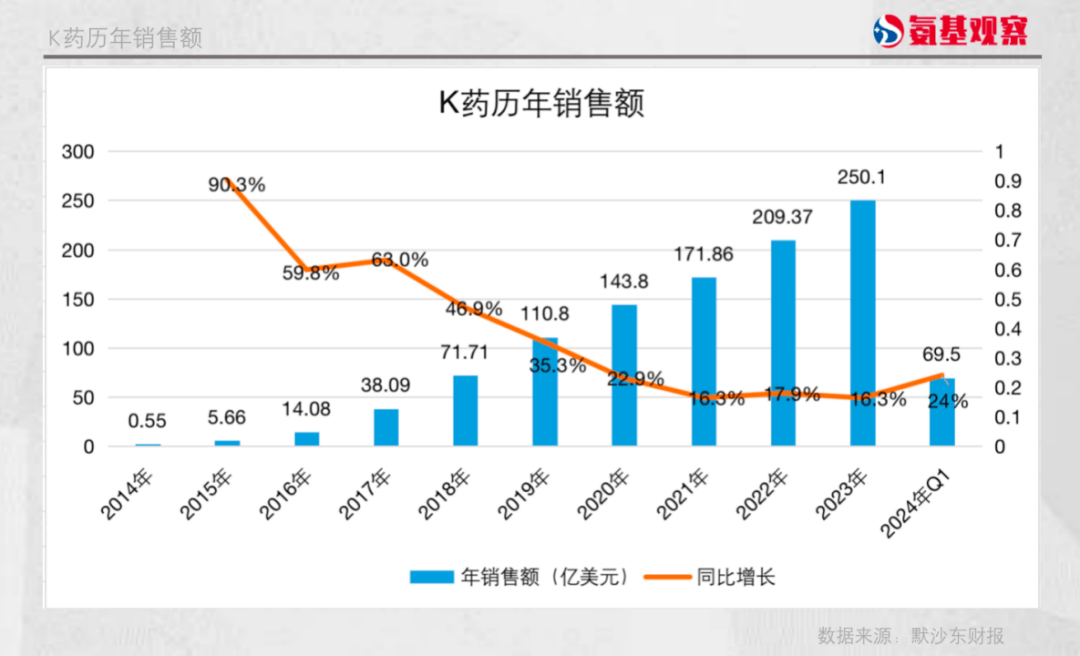

去年銷售額250億美元,同比增長19%;今年一季度銷售額達69.47億美元,同比繼續高增長24%。

眾所周知,K藥的增長引擎持續保持強勁,適應症擴充是核心原因。上市10年,其獲批的適應症達到了39個。

而就在6月17日,FDA批准了K藥與化療聯合治療原發性晚期獲複發性子宮內膜癌承認成人患者。這也是K藥的第40個適應症。

為了保持增長,讓即將到來的專利懸崖,儘可能平緩,默沙東近年來正全力開發K藥的潛力,不斷探索更多的領域。去年,默沙東研發投資更是達到300億美元,處於3期的臨牀管線中,以開發K藥聯合療法為主。

而按照默沙東的説法,目前有超過1600項試驗研究K藥在各種癌症和治療環境中的應用。這意味着,接下來,K藥或許還會解鎖更多適應症。這不僅會為無數患者繼續帶去希望,也會為默沙東繼續增添動力。

回看K藥的王者之路,是在科學指引下不斷探索無人區,是靠無數臨牀、金錢甚至失敗共同堆積而來的。某種程度上,藥王並沒有太多秘密可言,但同時,這恰恰正是對整個行業的啓示所在:

唯有不斷創新,用臨牀數據證明自己,才能在激烈的市場競爭中立於不敗之地。

因為,驅動創新藥世界增長的是人們永續的健康需求。

/ 01 / 第40個適應症

PD-1市場之爭,核心在於獲批的適應症。

儘管上市頭幾年,K藥的適應症佈局遠不及O藥。2016年,O藥已經在黑色素瘤、頭頸癌、肺癌、腎癌等多個癌種領域獲批,而K藥僅在黑色素瘤和肺癌兩個領域獲批。

臨牀方面,O藥當時有近20個臨牀進入三期階段,K藥則只有10個左右,並且大部分速度還要落後於O藥。

但K藥憑藉非小細胞癌(NSCLC)一線治療領域的勝利,完成了對O藥的逆襲。隨後,更是不斷拓展適應症,一步步鞏固自己的PD-1之王的地位。

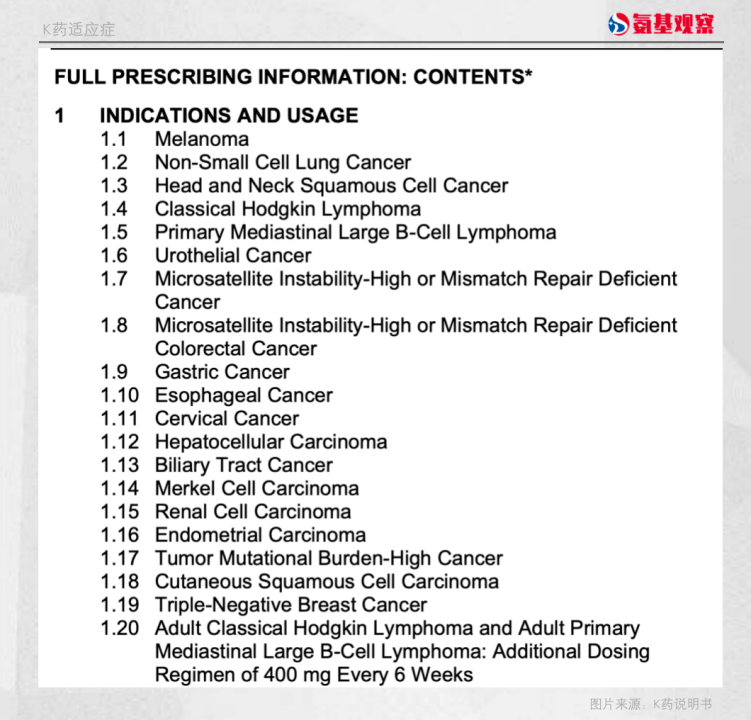

截至目前,K藥已在美國獲批40個適應症,如下圖K藥説明書所示,覆蓋黑色素瘤、肺癌、肝癌、頭頸癌等20個癌種,其中包括多個一線治療。

最新獲批的子宮內膜癌適應症,是K藥在子宮內膜癌領域獲批的第三個適應症。按照默沙東的説法,這也是第一個獲FDA批准與化療聯合治療原發性晚期獲複發性子宮內膜癌成人患者的PD-1療法,無論錯配修復狀態如何。所謂錯配修復是指在含有錯配鹼基的DNA分子中,使核苷酸序列恢復正常的修復方式,是子宮內膜癌的臨牀常用檢測標誌物之一。

最新獲批的子宮內膜癌適應症,是K藥在子宮內膜癌領域獲批的第三個適應症。按照默沙東的説法,這也是第一個獲FDA批准與化療聯合治療原發性晚期獲複發性子宮內膜癌成人患者的PD-1療法,無論錯配修復狀態如何。所謂錯配修復是指在含有錯配鹼基的DNA分子中,使核苷酸序列恢復正常的修復方式,是子宮內膜癌的臨牀常用檢測標誌物之一。

此次批准主要基於一項III期臨牀試驗(KEYNOTE-868/NRG-GY018)結果,試驗的主要終點為無進展生存期(PFS),不管是錯配修復缺陷(dMMR)還是錯配修復完善(pMMR)人羣接受K藥在聯合紫杉醇和卡鉑治療後與安慰劑相比能顯著提高患者PFS。

具體來説,在dMMR隊列中,K藥聯合療法組未達到中位PFS,安慰劑組的中位PFS為6.5個月;而在pMMR隊列中,K藥聯合療法組的中位PFS為11.1個月,安慰劑組為8.5個月,兩者具統計學差異。

默沙東表示,子宮內膜癌現在是美國最常見的婦科癌症,預計到2024年,該疾病的死亡人數將超過卵巢癌的死亡人。而與許多其他實體瘤不同,過去4年,患有子宮內膜癌的女性生存率沒有改善。

當前,其標準一線化療是紫杉醇加卡鉑,而K藥聯合化療的最新表現,意味着患者面臨着一種新的一線治療選擇。

整體來看,10年時間,40個適應症,平均一年4個適應症,K藥不可謂不高產。其中,2017年至2020年,每年獲批的適應症均為6個,2021年獲批的適應症更是達到8個。

臨牀適應症研發速度和廣度,支撐起K藥這10年的增長。而不斷開拓聯合療法、深入早期適應症領域,尋找新的增量,更是讓K藥在基數不低的情況下,依然相當能打。

/ 02 / 保持高增長

肺癌,是K藥的大本營。

正如前文所説,2016年K藥靠NSCLC一線治療領域的勝利,讓其完成了對O藥的逆襲,從此開啓一路飆漲。

2018年,K藥銷售額正式反超O藥,K藥銷售額71.71億美元,而O藥僅有67.35億美元。K藥的強勁增長,正是由肺癌領域貢獻,當年肺癌領域的收入佔比在70%左右。

過去幾年,K藥的強勁增長也主要由NSCLC這一適應症貢獻。其銷售額邁過150億美元大關後,依舊連年保持着16%左右的增長;今年一季度銷售額接近70億美元,增速則達到24%。顯然,其增長“引擎”早已不侷限於NSCLC。

過去幾年,K藥的強勁增長也主要由NSCLC這一適應症貢獻。其銷售額邁過150億美元大關後,依舊連年保持着16%左右的增長;今年一季度銷售額接近70億美元,增速則達到24%。顯然,其增長“引擎”早已不侷限於NSCLC。

自2021年開始,輔助/新輔助治療的相關適應症,開始成為K藥的新增長引擎。根據2022年報電話會,K藥在美國的增長,主要受益於三陰性乳腺癌、腎癌、黑色素瘤等癌症的輔助/新輔助治療,其次才是NSCLC;而在美國之外的市場,K藥的增長主要引擎雖然還是NSCLC,但乳腺癌、腎癌的輔助/新輔助治療也在強勢補位。

到了今年一季度,根據默沙東的説法,K藥的強勢增長主要得益於早期適應症及轉移適應症的持續強勁需求。

具體來説,K藥在美國的增長主要得益於NSCLC的輔助/新輔助治療,以及晚期尿路上皮癌適應症;而在美國之外的市場,K藥的增長主要得益於三陰性乳腺癌、腎癌的輔助/新輔助治療,以及轉移適應症的需求。

要知道,去年FDA才批准K藥與含鉑化療聯用作為手術前新輔助治療,並在手術後單藥作為輔助治療,用於治療可切除NSCLC的患者。這意味着該適應症獲批上市後,開局很強勁。

事實上,輔助/新輔助治療的腫瘤適應症早已成為PD-1的新戰場,不止是默沙東,國內外藥企均在佈局。

所謂新輔助治療,是指在手術切除腫瘤前,先使用化療、放療、靶向治療等方法對患者進行治療;而輔助治療則是在手術後,對患者進行治療清除潛在的微小腫瘤細胞。

對於患者來説,輔助/新輔助治療是影響生存週期的關鍵;對於藥企來説,在給患者帶來更好治療效果的同時,也能打開更大的市場空間。因為,這一領域的目標羣體主要是2/3期腫瘤患者。不管是美國還是中國,新確診的患者,2/3期腫瘤患者比例佔絕大多數。

沒有藥企不期待這個市場,而這也正在成為K藥新的增長動力。

/ 03 / K藥10年啓示

為了緩解專利懸崖的壓力,K藥在早期腫瘤的免疫藥物佈局已相當廣泛,覆蓋常見的肺癌、肝癌、乳腺癌等。此前,默沙東曾預計到2028年,約40%的獲批適應症為輔助/新輔助治療,銷售額佔比能達到30%。

無論預測能否實現,不斷擴充K藥適應症,尋找持續的增長動力,都是默沙東必須要做的事情。

根據美國clinicaltrials網站披露的信息,與K藥相關的臨牀,尚未開始患者招募(137)及正在進行患者招募的臨牀數量(836)達到973個。

更進一步來看,截至2023年末,默沙東處於3期臨牀的腫瘤管線共14款,其中,仍是以開發K藥聯合療法為主,佔比超過40%。這意味着,接下來,K藥或許還會解鎖更多適應症。

K藥的高增長,與默沙東在臨牀層面佈局的深度、廣度密切相關,尤其是數量。按照默沙東的説法,目前有超過1600項試驗研究K藥在各種癌症和治療環境中的應用,包括與ADC、溶瘤病毒療法、mRNA癌症疫苗等不同新分子聯合使用。

K藥的高增長,與默沙東在臨牀層面佈局的深度、廣度密切相關,尤其是數量。按照默沙東的説法,目前有超過1600項試驗研究K藥在各種癌症和治療環境中的應用,包括與ADC、溶瘤病毒療法、mRNA癌症疫苗等不同新分子聯合使用。

這不難理解,畢竟在臨牀拓展中,K藥也不總是成功,如其在前列腺癌領域的多次失敗,以及可樂組合的接連受挫。K藥今日之成功及40個適應症背後,是靠無數臨牀、金錢甚至失敗共同堆積而來的。

相比數量,更重要的還在於臨牀策略。事實上,在K藥的研發過程中,不乏創新且意義重大的試驗設計。

K藥的臨牀開端是KEYNOTE-001,正常情況下,臨牀一期試驗規模僅有數十人,而KEYNOTE-001在黑色素瘤臨牀一期規模超1000人,並憑此結果獲批上市。與傳統按順序的臨牀研究設計方法截然不同,這也成為了加速藥物開發進程的範例。

KEYNOTE-024則是K藥徹底逆襲的起點,其基於001探索K藥在NSCLC一線單藥在PD-1≥50%的PFS獲益,並獲得先機;隨後KEYNOTE042,進一步確認了K藥在PD-1≥1%的OS獲益。

而在NSCLC一線聯合治療上,KEYNOTE-021創新性的1/1期設計使得K藥在2017年獲得FDA的加速批准;隨後KEYNOTE-189和KEYNOTE-407分別驗證了K藥在轉移性非鱗狀非小細胞肺癌患者和轉移性鱗狀非小細胞肺癌的療效。

不同於001的不走尋常路,在藥物研發的不同階段,上述試驗步步為營,以不同的終點人羣/設計選擇,奠定了K藥在NSCLC領域的成功和領先地位。

而在早期適應症領域,K藥也希望通過洞悉臨牀需求及出色的臨牀能力,確立自己的優勢。比如其在NSCLC圍手術期治療領域,並非最先獲批的,卻有可能後發先至。KEYNOTE-671的臨牀設計,是在手術前及手術後均給予K藥聯合療法,藉此觀察患者的臨牀獲益情況。在與O藥等非頭對頭臨牀數據對比中,K藥的表現,具有一定的競爭優勢。

顯然,與40個適應症相比,更值得關注的是,這些適應症背後的故事和啓示。

在整個適應症的開發過程中,效率與策略的正確與否,最終決定一個藥品的上市進度與最終商業價值的大小。當然,效率與策略能否帶來商業價值的根本還在於治療效果。

從這個角度來説,藥王並沒有太多秘密可言。但同時,這恰恰正是其對整個行業的啓示所在:

唯有不斷創新,用臨牀數據證明自己,才能在激烈的市場競爭中立於不敗之地。