凌凱科技IPO:如何在不確定性增長中,坐上更大牌桌?_風聞

港股研究社-旨在帮助中国投资者理解世界,专注报道港股。1小时前

扭虧為盈後,凌凱科技又站在了新的起點。

近日,港交所官網顯示,凌凱科技已遞交上市申請,獨家保薦人為華泰國際。據天眼查,凌凱科技成立於2011年,主要深耕化學合成賽道,致力於為製藥、新材料和新能源行業提供小分子化合物技術和產品解決方案。

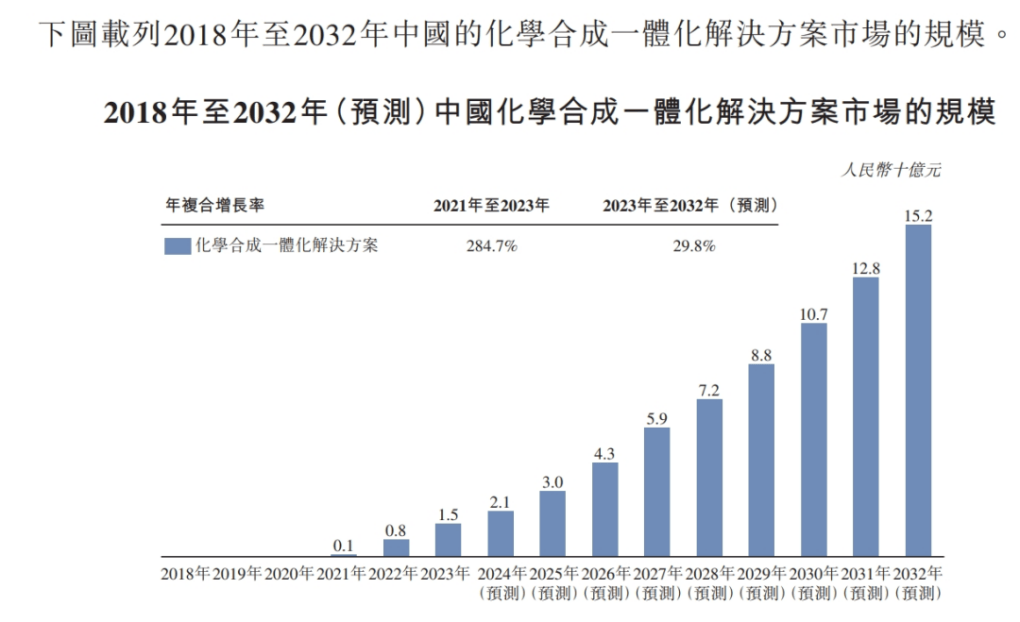

比如,其所處行業的增長空間十分廣闊。根據灼識諮詢的資料,2023年,我國化學合成一體化解決方案市場規模達到人民幣15億元,2021-2023年的年複合增長率為284.7%;預計到2032年該市場規模將大幅擴張至152億元,2023-2032年的年複合增長率為29.8%。

公司的市場地位和創收水平也實現較大提升。招股書顯示,2023年,凌凱科技在中國化學合成一體化解決方案市場排名第五,市場份額達到11.7%。

業績方面,2021-2023年,凌凱科技錄得營收分別為1.35億元、2.16億元、4.84億元;利潤分別約為-3694.2萬元、-7115萬元、1.36億元,成功扭虧。

而這主要在於公司的小分子化合物工藝技術授權及技術服務業務類別快速增長(招股書顯示,2022-2023年,該業務產生的收入由590萬元大幅增長至2.103億元)。

不過,其發展中也存在一些不確定性因子,或會影響其增長狀態。

一方面,存在一定的客户依賴問題。招股書顯示,2021-2023年,凌凱科技前五大客户貢獻營收佔總營收的比重分別為58.1%、61.9%、79.8%。這也意味着若相關客户的經營狀態發生較大改變,或者戰略性減少需求,凌凱科技的業績增長難以維持。

另一方面,化學合成產業的高投入,給企業帶來考驗。根據國家統計局、科技部、財政部聯合印發的《2022年全國科技經費投入統計公報》,我國化學原料和化學制品製造業R&D經費投入已經突破千億大關。

這反映在凌凱科技等企業身上,也是較大的資金壓力。招股書顯示,凌凱科技經營活動現金流淨額長期為負,2021-2023年,分別淨流出2911.8萬元、7666.7萬元、1.03億元。

綜合來看,對於凌凱科技而言,上市之路並非坦途。但既然來到了IPO這一重要關口,其無疑需進一步增強自身的發展確定性,才能獲得更大的市場認可,而且對賭協議的存在,也要求其儘快走穩增長步伐。

據悉,凌凱科技獲兩家上市公司富祥藥業、華神科技投資時,與對方簽署了業績對賭協議。公司承諾,2022-2024年累計實現合併報表淨利潤不低於3.6億元,並能在2026年12月31日前上市,或者被上市公司或者戰略投資方併購。

從公司現階段存在的隱憂來看,上述目標的達成顯然並不容易,但考慮到化學合成企業存在較高技術壁壘,以及凌凱科技已經取得一定領先優勢,後續沿着“加強成本控制能力,深化現有客户的合作聯繫,並拓展全球範圍內的優質客羣,提高市場覆蓋率”這條路徑一直走下去,或能手握更多“底牌”,以坐上更大牌桌。