2015年500萬買入北京二手房和中證紅利,現在怎麼樣了?_風聞

同壁财经-专业财经信息内容服务商1小时前

經常有人將買房收租與買股收息類比,看得多了不免產生這樣的衝動:

不妨直接拉拉數據比試比試?

説幹就幹,本着“要買就買核心”的思路,大白把北京二手房與中證紅利拉出來溜溜。

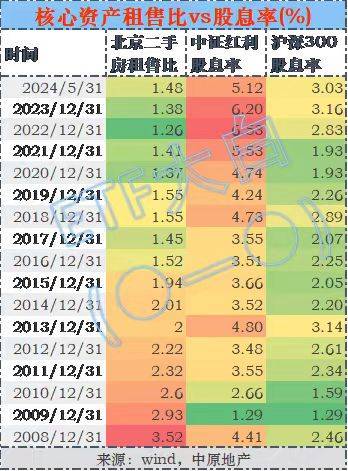

一、買房還是買股?這個指標已經説明了一切

①定義上,二者都是年收息/市值。

①定義上,二者都是年收息/市值。

租售比:住宅平均租金*12/二手住宅成交均價;股息率:市值加權法TTM方式,過去12個月指數分紅/當前指數價格。

這個指標反映當前生息資產的收益率,收益率越高的資產越值得買。

②歷史看來,這個指標似乎很有效。

縱向看,2008至今,房子租售比一路下滑,紅利資產股息率一路走高,而二者近年來的表現有目共睹。

有一個細節值得關注,在2008、2013年末,兩個指數股息率都出現了“跳漲”。你們去看下大盤便知,當時滬指2000出頭,説歷史大底都不為過。

橫向看,雖然不同資產沒有直接可比性,但投資的方向已毋庸置疑。

房產會有空置期、折舊等額外的費用,到手的收益率只能更低,而以ETF代表的紅利資產則滿足了流動性好、費率低的訴求。

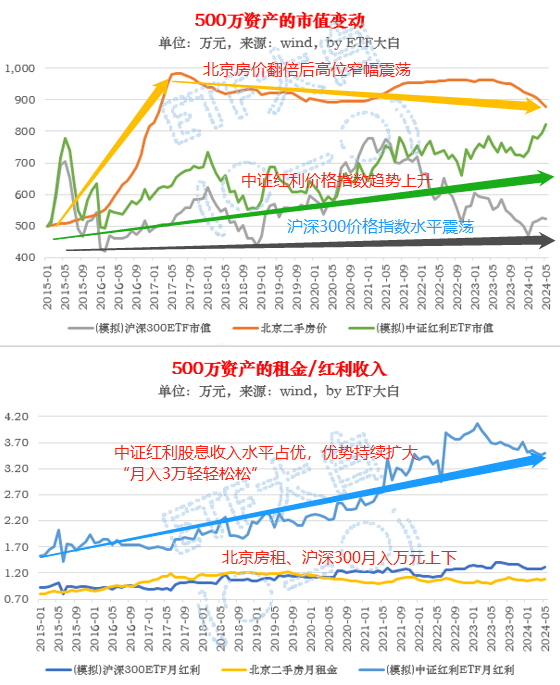

二、2015年的500萬,現在怎麼樣了?

假設2015年1月花了500萬買北京的一套房、或中證紅利ETF、滬深300ETF,

(為啥選2015年1月?因為wind數據最早從這開始,考慮到房價和股價還不是高點,另外中證紅利指數從2014年初以後變成股息率加權,也還算有參考意義)

從時間軸上來看,

①市值波動方面:

①市值波動方面:

我們用價格指數模擬ETF的市值波動,用房價指數模擬房價市值波動。

從圖上看,股票市場波動更明顯更劇烈,但拉長時間,數據是這樣的:

北京房價波動區間為[500,984]萬,對應收益率為[0,97%];

中證紅利ETF價格波動區間為[492,820]萬,對應收益率為[-1.6%,64%];

滬深300ETF價格波動區間為[418,779]萬,對應收益率為[-16.4%,56%]。

似乎完全可以接受啊?

②租金/股息收入方面:

我們在市值基礎上,用租售比、股息率分別計算出月均租金/股息收入,

北京房租和滬深300ETF收息在1.2萬左右徘徊,

而中證紅利ETF每月“收息”則從2萬逐步提升至近4萬。

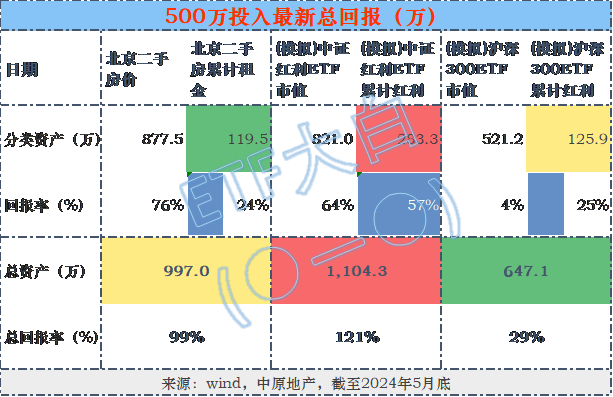

③總收益結構方面:

如圖,當前時點來看,

如圖,當前時點來看,

總資產方面,北京房產和中證紅利ETF幾近打平,後者略勝一籌;滬深300ETF略顯尷尬。

拆分結構看,市值增長的貢獻,北京房價比中證紅利ETF略高,二者均由500萬增至800萬+,回報在70%左右;滬深300ETF市值增長4%,還沒跑贏貨幣基金。

租金/紅利收入的貢獻,北京房租收入和滬深300ETF紅利收入接近,約120萬,佔比1/4。中證紅利ETF收了280多萬分紅款,貢獻了近60%的收益,與市值貢獻接近平手。

三、結論:經濟換擋模式下,現金流為王

“現金流為王”,而非“現金為王”,

一字之差,謬以千里。

現金流是源頭活水,源源不竭;

而現金卻是一潭死水,不斷貶值。

某種意義上來講,任何投資終極目的都是獲取現金流。

無論是差價收入,還是利息(紅利)收入。

①長期投資,持續、穩定現金流是收益的保障。

回到開篇,在長期視角下,

“投資房產的收益=房產本身價值升值+租金;投資紅利的收益=盈利增長+分紅”。

其實站在更高的維度看,房產也好,股市也罷,背後共同的影響因素,就是宏觀環境。

在經濟增速換擋的大背景下,等號右面的第一個要素——房產增值、企業盈利的增長空間顯然面臨挑戰,而第二個要素——現金流入則值得期待。

從另一個維度,市值的波動無可避免,也無法預期,

持續、穩定現金流入才是可積累、實打實的收益。

②從“回本”角度看,股息率比市盈率更為重要。

回到題記,從“現金流”的意義上,顯然股息率的倒數(P/D),而不是市盈率(P/E),更好的刻畫了“一項投資需要多久能回本”。

畢竟一來股息才是實打實的現金,二來有現金流一定有盈利,反之則未必。

事實上,當樓市開始關注“租售比”,股市開始關注“股息率”,本身就是一個好的現象,

它意味着“房租不炒”“持股收息”的長期投資理念正在悄悄地形成。

③分紅率貼近股息率、重視分紅體驗的紅利類ETF是優選。

文中有個小小的假設:

用中證紅利指數來模擬相關ETF,用股息來模擬現金分紅,

而在現實環境下,唯有分紅類ETF,且分紅率與股息率儘可能貼合方可滿足這種條件。

事實上,跟蹤中證紅利指數的ETF中,在這方面走在前面的無疑是中證紅利ETF515080。

每年穩定分紅,主打時間和金額的“穩定可預期”,今年進一步推進了季度分紅。

如果説紅利投資是這兩年的熱門,那麼我們不難發現,

當下其實已悄悄從“紅利熱”進階到了“分紅熱”。

市場正在把目光從“收益率”轉向“現金流體驗”,

“長期投資”這四個字多年以來似乎只淪為了口號和笑料,

而市場對於分紅和現金流認知的轉變,我猜測,或許才是真正起變化的開始。