“中國再生元”的滑鐵盧_風聞

氨基观察-生物医药新时代的商业智库和价值灯塔25分钟前

誰會成為中國的再生元?

這可能是創新藥領域,所有人都想知道的一個答案。十多年前,可能還沒人敢做這樣的夢,但4年前,在資本、創新浪潮下,賣老鼠的百奧賽圖喊了這一目標。

隨着PD-1帶來的免疫檢查點抑制劑研發熱潮,百奧賽圖的業務規模提升了一個檔次,創始人沈月雷的野心也隨之膨脹。

2020年初,沈月雷意識到需要讓更多投資者直觀地瞭解百奧賽圖,否則:

許多人誤以為他們只是"賣老鼠的"。

為了擺脱這一形象,沈月雷在2020年採取了兩個重要舉措。

首先,推出了"千鼠萬抗"計劃,旨在構建一個"抗體貨架",讓更多創新藥企業能夠快速獲取分子並推進至臨牀階段;

其次,百奧賽圖通過併購沈月雷控制的祐和醫藥,正式進入創新藥研發領域。

從CRO走向Biotech,從幕後走向台前。思考一番之後,沈月雷認為可能只有再生元與百奧賽圖的情況較為相似。而當時,再生元的市值約為500億美元,百奧賽圖的估值還不到80億元。

在資本市場的喧囂時期,企業家野心逐漸膨脹,但隨後遭遇泡沫破滅的打擊,不得不面對現實的降本增效……在中國生物科技產業,這樣的故事並不鮮見。很不幸,百奧賽圖也成了其中之一。

再生元最新市值超過1100億美元,不到4年時間翻倍。而百奧賽圖由於膨脹的野心,趕上資本寒冬,公司資金迅速消耗,股價也跌跌不休。2022年上市後,其市值一度超過100億港幣,但如今已縮水至不足30億港幣。

在這巨大的市值落差背後,百奧賽圖的"中國再生元"故事需要更多的時間來展開,“千鼠萬抗"共享平台的盈利之路也尚需時日。眼下,對於百奧賽圖而言,最關鍵的問題是如何確保公司渡過現金流“危機”,活下去。

/ 01 / 野心打造計劃

隨着企業成長,開始賺點錢了,創業者容易變得縮手縮腳。經過幾個月的反覆、斟酌和猶豫,終於不再想“得過且過、小富即安”。

2020年3月,感受到資本熱情的沈月雷,宣佈了第一個夢想——千鼠萬抗計劃。

在以往的抗體研發模式中,藥企確定藥物靶點後利用自身內部技術平台或選擇其他 CRO 從頭開始進行藥物發現及早期開發,往往需要一年甚至數年之久方可獲得針對該靶點的抗體分子序列以進行後續評估、驗證。一般從開始研發靶點人源化小鼠到研發完成,需要近2年的時間。

而獲得的藥物分子仍存在一定的可能性因無法達到理論的作用效果或無法通過內部成藥性驗證等原因無法推進後續研發,這對於追求研發效率和經濟效益的創新藥企業來説,會造成較高的損失,特別是一些規模較小、風險承受能力較弱的創新藥企業,此類風險往往是它們難以承受的。

因此,沈月雷希望大力出奇跡,率先對1000 餘個潛在抗體藥物靶點的抗體藥物進行規模化

的篩選、驗證與開發,然後擺上“抗體貨架”。

藥企針對感興趣的靶點,可直接從貨架上篩選,節省更多時間;同時,“抗體貨架”也使得藥企可以同步比較多個靶點的優劣,通過將實驗數據和MOA 相結合,更高效地篩選到最有潛力的靶點。

按照沈月雷的設想,千鼠萬抗計劃,能夠讓有產品先發優勢的公司可以在一定時間內獨佔市場份額。

在推出千鼠萬抗計劃之後,沈月雷又希望跟隨部分CRO的步伐,從賣水人變成了挖金客。

實際上,2016年沈月雷夫婦便成立了祐和醫藥,主營業務為藥物臨牀開發。2020年9月,百奧賽圖表示,為加強上下游業務協同、整合公司資源,收購祐和醫藥100%股權。

至此,百奧賽圖的版圖得到了顯著擴充,不再只是賣老鼠,而是變成了三大業務:

CRO,至臨牀前藥理藥效評價服務領域;

抗體分子轉讓/授權,賺取首付款和里程碑款;

創新藥,推動藥物上市賺取相應的利潤。

百奧賽圖和沈月雷的野心,在此刻,無限放大,“中國再生元”的藍圖,也呼之欲出。

/ 02 / “失意”海歸的逆襲

沈月雷擁有成為“中國再生元”的夢想,或許並不會令人感到奇怪。

2008年,踏入職場的沈月雷,原計劃是加入美國製藥公司再生元。只是,恰逢全球金融危機,沈月雷並沒有找到太好的工作機會。

在這一背景下,沈月雷做起了兜售轉基因小鼠的生意。當然,這之後的沈月雷,也沒有像爽劇的男主角一樣就此開掛。正如上文所説,直到PD-1的風口降臨,百奧賽圖才在行業中嶄露頭角。

多年的壓抑,沈月雷的逆襲夢想就此埋下。也正因此,在2020年,隨着風口的出現,百奧賽圖快速擴張。

“賣老鼠是一次性收入,而提供候選抗體藥物分子,會是指數型增長”。隨着野心版圖的打造,沈月雷不斷向外界傳遞,百奧賽圖不是一家小鼠公司。

理想能否成為現實,百奧賽圖還需要時間去證明。

不管是自主研發創新藥,還是千鼠萬抗模式,成立的核心都是技術平台擁有足夠高的價值。

畢竟,儘管通過轉基因/全人抗體小鼠進行藥物開發已被證實是較為成熟的技術路徑,但抗體藥物是否能最終獲批上市,與靶點本身的優劣、相關研究參數的選擇、抗體改造後的成藥性、後續臨牀試驗設計的合理性等諸多因素相關。

千鼠萬抗計劃篩選出的抗體分子,某種程度上與AI製藥一樣,只是解決了部分篩選效率的問題,而沒有真正解決最核心的“成藥性”的疑慮,因此面臨未來可能無法成功實現商業化的風險。

這也導致,千鼠萬抗要想創收,並不如想象中容易。今年以來,百奧賽圖在公眾號公佈的“大合作”為5筆左右,在同類公司中數量並不突出。

並且,一個值得關注的現象是,百奧賽圖達成合作的首付款等核心要素均未公佈。醫藥行業向來報喜不報憂,首付款的隱匿通常代表一件事情:數額太小。

從這一點來看,百奧賽圖千鼠萬抗計劃的含金量,是值得商榷的。與此同時,創新藥創收也是一個長週期的事情。

從目前來看,不管是對外BD還是自主研發,百奧賽圖都未拿出令人信服的成績,尚未實現自我造血。

/ 03 / 4年燒了20億

資本熱潮時,每一輪向公司注入的資金,是加速公司發展的燃料,也是懸在企業家頭頂的達摩克利斯之劍。

因為,當任何一家企業以“光速”擴張之時,風險也將成倍聚集。在資本市場繁榮階段,種種隱患都會被掩蓋,但資本市場註定難逃週期規律。誰都無法預料到,市場會在何時變臉,也無法知曉危機會在什麼時候發生。

瘋狂投入的百奧賽圖,遇上驟變的資本市場環境,也讓其處境變得愈發艱難。

不管是千鼠萬抗計劃,還是創新藥研發,都是一件極度燒錢的事情。

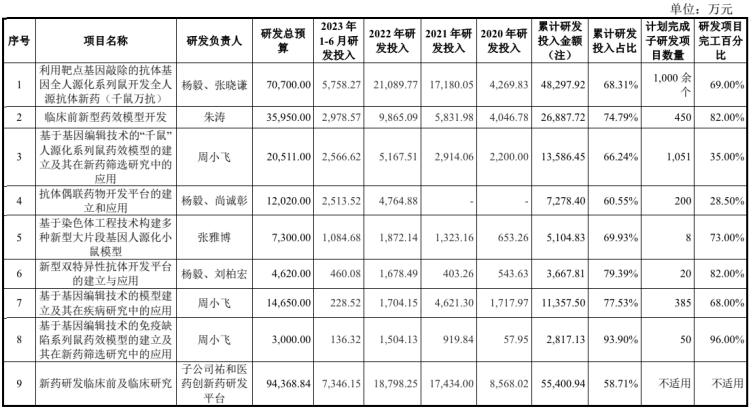

如下圖所示,千鼠萬抗計劃總投入大約在7億元左右,截至2023年6月末,累計投入近5億元;新藥研發投入預計投入9.4億元左右,最新投入也達到5.5億元。

從虧損額數值來看,2020年-2023年,4年時間百奧賽圖總虧損額達到了20億元。

從虧損額數值來看,2020年-2023年,4年時間百奧賽圖總虧損額達到了20億元。

但正如上文所説,不管是千鼠萬抗還是創新藥,自我造血均需要時間。與之相對的,則是其急劇縮水的現金流。2020年至2023年,百奧賽圖的經營性現金流累計淨流出超過9億元人民幣。這導致截至2023年末,公司的賬面資金僅剩4.18億元;以及杳無音訊的科創板上市計劃。

在這一背景下,百奧賽圖不得不先解決,現金流“危機”。

/ 04 / 為走出低谷而戰

沒經歷過週期的企業家,在熱錢的助推下越來越興奮,野心也變得越來越大,擴張策略超過自身承受之重,最終,在突然變化的環境中一切都化為了烏有。

這樣的故事在生物科技行業,並不少見。對於百奧賽圖來説,相對樂觀的是還沒有走到這一步。

一方面,其千鼠萬抗計劃已經進入尾聲。這也意味着,其後續的投入將會顯著減少;另外,其CRO業務也可以貢獻現金流。

從目前來看,百奧賽圖可以向現實低頭,暫時放棄“中國再生元”夢想,苟過寒冬。當然,這背後也離不開公司的繼續努力。

畢竟,千鼠萬抗價值的釋放,需要讓市場看到公司分子的價值,而CRO業務要想持續造血也需要走出內卷的局面。

從目前來看,行業內卷無可避免。例如,在今年,集萃藥康強勢入局,宣佈旗下的NeoMab™全人抗體發現平台,提供全方位的抗體藥物發現服務,商業合作模式包括NeoMab™小鼠使用授權,全人抗體開發服務以及潛在分子授權使用等。

可以説,集萃藥康將與百奧賽圖直接對壘,這也預示了該領域紅海的趨勢。之前包括三優生物、百英生物等大小CRO已經羣雄逐鹿,後續包括南模生物等企業或許還會繼續加入戰場。

對於任何一個行業而言,週期的起伏不僅是一個波動的故事,還是一個出清的故事。

那麼,百奧賽圖能夠走出低谷嗎?