1年3位高管“出走” 光大證券高層變動如何破?_風聞

IPO参考-1小时前

作者:Perry

證券業高管的“離職潮”似乎愈演愈烈。

證券業高管的“離職潮”似乎愈演愈烈。

年初以來,有包括東莞證券、國金證券等15家證券公司高管宣告離職,而其中,動盪最為頻繁的當屬光大證券。

近日光大證券又發佈公告稱,董事會於2024年5月7日收到公司副總裁王忠的辭職報告,因工作調整原因,王忠將辭去光大證券副總裁職務。據瞭解,王忠曾任公司債券部總經理助理、固定收益總部副總經理,光大金控資管助理總裁、副總裁等職,此外,還曾擔任過國泰君安證券股份有限公司業務董事,海通證券股份有限公司證券投資部投資經理部負責人。2023年,王忠的薪酬為130.58萬元,位居光大證券已公佈高管薪酬的第12位。而王忠的離職標誌着光大證券2024年以來已“出走”3名高管,在其之前,光大證券業務總監梁純良、李炳濤分別於1月2日、3月12日離職,監事吳春盛則於1月19日離職。

從“烏龍指”事件到業績不佳

在近10年中,光大證券有數次高管動盪事件,“烏龍指”是其中之一。

2013年8月16日,光大證券策略投資部的套利策略系統出現故障,導致價值234億元的錯誤買盤,成交金額約72億元。當日,上證綜指一度上漲5.96%,中石油、中石化、工商銀行和中國銀行等數家權重股盤中一度漲停。雖然其後光大證券沽清ETF與股指期貨,但仍對當日中國A股市場造成巨大沖擊,併為光大證券帶來近2億元的損失。因此事件,光大證券董事、總裁引咎辭職,其他如風險管理部主任等高管也均受到處理。

除此之外,2016年光大證券的“MPS事件”也對其產生了深遠的影響。

2016年4月,光大證券旗下光大浸輝、暴風集團旗下暴風投資和上海羣暢金融服務有限公司作為普通合夥人與招商銀行、華瑞銀行等有限合夥人簽訂合夥協議成立浸鑫基金,其中,由光大浸輝的控股股東光大資本出資6000萬元,併為劣後級合夥人;招商和華瑞銀行各出資28億元和4億元,為優先級合夥人。當年5月,該基金完成對英國體育版權公司MPS 65%股權的收購。該筆交易依靠劣後-夾層-優先的結構撬動了50億元資金,並計劃在18個月內將MPS轉售給暴風集團,但不到兩年MPS就陷入困境,導致該項目投資失敗,並被認定為“重大事故”。隨着MPS的失敗,雖然各大股東均實力雄厚,但超過50億元的損失,任誰也承擔不了,因此招商銀行、華瑞銀行等股東向光大證券提出追償訴訟,光大證券及其前董事長薛峯也因此受到監管機構的處罰,同時,薛峯還因涉嫌受賄被調查。光大證券因MPS項目未獲內部充分審議,被警告和通報批評。

而將眼光拉回近期光大證券公司副總裁王忠離職事件,業內分析與其“業績不佳”有關。

公開資料顯示,王忠曾是光大證券旗下的另類投資子公司光大富尊的法人。在他任職期間,光大富尊曾參與了新加坡公司海容通信的股權投資,該公司專注於柬埔寨的通信光纖網絡基礎設施建設。根據相關投資協議,海容通信承諾在2019年底之前完成海外上市,但並未實現這一承諾。作為風險補償,光大富尊獲得了光啓科學的部分股權質押。然而,光啓科學的股價大跌,導致光大富尊面臨的風險無法得到完全覆蓋。在光大證券最近的年報中,海容通信以高達7.9億元的“投資意向金”位列“其他應收款”之首,佔總額的21.32%。這筆款項的賬齡已經超過3年,是前五大其他應收款中賬齡最長的。這表明,光大富尊對海容通信的投資目前仍未能完全收回。因此,王忠的離職或許跟此“壞賬”有關。

屋漏偏逢連夜雨,光大證券除了以上代表事件引發的高管動盪外,其員工離職率也位居券商前列。

別的券商員工數量上漲 光大證券下跌

在近期已公佈2023年財報的20餘家券商中,整體員工數量呈現增長趨勢,但內部情況各有不同。

具體來看,共有13家券商的員工總數有所上升,其中券商“龍頭”中信證券的員工數增長最為顯著,為1080人,其員工總數達到26822人。儘管員工數量大幅增加,但其管理費用僅增長了3.37億元,從薪酬方面來看,表面看,其應付職工薪酬總額相比2023年僅有小幅下跌,總金額從198.2億元下降至197.8億元,但考慮到其員工數的顯著增長,其人均薪酬實際降幅比例超過4%。同時,有10家券商的員工總數出現下降。其中,光大證券的員工數下降最多,達到477人,但從整體員工數來看,仍保持在8000人以上。其員工下降原因可能與當前證券市場的整體環境有關,尤其是在證券承銷與保薦業務方面。根據中國證券業協會的數據,2023年145家證券公司實現的證券承銷與保薦業務淨收入為480.03億元,同比下滑了17.83%。

進一步來看,這一趨勢也“複製”到了上市券商的投行業務中。截至2024年第一季度,43家上市券商的投行業務手續費淨收入合計為67.44億元,同比下滑了35.89%。其中,有33家券商的投行業務收入同比出現下滑,且有11家券商的降幅超過五成。這一數據折當前證券行業在其核心業務方面面臨的較大壓力和挑戰,受此影響,多數券商通過裁員來緩解經營壓力,但這只是“緩兵之計”,並不能真正解決業績下滑的“病根”。

從財務數據來看 光大證券“喜憂參半”

從光大證券公佈的2023年財務數據來看,其業績“喜憂參半”。

首先,其2023年淨利潤為42.71億元,與2022年相比增長了33.93%,顯示出良好的增長勢頭。但是,在扣除非經常性損益後,歸屬於上市公司股東的淨利潤卻同比下降了35.74%。另外,光大證券的利息淨收入2023年出現了下滑,降至18億元,同比下降14%。而這一數據下降的主要原因是由於融資融券息差、同業資金利息和股票質押收入的減少。這些收入的減少又反映了市場融資環境的收緊以及投資者對融資融券和股票質押等業務的謹慎態度。在手續費及佣金淨收入方面,光大證券也面臨了不小的挑戰。該部分收入同比下降了21%,為49億元,可能是由於經紀業務、投資銀行及資產管理業務手續費的變動。隨着市場競爭的加劇和投資者對服務品質要求的提高,光大證券需要進一步優化其服務,提升客户黏性,才能穩定並提升這一部分的收入。

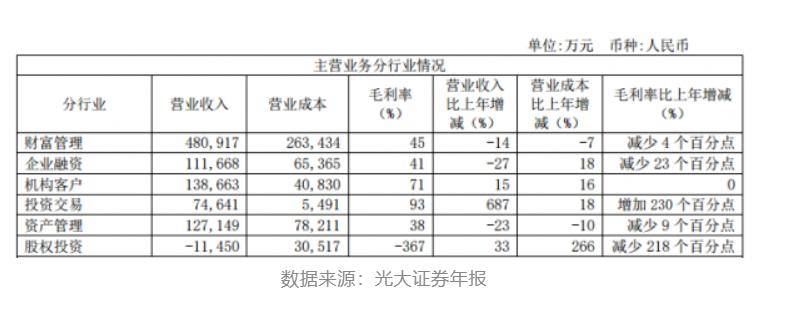

分解來看,2023年,光大證券的企業融資、資產管理、財富管理三大核心業務的營收同比出現下滑。例如,財富管理業務雖然營收達到了48.09億元,但同比減少了14.30%。另外,資產管理業務也面臨了巨大的壓力,營收同比下滑了約23%,為12.71億元。最後,企業融資業務是光大證券營收下滑最明顯的板塊。IPO項目的大幅縮水是導致該業務下滑的主要原因。光大證券2023年共完成股權承銷業務規模54.11億元,同比大幅下滑72.83%。其中,IPO融資規模為43.63億元,完成股權主承銷方共10家,其中IPO項目方數6家。這與投資市場環境的變化以及該公司投行策略的調整有分不開的關係。值得一提的是,光大證券的股權投資業務同比增長了33%,但其收益已連續兩年虧損。究其原因,與前文提到的“MPS事件”帶來的影響有分不開的關係。

光大證券2023年財務數據,數據來源:光大證券官方財報,網絡公開渠道

光大證券2023年財務數據,數據來源:光大證券官方財報,網絡公開渠道

不過,光大證券的業績也有可圈可點之處。例如其投資收益及公允價值變動收益實現了顯著的增長。這一部分收入同比增長了117%,達到了26億元。這一數據增長得益於該公司堅持絕對收益策略和優化投資結構的決策。該公司通過多資產、多策略的佈局,以及嚴控風險的前提下優化組合結構,實現了權益類投資的顯著增長。同時,固定收益投資業績也同比明顯改善,這主要得益於持倉以高等級優質信用債為主,擇機增持利率債品種,並根據市場變化適度調整持倉結構,平衡收益和風險帶來的正向反饋。

另外,光大證券在其財報中表示,將根據監管要求,針對直投項目和存量基金持續進行整改規範,加強存量投資項目投後管理,穩妥推進風險處置化解。這顯示了該公司在“爆雷”的數起事件中,吸取了教訓,在應對風險和挑戰方面的決心以及做出的改變措施。

雖然光大證券近10年的人事變動一直頻頻發生,但只要堅持正確的方向和道路,這一“魔咒”終會破除,並走向“光明正大”的未來之路。