殺到3毛錢,MCU芯片算是卷玩完了_風聞

芯世相-芯世相官方账号-芯片电子元器件IC半导体分销教科书式必读公众号45分钟前

今年的MCU殺價,見過炸裂的,沒見過這麼炸裂的。

一位工程師在某電子論壇反映,有廠裏的新產品要求使用3毛錢以下的單片機(MCU),各項功能齊全,技術要求的A4紙寫滿了十來頁。而就是這樣成本要求苛刻,沒有利潤空間,技術支持繁多的項目,竟有3家供應商免費開發來競爭。

來源:bbs.21ic.com

當下MCU市場上幾乎所有牌子都在卷價格、拼服務,你以為ST 8S003 1塊錢已經夠低了,而國產可以殺到片甲不留。

“做MCU的貿易商,現在誰敢説自己不做國產?”

為了生存,分銷商不得不向國產MCU品牌扎堆,眼看MCU市場價從一塊錢打到五六毛、三四毛錢、兩三毛錢……

01

MCU殺到3毛以下

想不到,以前大家的“第一選擇”ST MCU,已經卷不過白菜價一堆的國產芯片了。

MCU最大應用市場是消費類,這裏的低端8位MCU正在上演混戰,拿台系的九齊來説,本身價格很便宜,而國內多家廠商還要跟它打價格戰,想要搶佔它的市場份額,將市面上8位MCU單價殺到幾毛錢,三四毛、兩三毛的有不少。

一位8位原廠MCU的銷售表示,8位MCU市場比32位市場競爭更為激烈,他們現在賣的每一顆芯片都佔了相應的市場份額,對手不是什麼8位MCU龍頭微芯,而是緊盯台系和國產競爭對手,比如台系的應廣和九齊就是他們的直接競爭對手。

“做MCU的貿易商,現在誰敢説自己不做國產”,明面上主推ST、NXP的芯片分銷商,也開始賣國產MCU。

ST庫存很多,需求和價格帶不動出貨,同時不能放棄一絲一毫生意的機會,瘦死的駱駝比馬大。

主推進口MCU的張先生,也做國產,他表示“那麼多大公司都去搞國產代理線了,有些不想轉型的就改行了。”在他看來,ST應用市場再廣,量再大也幹不過國產,國產白菜價一堆,還給技術支持。

ST現在只能隨緣出貨,比如ST的低端8位MCU 8S003,市場報價已經跌到接近1.1元了,這個價錢對比國產可能高了,但有些客户堅持用ST,價格也不貴,不一定能捲動。要麼是做高端的407系列,國產做不到的參數。為了換取穩定的訂單,他們願意在價格上做一些讓步,“如果是終端,虧一些也還是會接單子。”只有中端的,不上不下的產品最難賣,現在價格相同的情況下,大部分還是願意用國產。

以前做ST的林經理,因為2021年那波漲價缺貨,ST價格太高生意難做,開始佈局台系的新唐MCU,如今行情下來,新唐原廠價格卻很穩定,因為原廠根本不願降價,導致他們的客户換成別的國產牌子,於是他們也開始推國產MCU,像是某華、某冉價格都很卷。

國產MCU不光是殺價狠,大家都知道,一旦用上物美價廉的東西就很難用回去了,尤其是現在各行各業都在降本,差不多的產品,大家能少掏錢就少掏一點,拼多多市值超過阿里,就是市場情緒的反映。

知乎網友@real表示,他們有個出口歐洲的產品多年都是用ST的MCU,採購價格2.6元左右,2020年突然很難買到了,現貨市場價漲到了20元,而他們一個產品的利潤都沒這個差價多,因為是歐元計價,加上當時歐元匯率猛跌,相當於售價也下降了,他們發現用這顆MCU根本做不下去了。

結果某國產MCU人員找上門來,把國產MCU換上去,重新燒一遍程序後,發現性能表現毫無差別,當時這顆芯片需求很大,漲過價,但只要1.6元,保證功能正常,客户接受之後,他們完成了替換。現在他們還在用這顆國產MCU,價格1元左右,當他們有新產品想實現新功能,這家廠商還免費幫忙寫了代碼。

MCU產品起初大家都要pin2pin,如今替代成熟,價格白菜,服務好,國產優先不再是口頭上説説。

02

需求大跌

什麼牌子都不好做

MCU現在屬於買方市場,生意裏外都不好做。

首先是海外大牌一片低迷。流通量大的消費類MCU價格已經很低了,之前從ST換到國產的客户通常不會換回ST,要用也是用國產,導致客户大量流失。同時,ST、微芯、NXP等通用MCU價格倒掛,如果有終端找來願意虧錢出,少部分高端的汽車芯片有機會,但和用量大的通用芯片比仍是杯水車薪。

國產芯片還在如雨後春筍般湧現。2020年,STM32全球出貨量達到60億顆,同期的ST MCU頭號國產替代品牌GD(兆易創新)的出貨量只有4億顆。截至2023年底,光是GD的MCU產品累計出貨已超過15億顆,這還不算其他國產MCU廠商的量。

國產芯片的確接住了機會,搶佔了不少市場份額,但國產MCU的生意也沒有想象中好做。

業績慘淡、出貨量驟降、高庫存、低毛利率,國內MCU企業面臨諸多挑戰。

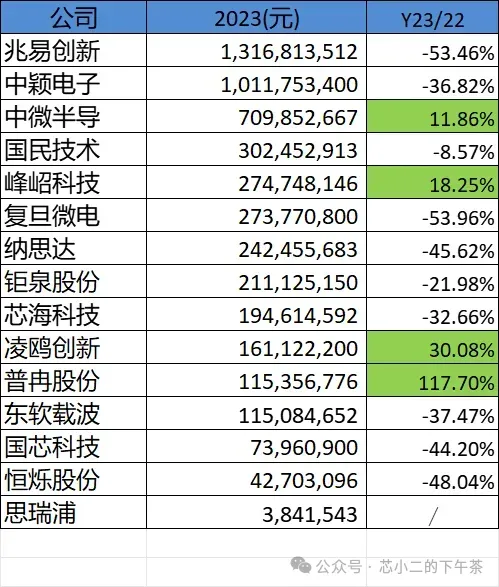

2023年,國內上市的十多家MCU企業中僅有4家公司保持了業績增長,一片慘淡。

2023 MCU營收排名及2023/2022 YoY增長率,來源:芯小二的下午茶

龍頭兆易創新的MCU出貨顆數跌了16.9%,微控制器營收(佔比22.86%)從2022年的28.29億元跌至2023年的13.17億元,暴跌53.46%。

庫存高企,需求不景氣,為了去庫存,大家使出渾身解數降價、虧本銷售,不惜損失毛利率。

數據顯示,兆易創新(-63.95%)和某冉(-73.99%)的庫存都有大幅降低,兆易創新的微控制器毛利率從2021年的66.36%,大幅下降到2023年的43.10%,作為國產“MCU百貨商店”,守住這個毛利率也不容易了,而中微(17%)、恆爍(11%)等廠商的毛利已經低於20%。

庫存最高的中微,在勉強去庫存(+1.86%)的同時毛利率已經跌至17%。毛利以11%墊底的恆爍,庫存同比暴漲了71.5%,2023年恆爍歸母淨利潤虧損1.7億元,預計計提存貨跌價準備0.98億元。恆爍也是一家存儲和MCU為主營業務的企業,MCU 2023年營收佔比超10%。

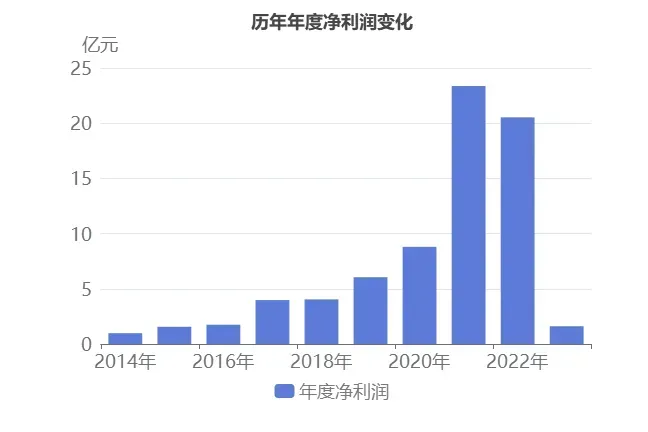

如果算淨利,更多的廠商大概率在虧本出貨。比如兆易創新2014-2021年淨利潤從9825.25萬元增長到23.37億元,但在2021-2023年,淨利潤從23.37億元下降到1.61億元,高位到低位如臨深淵。

兆易創新曆年淨利潤變化,來源:碧灣信息

這裏不得不提一家MCU價格戰的**“卷王”某冉,2023年毛利率30%以下,卻手握爽文劇本,靠極致的低價實現逆勢猛增。**

這家企業靠存儲工藝優勢加速佈局MCU,2023年,推出了上百款MCU芯片產品,從入門級到主流級全方面“卷”向同行廠商,如一款號稱吊打8位MCU的32 MCU,其中SOP8的封裝價格低至4毛起,其他封裝價格也在5毛多的價格。

在這樣慘淡的市場環境下,4毛多的價格可以大幅降低用料成本,不少終端“心動”投向了更為低價的MCU。2023年,這家企業出貨量同比增長193.33%,到2024年,其MCU產品總出貨量突破3.5億顆。

“卷王”背後,幾乎每家廠商都在比拼價格,打到3毛以下不是目的,抓住客户需求才是關鍵。

8位MCU原廠的銷售直言**“不卷就只能被淘汰”**。其產品主要是OTP型(一次性編程),應用於各種消費電子、小家電等產業。這類低端消費類MCU,在市場上確實是爛大街,客户能選的品牌太多,他們必須在現有市場中繼續做細分,根據產品類型、功能特點、客户羣體來細分,價格卷不動的情況下,就要獨樹一幟,價格能捲動就全面點做,以價換量。“不這麼做的話,這幾年早就被淘汰了。”

面對低迷的市場環境和中國本土廠商的廝殺,全球MCU巨頭ST(意法半導體)也不好過。

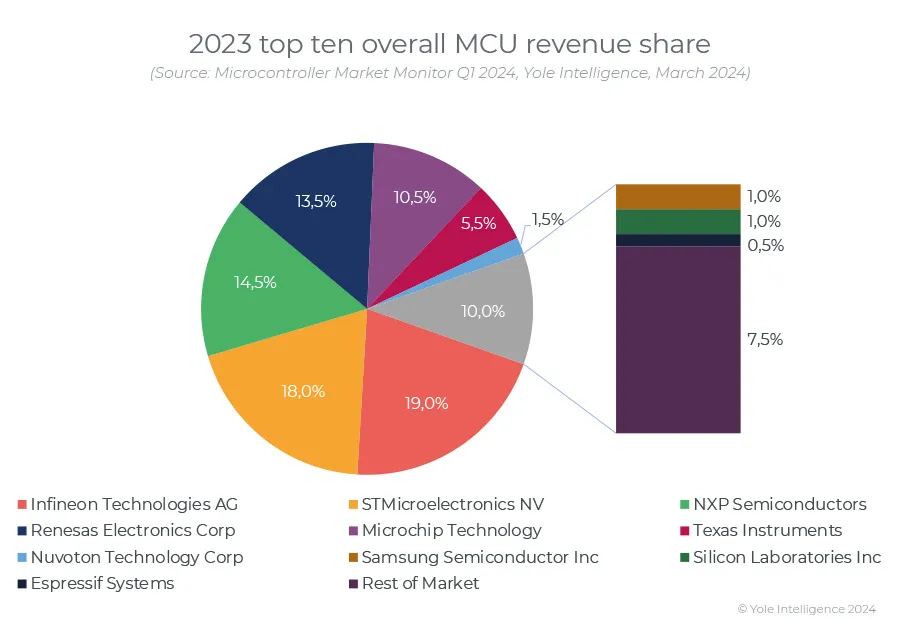

根據Yole統計的數據,ST從2022年 18.5%的市場份額跌至2023年的18%,頭號位置讓位給汽車芯片龍頭英飛凌(市佔從17%提升到19%)。

來源:Yole Group

由於通用MCU銷售收入減少,ST微控制單元(MCU)部門今年一季度淨營收同比下降34.4%,為9.50億美元。ST 今年一季總營收為34.65億美元,同比下降18.4%,環比減少19.1%;淨利潤為5.13億美元,同比大減50.9%,環比減少52.4%。受汽車和工業產品營收下降的影響,ST一季度淨營收和毛利率均低於業務展望的中位數,對全年營收預期也不樂觀。

生意不好做,當MCU巨頭ST、TI都來卷M0,沒人能勸得住他們。

國產替代讓STM8的市場份額日漸下降。ST自己也表態,未來STM8 的產能規劃不會增加。這意味着ST不會推薦新客户和新應用繼續採用STM8。接着,ST推出了平替8位/16位設計的Arm Cortex M0+內核系列產品STM32C0。

TI的低功耗產品MSP430每況愈下,在中國市場更是被“卷”得節節敗退。多年不在低成本MCU市場發力的TI,今年罕見全面推廣其32位M0+的新品MSPM0C110x系列MCU,廣泛用於各類終端市場,千顆售價低至1元。

03

為什麼MCU越來越白菜價?

我們都知道,全球MCU的庫存水位太高了,MCU行業庫存去化還未結束。

摩根士丹利此前發佈的報告稱,目前消費類MCU需求仍平淡,工業MCU需求則由於宏觀環境仍在改善,需求持續疲弱,廠商仍在去庫存。

去年國內多家MCU企業的芯片庫存已經是按億顆計,根據2023年大家公佈的財報,主營MCU的中微半導有30億顆,中穎電子13億顆,排在其後的仍有多家庫存在一億顆以上。

缺芯時期的不可取消訂單在產能緩解後陸續供應上桌,碰上需求寒冬,下游大家寧願違約也不想拿貨了,全球MCU行業處在一個供過於求,且嚴重失衡的階段。

庫存多,芯片降價,和現在價格跌到白菜價有什麼關係呢?

Yole 在3月份發佈了一份最新MCU市場監測報告,題為“中國MCU供應商近期的增長,加上當地激勵措施,導致激烈的價格競爭和短期超額供應”,Yole表示,MCU 的平均售價預計會非常保守地下降,在這十年內很可能無法恢復到疫情前的價格水平。

是短期內國內芯片企業湧入MCU市場,玩家過多,給MCU芯片白菜價提供了土壤。

微處理器的市佔不算大,佔集成電路市場規模的19.29%(2020年,WSTS數據),但它的市場前景廣、成長性強,仍然是個好賽道,Yole研究報告顯示,2023年全球MCU市場規模約229億美元,相當於人民幣1600億的龐大市場,Yole預計至2028年將以5.3%的年複合增速達到320億美元。我國MCU國產化率約為16%,替代空間巨大,吸引了眾多後來者前來掘金。

為了迅速上車,全國上百家MCU企業,大部分都擠向更為容易的小家電和消費類中低端MCU市場,這些領域的國產替代已經被解決,卻沒有進一步技術含量的突破。大家陷入毫無意義的內卷,大量產出過剩的產品,又在這幾年市場需求低迷的背景下,為生存打起激烈的價格戰,不僅要跟大陸同行卷,還要跟中國台灣MCU企業競爭。

MCU的價格終於走向白菜價,幾塊錢的芯片打到一塊錢,一塊錢的打到幾毛錢,有上市公司的 M0+級 MCU 定價根本不掙錢,甚至虧本,其它 MCU 廠商只能跟進。

這些企業普遍誕生在一個芯片資本繁榮的時期。過去很多芯片企業拿到融資、補貼後,高薪搶人才、打價格戰,如今隨着資本退燒,地方政府開始重點支持製造類項目,MCU企業走向自然的優勝劣汰,整個市場重新洗牌。

04

結語

對於芯片銷售來説,要承受着來自價格戰、高庫存、需求疲軟的一地雞毛,大家普遍感到悲觀。

MCU原廠銷售看到6月比5月行情還差,除了2021年那波行情,到現在一直在走下坡路,根據他了解到的上游信息,估計到明年下半年才可能好轉。

主營MCU的戈多表示,這兩個月行情都很平淡,這個月詢價都沒了,只能靠淘寶、抖音上掛芯片鏈接過活。上月有香港客户找來需求,幾十萬的大單,結果對方採購要的回扣比自己的利潤都高,風險太大就沒做。

“既然卷不過就加入”,有的朋友從代理商做到芯片分銷商,如今無奈轉型“配單佬”,試圖抓住更多真實需求,更多的分銷商轉型做機會多但也更卷的國產芯片,薄利多銷,以價換量,沒有利潤的方案商只求多開案子多加班,早日爭取客户的量產。

辦法總比困難多,現階段大家連湯都喝不上,只要不是喝西北風,有一單總比沒一單好。