大模型集體“用户焦慮”,豆包能否不靠字節贏一次?_風聞

阿尔法工场-阿尔法工场研究院官方账号-中国上市公司研究平台1小时前

導語:字節背後,是以億計的用户、眾多爆款應用以及廣泛的合作資源,有“家底”不斷試錯,還燒得起錢。

國內各家大模型,如今徹底陷入了“用户焦慮”。

同質化競爭下,買量之瘋狂,與當年手機、家電、美妝、咖啡等消費賽道,昔日激戰差別無二。

據AppGrowing統計,6月第一週(6月3日-6月9日)豆包、Kimi、智譜清言和文心一言等大模型的投放素材量大幅上升。

其中,豆包素材量達到26521個,環比增長38.61%;Kimi為14451個,環比激增160.71%;智譜清言有1866個,環比飆升2456.16%。

線上,B站、社交平台和播客,目標用户最為集中。以學習社區著稱的B站,其AI廣告投放量是去年同期的3倍-4倍。

線下,寫字樓、地鐵、機場等白領人羣密集區域,也成為必爭之地。

甚至有大模型為了博出圈,走野路子。

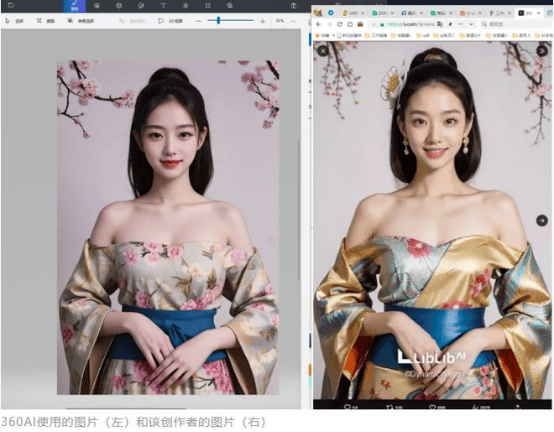

比如360AI(601360.SH)在新品發佈會上,要求AI重繪圖片中的女性穿着,用“擦邊”博眼球。其後,360AI又捲入了“盜圖”糾紛。

目前,參數規模超過10億的大模型超過了100個。

如此焦慮迫切,是為了在培育大模型應用市場的黃金期,快速佔領用户心智,提升使用粘性。

畢竟,一旦用户習慣了某個應用,後續想要改變,遷移成本將大大增加。

01 實用主義者,先砸錢後説話

入場上述100家大模型流量之爭, “人民幣玩家”字節跳動的實力,絕對不容小覷。

根據七麥排名,字節推出的基於豆包大模型開發的豆包APP,僅用6天時間,就從5月5日的免費榜第112名飆升至前10名,並在6月11日衝到總榜免費榜第1位。

這一切,歸功於字節的大手筆投放。

據AppGrowing統計,2024年4月-5月,豆包投放金額預計為1500萬元-1750萬元。

6月上旬,豆包再次啓動新一輪大規模的廣告投放活動,投放金額高達1.24億元。

後一次廣告推廣,主要通過字節跳動旗下的穿山甲聯盟進行。

該平台擁有廣泛的移動應用用户基礎。其廣告投放效果,顯著超越抖音短視頻、番茄小説等其他渠道投放。

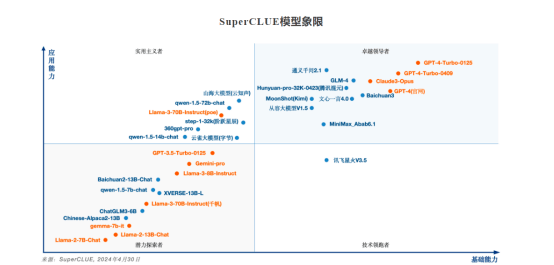

根據 SuperCLUE 發佈的《中文大模型基準測評2024年 4月報告》,豆包大模型擁有部分性能優勢,但在綜合性能上,與 GPT-4-Turbo、國內一流大模型仍有差距。

比如在計算方面,豆包大模型以67.8的高分超越GPT-3.5-Turbo,接近國內頂尖水平。但在長文本處理上,豆包大模型遜於GPT-4-Turbo、Kimi和通義千問等。

因此,豆包也被SuperCLUE列入了“實用主義者”大模型象限。

“實用主義”這個評價,很符合字節眼下對於大模型的態度——主動開卷,成為“卷王”,再求生存。

不過,焦慮心態下,動作容易變形。

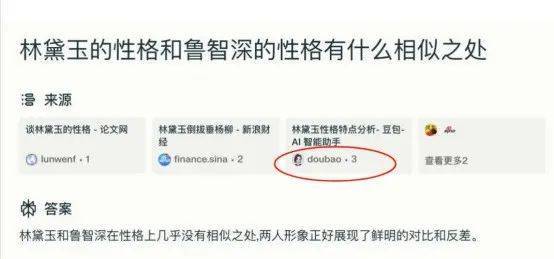

5月,豆包被爆出將AI自問自答的內容生成靜態網頁,利用搜索引擎提高排名曝光,從而吸引流量。

比如,當有人問AI搜索軟件Perplexity一個無厘頭的問題:“林黛玉的性格和魯智深的性格有什麼相似之處”時,答案其中一個信息源,竟然是豆包和用户的聊天記錄。

這在AI領域是大忌。

AI產出內容的速度遠超人類。如果照這種方式持續下去,將會導致AI使用的信息源都是AI自己生成的,然後AI再自我學習,從而陷入死循環。

該事件被業界廣泛關注後,豆包在搜索引擎中的可見度有所降低。

吃相當然不佳,但用心不難理解。

畢竟,快速獲取流量、儘快產品落地才是國內大模型生存的唯一希望。

02 衝擊B端,先砍自己一刀

除了在C端搶佔C位,字節當然也不肯放過B端。

但B端之路並不好走。

據內部人士透露,國內不少B端大中型企業,尤其是軍工、公用事業等,並不願意讓自己的數據上雲。

而其他中小公司的信息化、數字化的道路剛開始,再在大模型上花費大量費用,屬實難以負擔。

為了打入B端市場,字節選擇了最簡單粗暴的一條路——“價格屠夫”。

字節認為,低成本,是推動大模型快進到“價值創造階段”的一個關鍵因素。

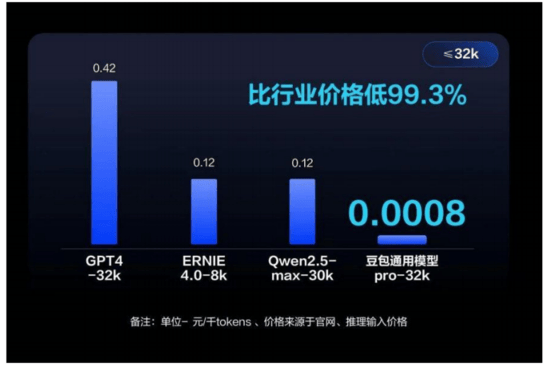

5月15日,字節開啓大模型競爭新模式。其通用模型 pro-32k 版,推理輸入價格為0.0008元/千Token,低於行業均價99.3%。

按照字節旗下火山引擎總裁譚待的説法,字節是通過優化模型結構、將單機推理改為分佈式推理、混合調度雲計算算力等方式,實現了成本降低。

不過,“先砍自己一刀”試圖彎道超車,也是廣結善緣之舉。

某大模型公司人士提到,在多個企業客户的招投標環節中,只有百度(BIDU.O)的"文心一言"和阿里(BABA.N)的"通義千問"因服務經驗豐富能進入最終輪,其他公司則因經驗不足而中標率較低。

越多應用案例,模型推理效果越佳,單位成本也更低。此時,更具競爭力的價格方能吸引新客户。

但僅靠讓價,優勢並不長久。

一旦價格戰的潘多拉魔盒打開,就只有更低,沒有最低。

字節打出“骨折價”僅一週,阿里雲就宣佈通義千問GPT-4級別的主力模型Qwen-Long的API輸入價格,從每千個token的0.02元降至0.0005元,比字節還低了0.0003元。

説一千道一萬,還要看“骨折價”是否對字節的商業化是否有推動作用。

字節系爆款多、用户多,自然落地場景多,這是字節最大的優勢。

過去一年,已經有50多個字節系業務大量使用豆包,包括抖音、頭條、番茄小説等多個產品。

不可忽視的是,上述落地仍是在字節體系內找場景。豆包實現真正意義上的市場化,還有一段路要走。

03 AI+硬件,另一個“卷王遊戲”

關於市場化,字節找到了“AI+硬件”這個抓手。

互聯網大廠做“AI+硬件”,一般分為兩種形式。一是親自下場做AI硬件,二是與硬件廠商合作,搭載適配這些硬件的AI應用。

這兩條路徑上,字節均有嘗試。

打造硬件方面,據wellsenn XR報道,字節跳動花了3億元-5億元之間收購了中國耳機制造商Oladance。目前,字節跳動團隊已進駐Oladance。

字節或希望藉助前幾年在AR眼鏡項目的經驗積累,推出類比Meta Ray-Ban的智能眼鏡,以實現先眼鏡+音頻+AI、後AR的產品戰略。

外部合作方面,火山引擎聯合OPPO、vivo、榮耀、小米(1810.HK)、三星和華碩,發起智能終端大模型聯盟。

以小米為例,其人工智能助手小愛同學接入豆包大模型後,可實時提供與今日頭條內容同源的搜索服務。

字節肯定有心理準備,AI+硬件這條路,並非坦途。

一款硬件產品的成功開發,需要歷經漫長的研發週期、鉅額資金投入以及高失敗率。

字節並非首次嘗試硬件開發。過去種種努力,並未在市場上激起太大波瀾。

至於那些集成在硬件上的AI應用,則是另一個“卷王生存遊戲”,面臨着激烈市場競爭和高度可替代性。

若不能有效地構建用户基礎、並提供鮮明區分度的體驗,很難在當前AI+硬件的神仙打架中成功逆襲。

迄今為止,國內大模型行業,成熟良性的商業化模式尚未出現。即使如BAT和字節,依舊是在摸着石頭過河。

以字節為代表的大廠,比初創公司的優勢在於,背後是以億計的用户、眾多爆款應用以及廣泛的合作資源,有“家底”不斷試錯。更重要的是,燒得起錢。(來源:AI新智能)