RNAi正在發起一場降維打擊_風聞

氨基观察-生物医药新时代的商业智库和价值灯塔1小时前

RNAi正在轉甲狀腺素蛋白澱粉樣變性心肌病(ATTR-CM)領域發起一場降維打擊。

6月24日,Alnylam披露其RNAi療法Amuvttra(vutrisiran)用於治療ATTR-CM患者的Ⅲ期臨牀結果。在所有人羣中,vutrisiran在主要終點和所有次要終點上均具有統計學顯著性。

AInylam公司CEO將之稱為大贏的場景,“HELIOS-B的結果顯示了RNAi作用機制的真正力量,支持我們認為是高度差異化的治療特徵,並將vutrisiran定位為ATTR心肌病的新護理標準”,其進一步表示。

數據公佈後,Alnylam股價大漲36%,而其競爭對手BridgeBio股價則大跌16%。儘管後者的ATTR-CM新藥上市申請已獲得FDA受理。

Vutrisiran通過臨牀證明了RNAi藥物能在全人羣中的優越性,很快,Alnylam還會帶來更多數據。8月份,其將在2024年歐洲心臟病學會年會上,公佈HELIOS-B研究的全部數據。屆時,我們將看到RNAi(vutrisiran)+小分子(tafamidis)是否會有1+1>2的效果。

當然,相比聯用數據,Alnylam更願意強調其單藥降低患者死亡風險的潛力。也就是説,不同於市場期待的聯用,其更希望正面挑戰輝瑞的tafamidis。

無論如何,這都意味着BridgeBio的處境將更為艱難。不過,這並不會影響BridgeBio收回成本。因為,其已經在關鍵時刻,選擇了落袋為安。

/ 01 / “大贏的場景”

TTR(甲狀腺素轉運蛋白,又稱前白蛋白)是人體中一種重要的功能蛋白。在生理環境下,TTR是一種穩定的蛋白質,但當TTR分解為單體後,會導致澱粉變性病。

轉甲狀腺素蛋白澱粉樣變性(ATTR)正是由於TTR四聚體不穩定導致單體異常摺疊,導致聚集成纖維狀形成了澱粉樣沉積。這些澱粉樣纖維在血液循環中逐漸沉積於人體多個組織器官,尤其是心臟和神經系統,嚴重影響患者的生命質量。

根據受影響器官的不同,ATTR在臨牀上可分為轉甲狀腺素蛋白澱粉樣變性心肌病(ATTR-CM)和轉甲狀腺素蛋白澱粉樣多發性神經病(ATTR-PN)兩類。

簡單來説,當那些澱粉樣纖維在心臟內沉積時,ATTR-CM就發生了。因此,ATTR-CM患者也被叫做“澱粉人”。這是一種致死性的心肌病,平均而言,患者在確診後只能存活2-5年。

NIH數據顯示,美國每年新確診ATTR-CM患者5000-7000人。另有數據顯示,全球有20-30萬人患有ATTR-CM,ATTR-PN全球患者約5萬。

相比ATTR-PN,ATTR-CM是一個存在重大未滿足需求的疾病領域。患者數量較大且更易導致心力衰竭,然而目前的治療方案有限。

目前ATTR-CM的標準治療方案是輝瑞的TTR蛋白穩定劑Tafamidis,其通過在甲狀腺素結合位點與TTR選擇性地結合,穩定化合物並減緩解離成單體,提高TTR結構穩定性。由於其獨佔ATTR-CM市場,去年全球銷售額超過33億美元。

基於迫切且廣闊的臨牀需求,市場對於在研的其他小分子穩定劑及小核酸藥物,寄予厚望。Alnylam公司的RNAi療法Amuvttra(vutrisiran)正是其中之一。

此前,AInylam的RNAi療法Patisiran用於ATTR-CM新適應症申請被FDA認為證據不足而拒絕,AInylam將全部希望寄託於vutrisiran。

相比小分子穩定劑,RNAi藥物直接從病因TTR mRNA入手。Vutrisiran能夠快速敲低TTR,解決ATTR澱粉樣變性的根本原因。也就是説,其通過沉默TTR的表達,抑制TTR蛋白的產生,從而減少周圍神經中澱粉樣沉積物的積累,避免器官和組織損傷。

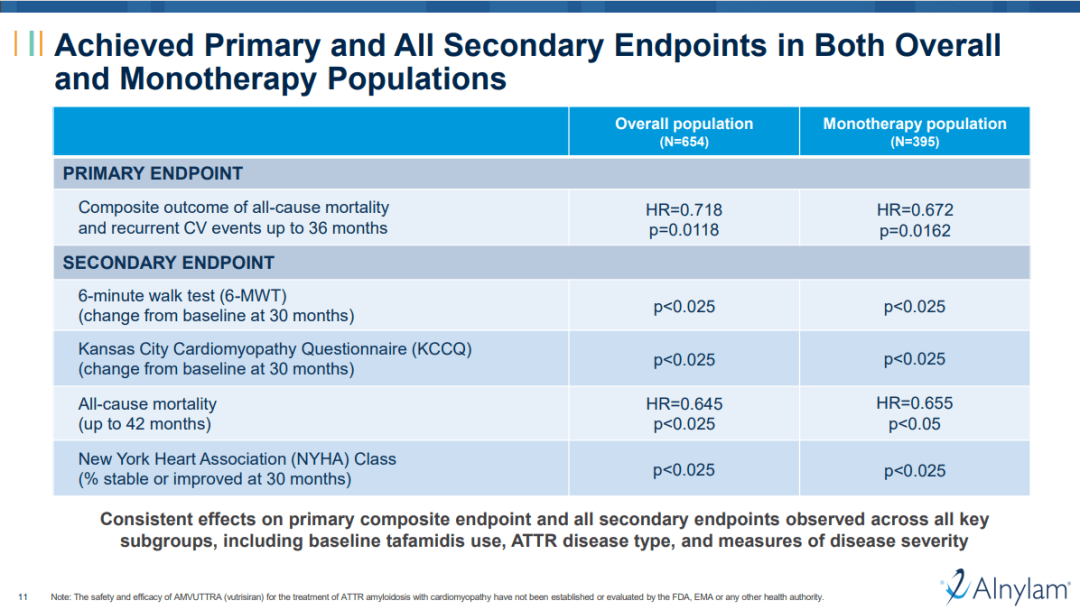

這也在臨牀中得到驗證。隨着vutrisiran在Ⅲ期HELIOS-B研究中取得積極的頂線結果,AInylam公司CEO稱之為“大贏的場景”。核心在於,在所有人羣中,vutrisiran在主要終點和所有次要終點上均具有統計學顯著性。

具體來説,總體患者和接受單藥治療患者(基線時未接受tafamidis治療的患者)分別實現了全因死亡率和複發性心血管事件綜合指標28%和33%的降低;vutrisiran也達到了關鍵的次要終點,總體患者的全因死亡率降低了36%,單藥治療的患者降低了35%。

另外,在6分鐘步行試驗(6MWT)、堪薩斯城心肌病問卷-總體總結評分(KCCQ-OSS)和第30個月時紐約心臟協會(NYHA)分級等衡量疾病進展的關鍵指標方面,也均顯示出臨牀顯著療效。

另外,在6分鐘步行試驗(6MWT)、堪薩斯城心肌病問卷-總體總結評分(KCCQ-OSS)和第30個月時紐約心臟協會(NYHA)分級等衡量疾病進展的關鍵指標方面,也均顯示出臨牀顯著療效。

“HELIOS-B的結果顯示了RNAi作用機制的真正力量,支持我們認為是高度差異化的治療特徵,並將vutrisiran定位為ATTR心肌病的新護理標準,”AInylam公司CEO表示。

基於此,Alnylam計劃在年底前,使用優先審評券向FDA遞交補充新藥申請。

/ 02 / 被落後的Acoramidis

事實上,市場最關心的點並非vutrisiran是否可以擊敗安慰劑作為單一療法,而是它能否在輝瑞的tafamidis之上增加益處。

而組合聯用數據之所以被認為很重要,是因為美國大部分醫生認為鑑於口服易用性,原始安全性和積累的真實世界數據,tafamidis仍有望保持ATTR-CM市場的最大份額,即Tafamidis在治療範式中很難取代。

儘管醫生都承認vutrisiran的作用機制比穩定劑具有優勢,Tafamidis通過穩定轉甲狀腺素蛋白起作用,vutrisiran則充當RNA沉默劑以減少致病蛋白的產生,但他們也強調,心臟病學領域已經不再過度解釋生物學原理,而是專注於臨牀數據。

由於藥物的作用機制不同,vutrisiran可以與Tafamidis聯用,但醫生羣體需要看到更具益處的臨牀數據。

目前,HELIOS-B在總體患者羣體中達到了統計學意義,Tafamidis組合亞組的確切數字尚未公佈。在電話會議上,Alnylam的首席醫療官Pushkal Garg醫學博士只透露,在聯合用藥亞組中看到了“累加效應的證據”。

而相比聯合用藥,Alnylam更願意強調其單藥治療降低患者死亡率的潛力,並且其認為,鑑於兩者都是昂貴的創新藥物,付款人可能很難報銷Tafamidis和vutrisiran的組合。

無論如何,vutrisiran已經獲得了臨牀勝利。數據公佈後,Alnylam股價大漲35%,市值超過280億美元。

同一天,其競爭對手BridgeBio股價則大跌16%。

大跌的原因也不難理解。簡單來説,BridgeBio的新藥acoramidis正在被市場視為一種“落後產能”。儘管FDA已經接受了acoramidis用於治療ATTR-CM的新藥申請,並預計在今年11月29日之前完成審評。

也就是説,acoramidis大概率將先vutrisiran一步獲批上市。但由於其同樣是一款小分子穩定劑,作用機制是通過模擬具有保護作用的TTR T119M突變的功能,維持TTR蛋白的正常四聚體構象,防止具有毒性的澱粉樣蛋白的產生。此前發佈的頂線結果顯示,接受acoramidis的患者組在30個月時總生存率為81%。

但一些醫生表示,他們多半會堅持使用輝瑞的tafamidis。而且,有醫生認為,acoramidis與tafamidis這兩種TTR穩定劑過於相似,無法支持相互之間的轉換;與tafamidis每日一次的給藥頻率相比,acoramidis每日兩次給藥是一個缺點,優點則在於其費用可能較低。

如今,vutrisiran通過臨牀證明了RNAi藥物能在全人羣中的優越性,隨着更多亞組數據的披露,或許會成為大量醫生一線治療的首選藥物,甚至已有患者選擇從tafamidis轉換為vutrisiran。而acoramidis並沒有頭對頭數據證明其更優於tafamidis,臨牀轉換面臨一定障礙。

Acoramidis的處境,正在變得微妙起來。

/ 03 / 後來者的選擇

在真實用藥世界,鑑於輝瑞的Tafamidis“根深蒂固”的優勢,Alnylam和BridgeBio都面臨着一場艱苦的戰鬥。

它們做出了不一樣的選擇。

為了加強HELIOS-B試驗,以更好的展示vutrisiran的實力,Alnylam在今年2月份與FDA協商後,調整了試驗設計。

在更新後的計劃中,研究人員將評估vutrisiran在最終患者接受治療33個月時與安慰劑相比改善心血管結局的能力。與最初的試驗設計相比,這增加了三個月的治療時間。

對此,Alnylam首席醫療官表示,這三個月的觀察構成了短暫但有意義的延長,將使該研究更具統計能力,以顯示vutrisiran的顯著益處。

除了額外的三個月,Alnylam的新計劃還將分析接受該藥物作為單一療法的患者亞組,同時對整個試驗人羣進行評估。

此前,Alnylam預計年初完成III期臨牀。最後一刻的調整,也被視為其承認並積極嘗試降低vutrisiran面臨的數據挑戰。畢竟,在之前的APOLLO-B試驗中,Patisiran對已經服用Tafamidis的患者沒有太大的益處。

如今,儘管相關亞組數據尚未公佈,但按照Alnylam將vutrisiran定位為ATTR心肌病的新護理標準的説法,或許意味着,Alnylam賭贏了。

而面對輝瑞、Alnylam的競爭,BridgeBio除了加速推進acoramidis申報上市,還選擇了加速變現。

在acoramidis獲批之前,其已經達成了多項授權交易。今年1月份,BridgeBio 獲得了12.5億美元的融資,用以支持acoramidis的商業化。

融資條款中還包括一項條件:若FDA批准acoramidis,BridgeBio將收到5億美元現金,並向投資者支付該藥物全球淨銷售額5%的版税,版税支付上限為投資資本的1.9倍。

美國之外,acoramidis也正在尋求歐洲上市,EMA也受理了其上市許可申請,最快將於2025年獲批上市。基於此,BridgeBio與拜耳達成了授權交易,拜耳獲得了acoramidis在歐洲的獨家商業化權益。

根據協議條款,BridgeBio將獲得3.1億美元的前期和近期里程碑付款,並有資格獲得額外的未披露銷售里程碑付款和分級版税。

也就是説,在acoramidis正式上市之前,BridgeBio除了拿到了12.5億美元的融資,還拿到了3.1億美元的授權費,一旦獲批上市,還將進賬5億美元,合計超過20.6億美元。

一般而言,這種重量級的BD多是在新藥進入關鍵臨牀之前,而BridgeBio卻選擇在自家藥物,獲批上市前夕,賣出商業化權益,落袋為安。

背後的原因或許在於,BridgeBio對自己的處境有着深刻且清晰的認知。一方面其要面臨RNAi藥物可能帶來的降維打擊,另一方面,還要從tafamidis手中搶奪市場。此前,有海外分析師認為,acoramidis的年銷售額峯值約為20億美元。

但現在,預期無疑會有所鬆動。不過,這已經不會影響BridgeBio收回成本,甚至賺取“投資收益”。

作為後來者,面對強敵難以撼動的地位,藥企該如何做?

無論是Alnylam末期博一把的做法,還是BridgeBio提前鎖定收益的選擇,或許都能給予市場一定啓示。