智駕的性價比之選:媲美激光的4D毫米波雷達_風聞

融中财经-股权投资与产业投资媒体平台。7分钟前

本文為讀者提供了一個全面的視角,以理解自動駕駛汽車感知層的技術現狀和發展趨勢以及面臨的挑戰和未來的發展方向。

01

4D毫米波雷達有希望成為激光雷達的平替

1.一般毫米波雷達與4D成像毫米波雷達

4D毫米波雷達並非新的概念,但直到2020年才出現可供上車的成熟方案,因此2021年各大車企才開始上車試驗。首先來看一下4D毫米波雷達的定義:

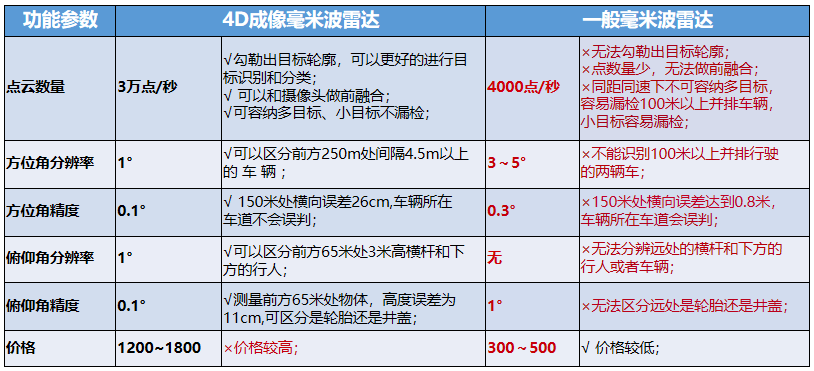

4D成像毫米波雷達:具備較高俯仰測角分辨率的、點雲密度在3萬點/秒以上的前向4D毫米波雷達,例如Conti ARS540,BOSCH FR5CU,ZF FRGen21,Aptiv FLR7HD等;

一般毫米波雷達:不具備很高俯仰測角分辨率的、點雲密度在4000點/秒以下的前向(3D)毫米波雷達,主要用於L2及以下場景,例如BOSCH FR5CP,Conti ARS410等;

激光雷達:目前主流的半固態前向長距主激光雷達,例如禾賽AT128,速騰M1P等;

2.4D毫米波雷達性能整體超越一般毫米波雷達,但是成本較高。

其中,較高數量的點雲密度、較高的角度分辨率和高度測量能力,使得4D成像毫米波雷達可以大幅擴展應用場景。

目前4D毫米波雷達存在四種主流技術方案:

多芯片級聯方案,即將多顆雷達芯片連接在一起,形成多發多收天線陣列,該方案開發難度較低,但存在成本高、尺寸及功耗大等缺點,且天線間存在干擾,如德州儀器級聯四顆MMIC(AWR2243)芯片的成像雷達方案。軟件算法增加虛擬通道數方案,該方案的幀率變慢導致反應速度變慢,如傲酷科技虛擬出20-30倍的虛擬天線。開發多發多收專用4D雷達芯片方案,該方案集成度高、體積更小,但芯片能耗、成本及技術難度較高,如恩智浦量產的S32R45成像雷達芯片。超材料方案,該方案採用超材料支撐的天線,如Metawave的WARLORD產品。

3.目前分辨率及通過車規測試情況仍有不足。

傳統毫米波雷達只能二維成像,4D毫米波雷達具有傳統毫米波雷達所不具有的3D識別能力,4D成像雷達可以輸出帶有高度的目標點雲,可以為高級別自動駕駛提供可靠、對車端運算能力要求適中的感知能力,為智能駕駛系統提供更為精確、低功耗和低成本的車輛周圍環境感知系統方案,整體提升感知傳感器對車輛周圍的環境感知性能和信息維度。同時,4D毫米波雷達的價格約為激光雷達的10%-50%。

因此,4D毫米波雷達技術成為替代激光雷達的競爭者。與此同時,4D毫米波由於依然適用於毫米波領域,因此能量不足,使得分辨率尚未達到激光雷達的級別。

4.純視覺方案的特斯拉,也重新擁抱4D毫米波雷達。

2015年HW1.0推出後,特斯拉從多傳感器向單傳感器發展,但單傳感器算法仍存在CornerCase。

2021年Tesla表示將從2021年5月開始分階段採用TeslaFullVision方案,傳感器套件不再包含毫米波雷達,完全依靠攝像頭和神經網絡處理來提供Autopilot、FSD和一些主動安全功能,即進入純視覺方案。但實際上特斯拉車主手冊仍然提到毫米波雷達的存在。2021年8月,NHTSA宣佈對特斯拉自動輔助駕駛系統的幽靈剎車情況展開調查。特斯拉旗下車型在行駛中突然制動,與其他車輛發生多起碰撞事故(幽靈剎車)。特斯拉撤回了已經發布的FSD軟件版本,並宣佈改進算法。NHTSA在2022年2月發佈的報告顯示,自2021年11月以來,關於“幽靈剎車”投訴激增,從之前的189起增至354起,至2022年6月單月幽靈剎車投訴量達758起,車型涉及2021-2022年的Model3和ModelY。

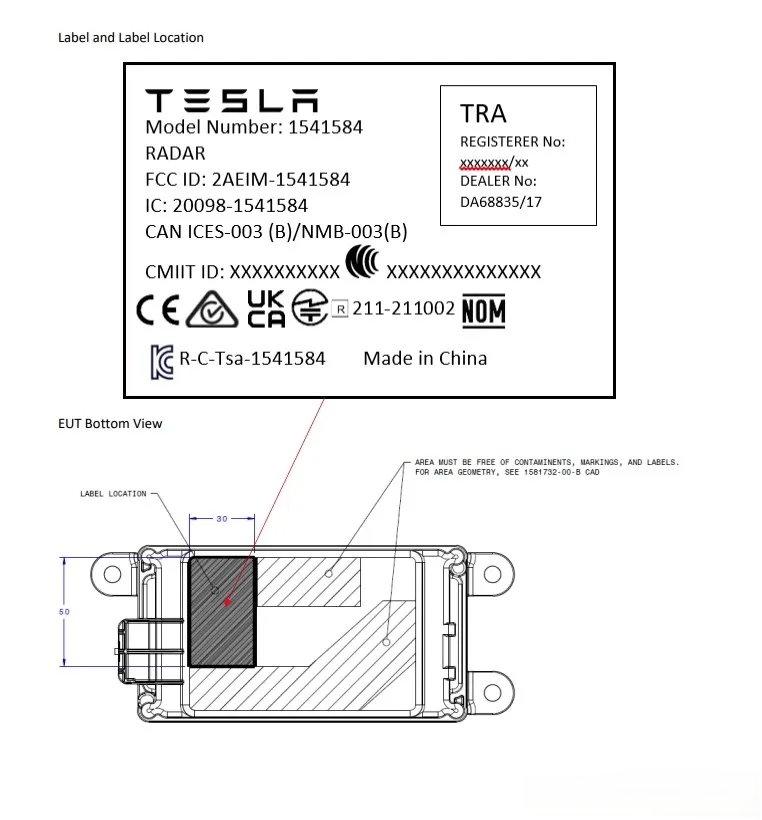

2022年6月,特斯拉向美國聯邦通信委員會(FCC)註冊了一種新型高分辨率4D毫米波雷達2AEIM-161631,頻率為60GHz-64GHz。尚不確定是否將用於HW4.0配件,但一定程度上表明特斯拉同樣認可毫米波雷達以及4D毫米波雷達在信息收集方面的作用。

據悉,特斯拉Model X已經裝載名為“鳳凰”的4D毫米波雷達。這也意味着,特斯拉放棄此前一直宣揚的“純視覺”解決方案。

不過在實際的量產車輛中,4D成像毫米波雷達應用還較少,主要原因有3個:

根據美國汽車工程師學會(SAE)制定的智能網聯汽車自動駕駛分級標準,通常而言,自動駕駛等級越高,所需安裝的毫米波雷達的數量也就越多。一般毫米波雷達可以解決大部分L2場景的應用,並且由於應用時間很長,技術成熟,出貨量大,成本已經下探到300元級別,主機廠不太有動力替換價格更高的4D成像毫米波雷達;4D成像毫米波雷達應用經驗比較少,主機廠或者算法公司還不清楚怎麼能夠用好4D成像毫米波雷達,還不瞭解如何發揮其潛能,例如更多數量的點雲,更高的角度分辨率和角精度;激光雷達雖然價格比4D成像毫米波雷達更貴,但是由於點雲密度更多,行業應用較早,經驗較為豐富,並且由於宣傳的原因,配置激光雷達的車輛讓人感覺更有“高科技”的屬性,看起來具有“性價比”。因此在高級別自動駕駛汽車中,主機廠反而更傾向於配置價格更貴的激光雷達,而不是4D成像毫米波雷達;

隨着4D成像毫米波雷達逐漸被人們所熟知,技術本身繼續迭代演進,越來越多的對自動駕駛級別要求較高(L2+,L3及以上)的中高端車型,正在逐步採用4D成像毫米波雷達,例如特斯拉,蔚來ET9,理想等。

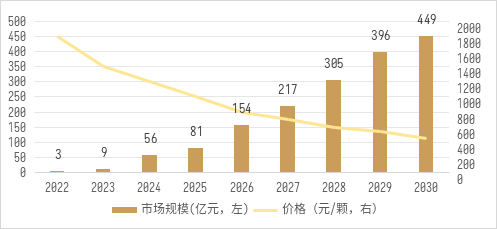

5.4D毫米波雷達的市場規模

從多家研究機構和智庫分析報告來看,對於4D成像毫米波雷達的發展前景,普遍比較樂觀。

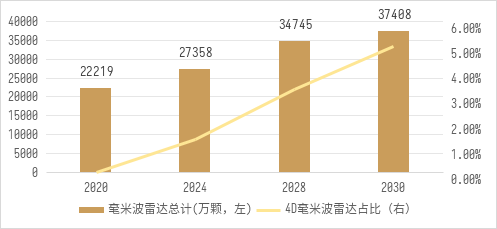

國信證券:到2025年,全球毫米波雷達市場規模將達到384億元,複合增長率為25.5%。Yole Development:2021年車載雷達整體市場為58億美元,2027年將達到128億美元,年均複合增長率14%。市場增長主要來自於4D毫米波雷達以及4D成像雷達,市場空間分別為35億美元與43億美元,年均複合增長率分別為48%與109%。

6.隨着毫米波雷達出貨量的提升,成本降低是一個持續的趨勢。

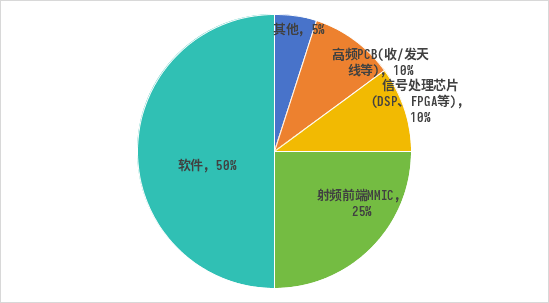

隨着產量上升、芯片集成化、國產化,4D 成像毫米波雷達成本有望持續降低。

算法:隨着4D成像毫米波雷達出貨量的提升,算法成本邊際成本將快速下降。MMIC&數字信號處理器:多級聯方案由於需要更多MMIC芯片和更強算力處理器,降本空間可能有限。專用芯片組的方式,降本空間可能會更大一些。高頻 PCB:出貨量提升,以及國產替代,會逐漸降低成本。

7.主機廠轉向4D毫米波雷達賽道,國內企業積極佈局趕超。

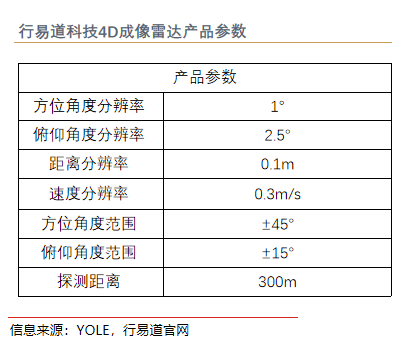

2023年,上汽、比亞迪、理想、吉利、紅旗、長安等多個品牌宣佈定點或上車4D毫米波雷達。大陸集團、採埃孚、安波福、博世等傳統巨頭已經陸續宣佈4D毫米波雷達的相關解決方案,大陸集團的ARS540已於2021年量產,安波福也於2021年推出4D毫米波雷達產品。國內的華為、復睿智行、森思泰克、華域汽車、楚航科技、行易道、縱目科技、威孚科技等公司也對該領域進行了佈局。

我國毫米波雷達供應商主要分為四大派系。我國的毫米波雷達始於2000年,民用毫米波雷達企業主要集中設立於2013年至2016年,以及2018年左右。我國軍民用毫米波雷達初創企業按創始團隊可以主要分為四種類型,分別為高校科研院所的科學家創業團隊,海外雷達就業者回國創業團隊,供應商體系內及上下游產業從業者創業團隊,以及主機廠和雷達廠內部自研的體系化團隊。

02

車規激光雷達

1.行業概況

1.1.激光雷達可以提供安全冗餘,在L3以上具備剛性需求。

超聲波雷達、攝像頭、毫米波雷達、激光雷達等感知傳感器各有優缺點,單一傳感器難以滿足智能駕駛的需求,因此多傳感器融合感知是智能駕駛環境感知的主流方案。

激光雷達是攝像頭、毫米波雷達與超聲波雷達的有效補充各種傳感器性能互補,同時激光雷達方案能夠降低攝像頭對算法的依賴性,進而降低計算平台的成本。隨着汽車自動化水平的提升,單車激光雷達搭載數量將不斷增加。

1.2.隨着對智能化汽車的安全需求提高,激光雷達市場需求持續增長。

按照國際汽車工程師協會(SAE International),自動駕駛以自動化程度(SAE)分為L0級-L5級。自動駕駛級別越高,車輛的自動化程度越高,動態行駛過程中對駕駛員的參與度需求越低,對車載傳感器組成的環境感知系統的依賴性也越強。

隨着汽車自動化程度越來越高,由於監管機構對汽車駕駛安全等級要求的提高,以及用户對安全性能的重視,搭載激光雷達的車型越來越多。

同時,激光雷達的價格逐漸下降,為車載激光雷達的商用更好地奠定了基礎。車載激光雷達早期上車時價格高達數萬美元,近期部分產品價格已下降至數百美元。

根據YOLE Intelligence數據,截至2023年第三季度,已有36家中國車企宣佈使用激光雷達,預計國內將有高達106款搭載激光雷達的車型上市佔全球同期預計發佈搭載激光雷達新車型總數量近90%。

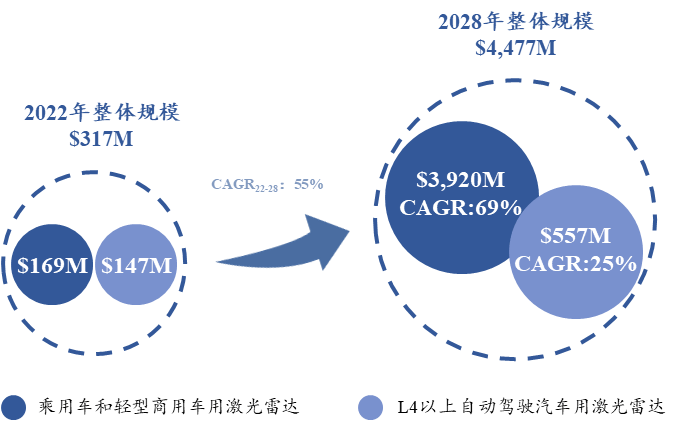

1.3.車載激光雷達增速迅猛,2028年市場規模將突破300億。

根據YOLE Intelligence數據,2022年車載激光雷達的市場規模已達到3.17億美元,約合22億人民幣。其中,乘用車和輕型商用車激光雷達的市場規模為1.69億美元。自動駕駛汽車(L4以上)激光雷達的市場規模為1.47億美元。

根據YOLE Intelligence預測,至2028年,車載激光雷達的市場規模將以55%的年複合增長率增長快速增長至44.77億美元,約合313億人民幣。其中,乘用車和輕型商用車激光雷達市場規模將增長至39.20億美元,自動駕駛汽車激光雷達市場規模增長至5.57億美元。

2.激光雷達技術趨勢

2.1.激光雷達通過測量激光信號的時間差和相位差來確定距離。

激光雷達通過發射和接收激光束,分析激光遇到目標對象後的折返時間,計算出到目標對象的相對距離,並利用此過程中收集到的信息建立3D點雲圖,繪製出環境地圖。

2.2.從測距方法來看

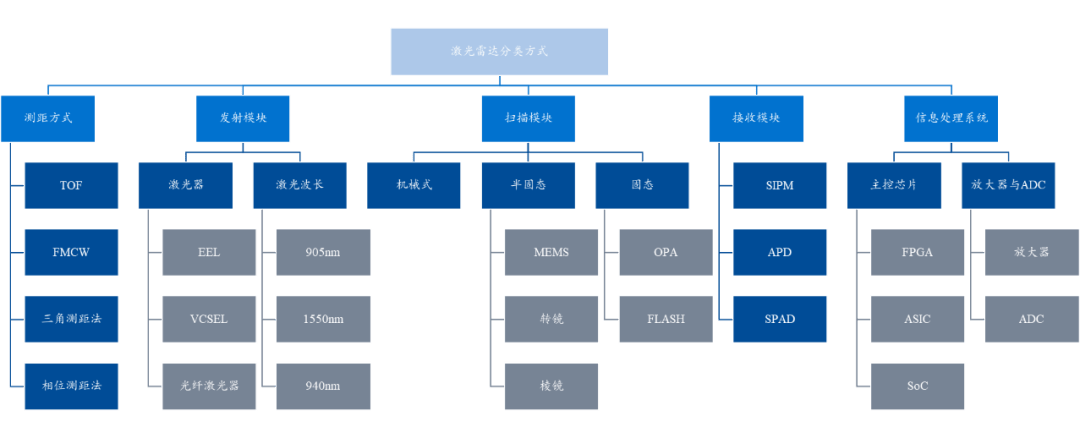

激光雷達可以分為飛行時間法(Time of Flight,ToF)、調頻連續波法(FMCW,Frequency Modulated Continuous Wave),以及三角測距法、相位測距法等方法。其中ToF與FMCW能夠實現較遠的測程,目前是車載激光雷達的主流方案。

2.3.從激光雷達的結構來看

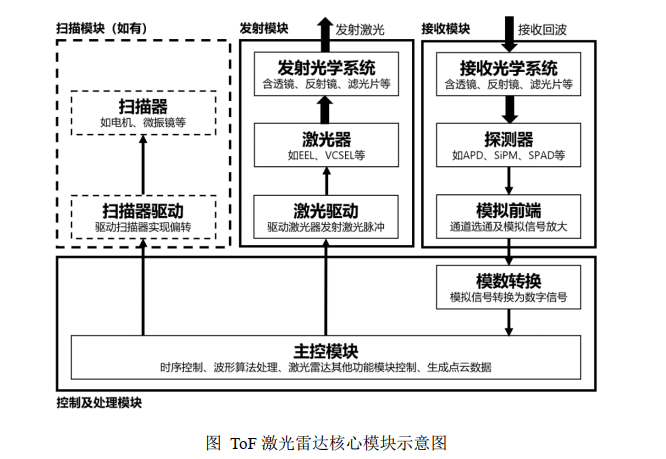

激光雷達一般主要由發射模塊、掃描模塊、接收模塊和信息處理系統等部分組成。

2.3.1.發射模塊

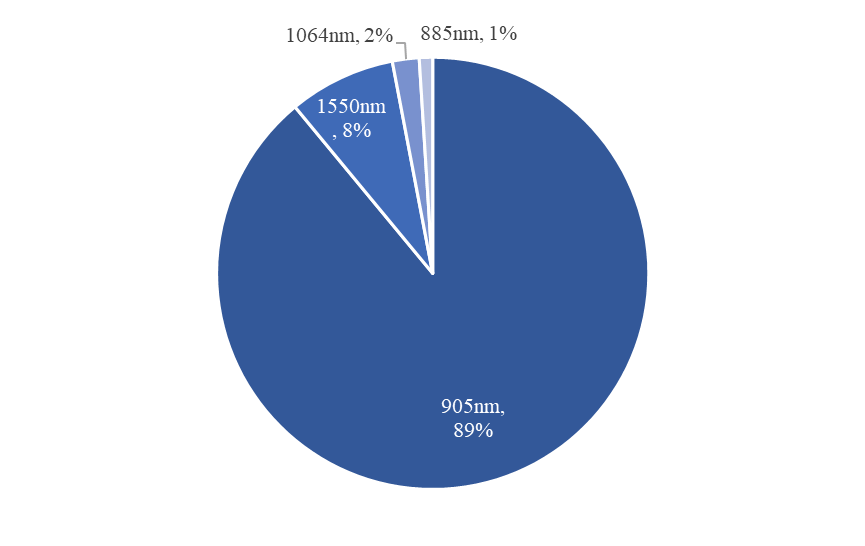

按激光波長劃分,基於905nm的激光雷達在市場上佔據主導地位。根據YOLE Intelligence數據,從2018年至2023年905nm激光雷達合計在乘用車上車情況中佔比89%。另外,速騰聚創等企業研發的新型雷達則使用940nm。另外,按激光發射器結構來看,發射模塊的激光發射器可分以為邊發射激光器(EEL)、垂直腔面發射激光器(VCSEL)及光纖激光器。

2.3.2.掃描模塊

掃描模塊按結構可分為機械、混合固態和固態。機械式和混合固態是現階段主要應用方案,固態將為未來應用趨勢。根據YOLE Intelligence數據,從2018年至2023年混合固態激光雷達合計在乘用車上車情況中佔比51%。

機械:機械式激光雷達通過電機帶動整個激光頭進行圓周運動,從而將激光從線練成面,達到動態3D掃描。由於激光頭在旋轉,線與線之間可能存在空隙,使得物品被漏檢。同時,由於激光發射、接收等零部件均在運動,可能存在由於磨損、震動等導致的誤差,且機械零部件壽命較短。混合固態:混合固態激光雷達將收發單元和掃描部件分解成為兩部分,僅由掃描部件進行運動,從而降低了零件的磨損及數據誤差。混合固態激光雷達常用的方案為轉鏡式激光雷達和MEMS(微振鏡式)激光雷達。固態:主要有掃描式的光學相控陣(Optical Phased Arrays,OPA)和泛光面陣式(FLASH)兩種技術方案。Flash激光雷達目前功率密度較低。OPA激光雷達使用了光學相控陣技術,結構簡單、標定簡單、掃描速度快,但加工難度較高。

2.3.3.接收模塊

接收模塊按探測器類型可分為PIN型光電二極管(PIN)、雪崩光電二極管(APD)、單光子雪崩二極管(SPAD)和硅光電倍增管(SiPM)等。

2.4.信息處理系統

車載激光雷達應用算法路徑尚未收斂。信息處理系統運用一系列算法,將激光收發包含的信息進行分解和運算,得出目標的位置、運動狀態和形狀等。目前,應用於智能駕駛的車載激光雷達應用算法的針對性和特殊性較強,算法路徑尚未收斂,且缺乏統一的標準規範和評價體系。點雲算法和識別算法對於識別的前期訓練有較大要求。

信息處理芯片:包括FPGA、ASIC和SoC等。

3.車載激光雷達競爭格局

3.1.全球車載激光雷達競爭格局以我國為主,市場集中度較高。

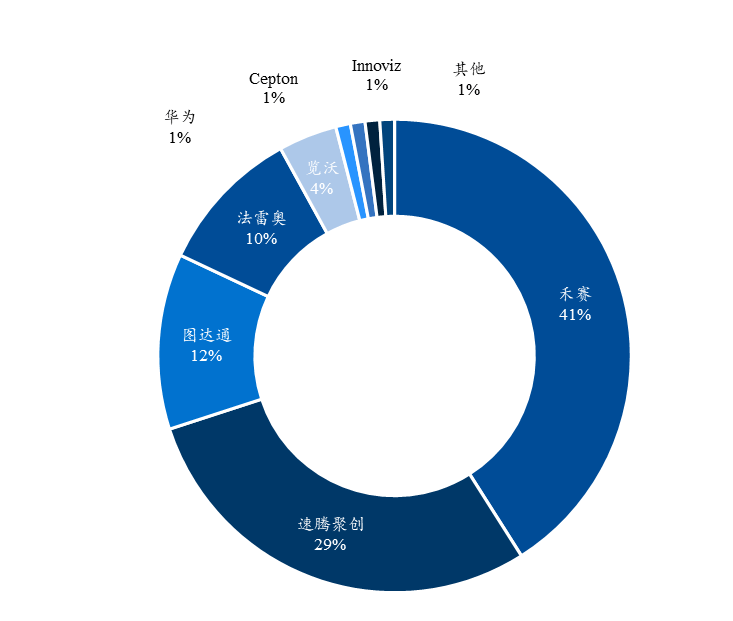

根據YOLE Intelligence數據,2023年乘用車激光雷達搭載情況中前三名均為我國企業。其中,禾賽在乘用車中的搭載量全球位列第一,佔比為41%。速騰聚創位列第二,佔比29%。圖達通佔比12%。另外,覽沃、華為位列第五、第六名。全球車載激光雷達前八名的搭載量佔比高達99%,市場集中度較高。

3.2.我國車載激光雷達企業所在地

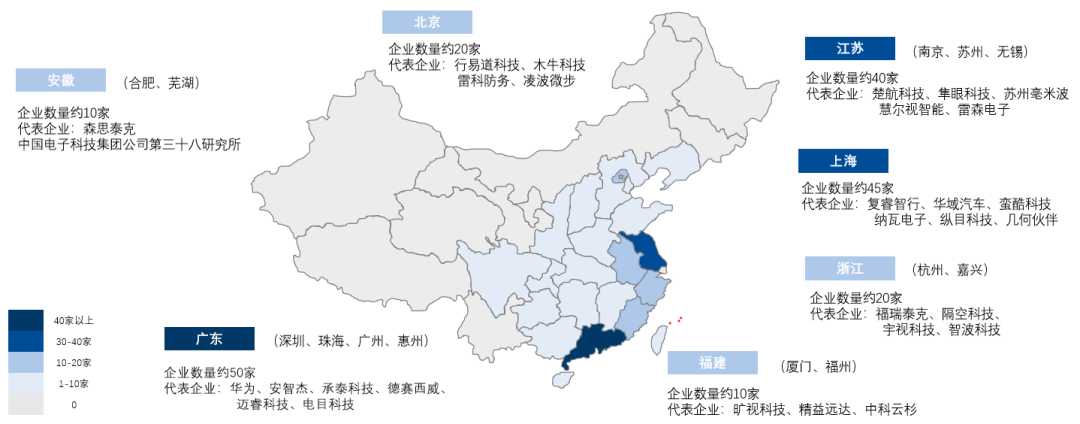

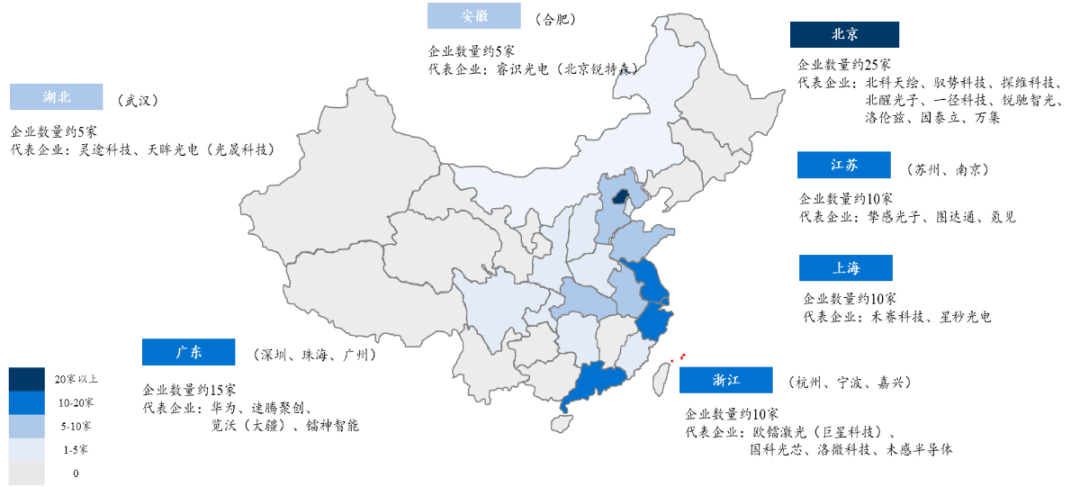

我國激光雷達製造企業眾多但大部分集中在消費級、工業級,擁有車規級別或車載技術規劃的激光雷達企業較少。按地域劃分,我國車規激光雷達供應商主要集中在北京和深圳。

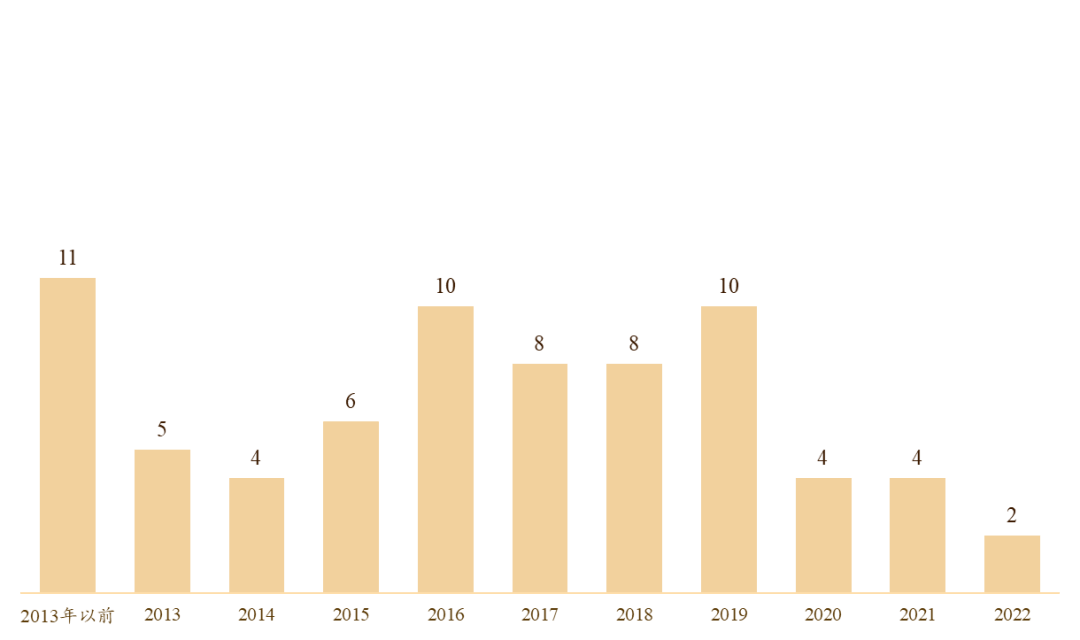

3.3.我國車載激光雷達企業成立時間分佈

我國車載激光雷達供應商成立時間集中在2014-2018年。其中禾賽科技、速騰聚創均於2014年成立,圖達通於2016年成立。

3.4.我國激光雷達初創企業融資趨勢

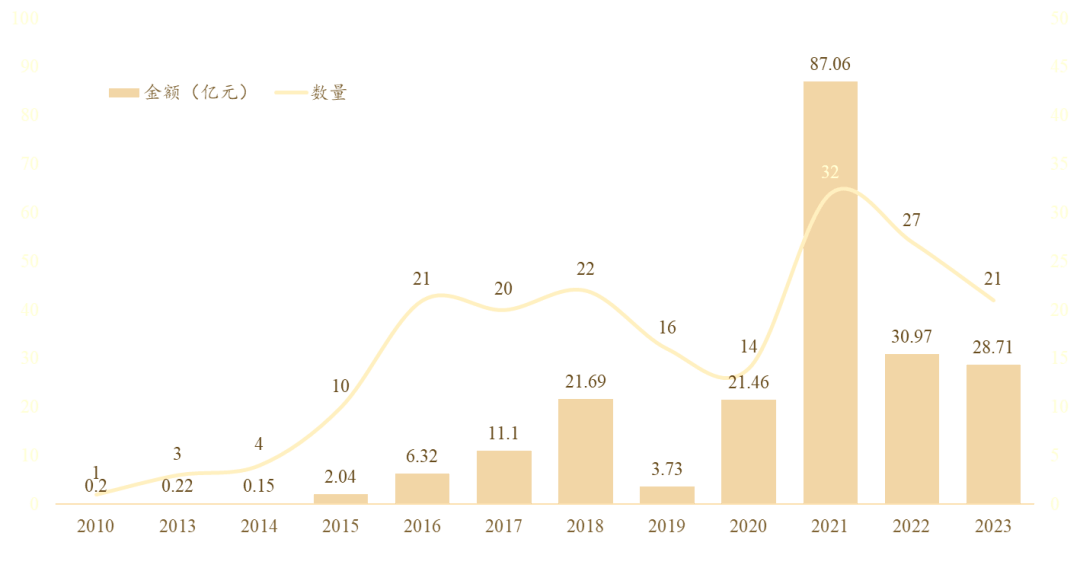

從融資金額來看,我國激光雷達企業在2021年達到融資高峯期,全年融資金額高達80億元。2022-2023年激光雷達企業融資熱度依然不減,平均年融資金額達到30億元。

從輪次來看,除禾賽科技、速騰聚創兩家已經上市以外,其他大部分初創企業目前投資輪次仍集中在早期。

4.車載激光雷達發展重點

4.1.量產與車規化能力

激光雷達供應商在生產車規級激光雷達時需要遵循汽車標準和要求。首先,激光雷達生產線向汽車客户提供激光雷達產品的前提條件是符合國際汽車工作組制定的汽車標準IATF 16949全球質量管理標準。同時,企業也需要執行ISO 26262功能安全標準、AEC(汽車電子協會)Q100標準、ISO 16750測試要求和其他車規級可靠性規範。

激光需達作為精密電子儀器,量產上車的汽車電子零部件往往需要面對嚴苛多變的環境條件,在真正大規模應用之前需要通過一系列嚴格的車規測試在通過車規測試上仍具有較大難度。產品實現前裝量產需要經歷產品迭代和生產驗證流程,整個流程所需的時間在18-36個月。

4.2.上路驗證時間較短,可靠性仍需市場驗證。

目前車載激光雷達商業應用時間較短,部分車型仍處於概念車狀態。同時,目前“上車”的激光雷達多數處於預埋狀態,未完全啓用,對於雷達企業的數據反饋較少,未能向激光雷達企業及時反饋實際上路數據。激光雷達對汽車智能化起到的實際效用及可靠性等相關問題仍需驗證時間。

4.3.行業黏性與市場導入能力

激光雷達行業黏性較高。激光雷達點雲數據是自動駕駛算法開發、系統搭建的數據基礎,因而客户對產品的依賴度和粘性很高,完成選型不會輕易更改,因此前期進入產業鏈的能力較為關鍵。

與客户共同開發或有產業資源導入有助於加速技術成熟並建立正向反饋機制。根據速騰聚創數據,產品在上車時需經歷Demo、A樣、B1樣、B2樣的多次迭代和最後SOP定型,在產品迭代的過程中,激光雷達廠家需要針對車規標準和OEM廠商的具體需求改良產品設計。與主機廠、整機廠大車廠的產業資源對接有助於激光雷達初創企業在開發初期獲取行業、車型對雷達的技術趨勢,同時在POC、測試時獲取更多數據反饋,減少Corner case,形成正向反饋機制。

4.4.研發成本較高,市場迭代速度較快,初創企業需要有資金運用計劃。

車載激光雷達的市場迭代速度較快,在我國企業蓬勃發展的同時,國際龍頭企業已重新洗牌。

在市場份額更迭方面,根據YOLE Intelligence數據,法雷奧2021年在車規激光雷達市場中佔比21%,但在2022年僅佔比13%。Waymo在2021年佔比16%,2022年則佔比5%。該些企業的份額逐漸被禾賽、速騰聚創、圖達通、覽沃、華為等企業獲取。在未來,國際激光雷達市場份額將進一步由中國企業主導。

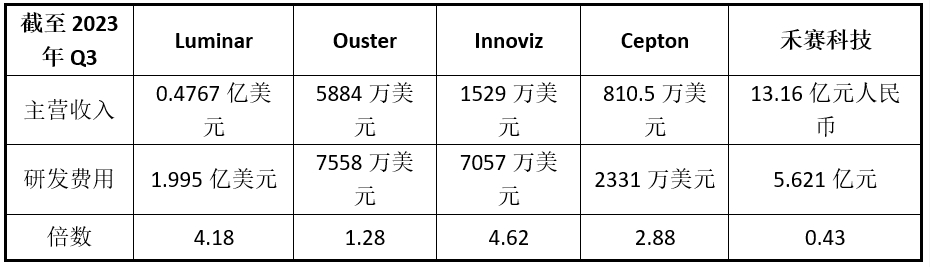

同時,由於激光雷達的技術迭代速度較快,研發成本較高。根據東方財富網各公司2023年Q3財報公佈數據,禾賽科技為美股激光雷達企業中較少的收入覆蓋成本的上市企業。禾賽科技截至2023年前三季度的營業收入為13.16億元,同時研發費用為5.621億元。

其他激光雷達美股大部分企業的研發費用則均高於2023年收入,部分企業研發費用為收入的4倍以上。

Luminar截至2023年前三季度的主營收入為0.4767億美元,同時研發費用為1.995億美元,研發費用為收入的4倍。

Ouster截至2023年前三季度的主營收入為5884萬美元,同時研發費用為7558萬美元,研發費用為收入的1.3倍。

Innoviz截至2023年前三季度的主營收入為1529萬美元,同時研發費用為7057萬美元,研發費用為收入的4.5倍。

Cepton截至2023年前三季度的主營收入為810.5萬美元,同時研發費用為2331萬美元,研發費用為收入的2.9倍

因此,在市場份額更迭和研發費用高昂的情況下,在企業破產與併購頻發。其中不乏一些行業龍頭,如2022年9月,成立於1998年、最早實現車規級激光雷達量產的德國企業lbeo宣佈破產。2022年11月,成立於1983年、曾在無人駕駛激光雷達領域佔半壁江山的Velodyne宣佈與Ouster合併,希望聯合力量尋求更快的盈利模式,以加速激光雷達的應用。

在此基礎上,我國激光雷達初創公司需要對自身的資金運用情況有較為前瞻的規劃,在融資步伐與開發進度中尋求平衡。

03

雷達未來發展趨勢——多傳感器融合

説到底,無論是攝像頭,毫米波雷達還是激光雷達,最終還是為智能駕駛服務。

多傳感器融合是未來技術發展趨勢,各傳感器融合方式是車企能力的關鍵。

整車廠和主機廠大多數選擇多傳感器融合方案。進入L2以上自動駕駛後,單一傳感器的使用往往存在一定限制,考慮到激光雷達、毫米波雷達、攝像頭各有優劣,車廠大多選擇了多傳感器融合。多傳感器信息融合(Multi-sensor Information Fusion,MSIF),指將自動駕駛攝像頭、激光雷達、毫米波雷達以及超聲波雷達等多種傳感器各自分別收集到的數據進行融合,然後利用計算機技術將來自多傳感器或多源的信息和數據,在一定的準則下加以自動分析和綜合,以完成所需要的決策和估計而進行的信息處理過程,以便更加準確可靠地描述外界環境,提高系統決策的正確性。

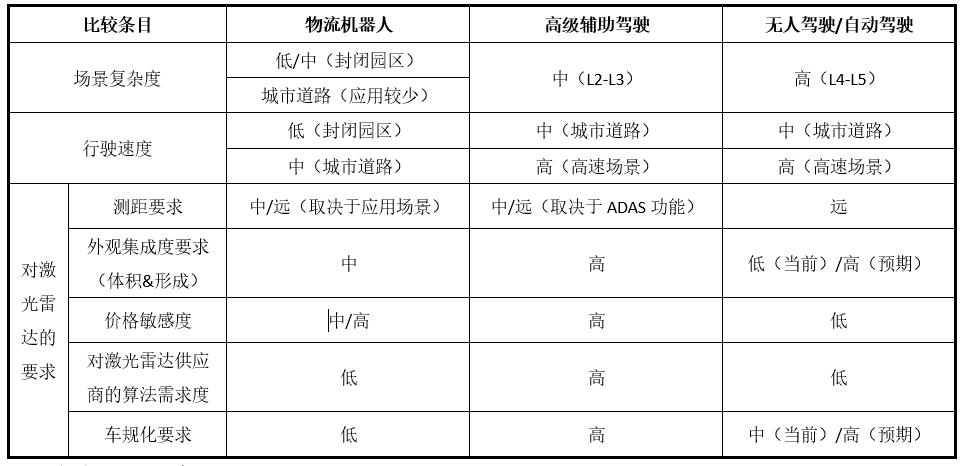

1.進入L2/L3級需要激光雷達或4D毫米波雷達形成冗餘。

多傳感器融合會可以在部分場景提升整體感知精度,可以某一傳感器出現錯誤/失效時可以使用另一傳感器進行補償,可以多傳感器可以擴大FOV範圍。因此多傳感器之間可以分為協作型、冗餘型、互補型。覆蓋前向視場的激光雷達及4D毫米波雷達可以通過輸出帶有高度信息的點云為車輛提供信息冗餘,實現自動跟車或者高速自適應巡航等功能。L4/L5級無人駕駛需要面對複雜多變的行駛環境,對激光雷達性能水平要求最高。小鵬、蔚來等積極佈局激光雷達。特斯拉作為唯一的純視覺方案的代表,通過自主研發的神經網絡系統,將攝像頭收集到的大量數據進行處理,實現環境監測。

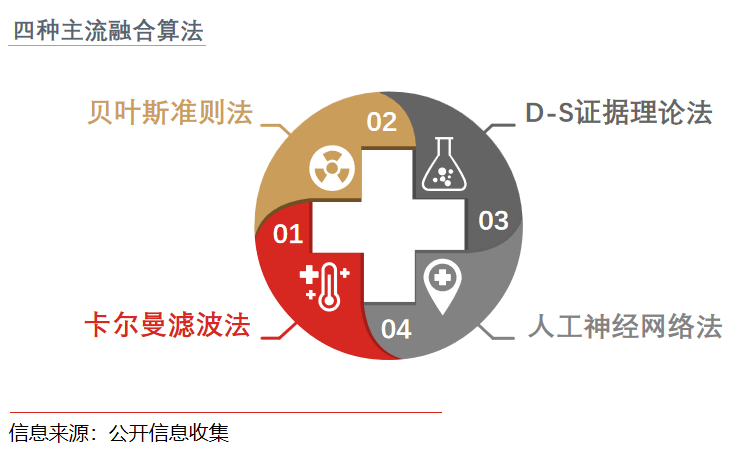

2.算法是實現各傳感器數據最大化計算銷量的主要制約因素,各傳感器融合方式是車企能力的關鍵。

自動駕駛算法覆蓋感知、決策、執行三個層次。多傳感器的使用會出現大量冗餘信息,在各場景下通過算法中設定賦值各傳感器數據係數是不同車企提升傳感器識別和決策能力的關鍵。目前多傳感器融合的算法有貝葉斯準則法、卡爾曼濾波法、D-S證據理論法、人工神經網絡法等。

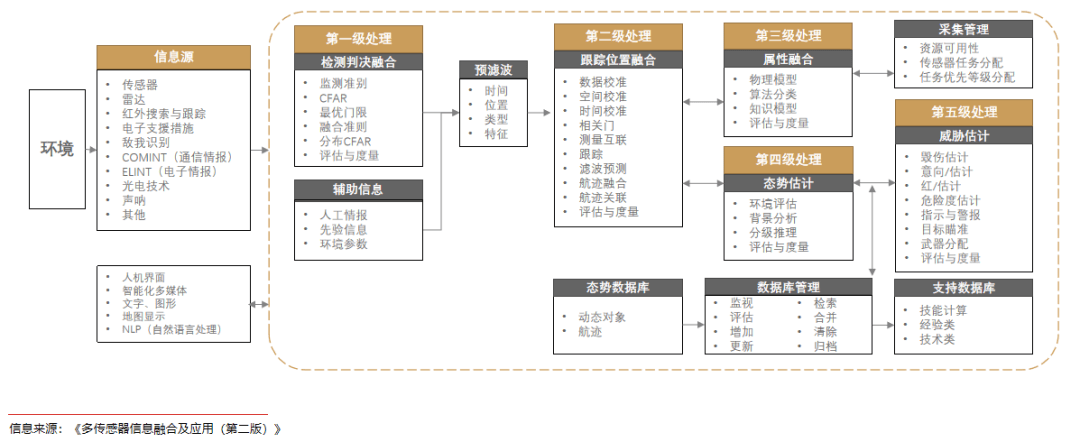

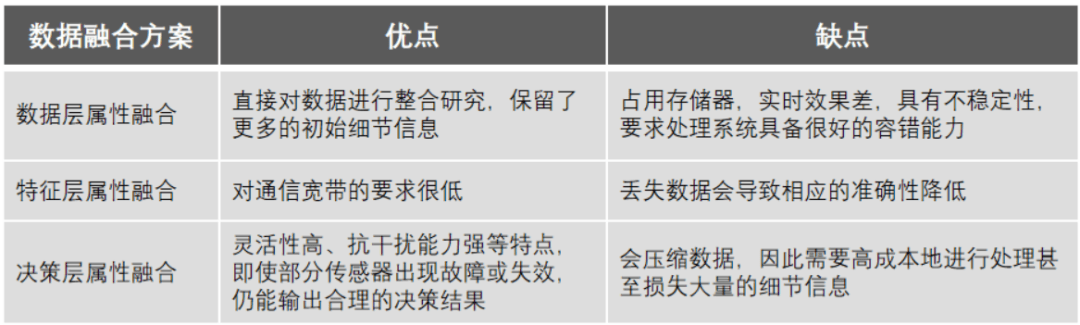

3.廣義的數據融合分為五級,前三個層次適用於任意多傳感器信息融合系統。

美國“數據融合聯合實驗室”在防禦系統中通用的數據融合處理模型將數據融合分為五級。在信息融合的五級模型中,第一個層次為檢測判決融合;第二個層次為位置融合;第三個層次為目標識別(屬性)信息融合;第四個層次為態勢評估;第五個層次為威脅估計。在這種功能模型描述中,前三個層次的信息融合適合於任意的多傳感器信息融合系統,而後兩個層次主要適用於軍事應用指揮控制通信計算機情報監視與偵察系統。

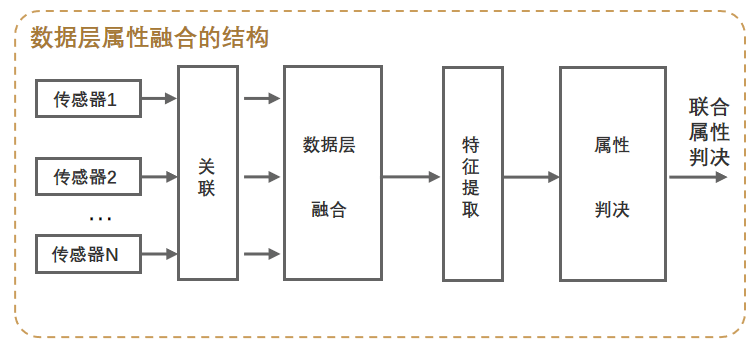

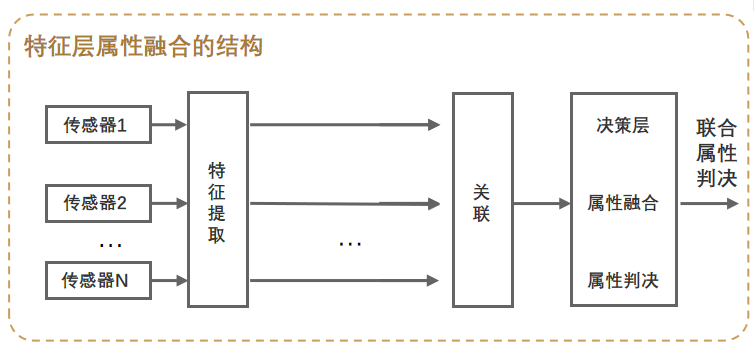

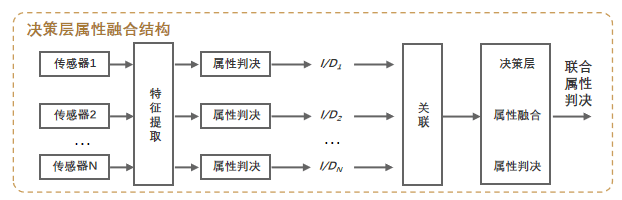

4.數據融合按目標屬性,分為決策層融合、特徵層融合和數據層融合。

數據層屬性融合結構是最低層次的融合方式,是原始數據的直接融合。特徵層融合屬於中間層次的融合方式,每個傳感器觀測一個目標,並且為了產生來自每個傳感器的特徵矢量要完成特徵提取,然後融合這些特徵矢量,並基於聯合特徵矢量作出屬性判決。特徵層融合同時具備低層次和高層次的部分優勢。決策層屬性融合中,每個傳感器分別獨立完成監測數據的特徵提取和識別任務,然後對多個傳感器的結果進行整合。

5.雷達產業鏈穩固後融合,主機廠牽手前融合,各方案難點在於權重的設置。

5.1.雷達集成廠及硬件供應商希望穩固後融合

目前業界主要採用的融合框架仍為後融合框架。對於雷達集成廠及硬件供應商而言,將預處理芯片及軟件植入硬件將提升單品售價及利潤率。而對於部分沒有充足的算法研發預算的主機廠而言,採購預置算法的硬件業可以實現即買即用,單個硬件擁有豐富界面,可以擴展至多款產品,也可以和不同品牌的其他硬件拼接使用,因此可以降低主機廠開發成本,使得產品易於落地。

5.2.Tier1主機廠及軟件企業希望牽手前融合

對於一部分擁有自研算法意識的主機廠,以及一部分自動駕駛軟件企業而言,由於後融合中預先對數據進行處理會損失一部分數據顆粒度,因此主機廠在基於後融合框架的系統穩定後逐漸向前融合探索,嘗試用原始信息運算來提升精度。前融合對於算力要求較高。

5.3.無論前融合還是後融合,都需要解決各傳感器間數據權重參數的設置。

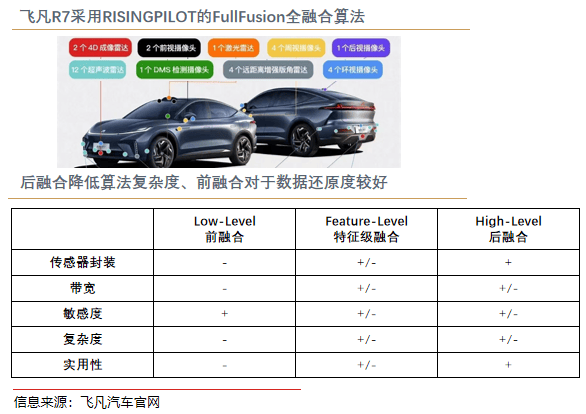

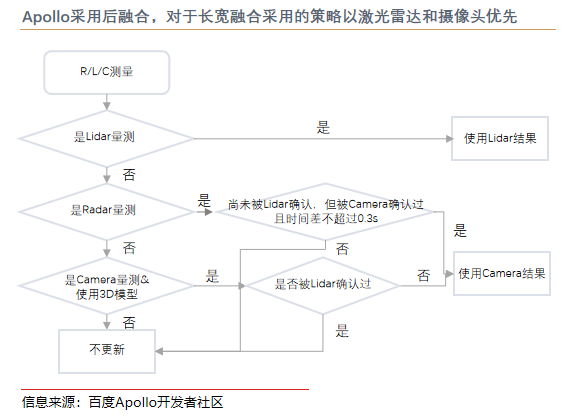

對於主機廠而言,無論使用哪個方案,自動駕駛/輔助駕駛的難點都在於每個/每類傳感器獲取數據將設置多大的權重,尤其在三個傳感器出現冗餘信息後如何過濾無用信息以及出現相互矛盾信息的情況下以哪組數據為準等情況下作出決策。百度Apollo採用後融合架構。奔馳、沃爾沃採用全融合算法(FullFusion),把前融合探測結果與後融合綜合對比後輸出結果。2022年8月,飛凡汽車R7宣佈使用全融合算法。

總體而言,現階段智能駕駛要達到自動駕駛級別(L4以上)還有很長的一段路要走,不僅僅是硬件條件不滿足,算法軟件方面也需要一定時間發展。但自動駕駛依然是人類科技到達一定高度的里程碑,也必然會被人類所征服。