多空分歧中,盤點全球“新股王”背後的這些在港概念股_風聞

港股研究社-旨在帮助中国投资者理解世界,专注报道港股。50分钟前

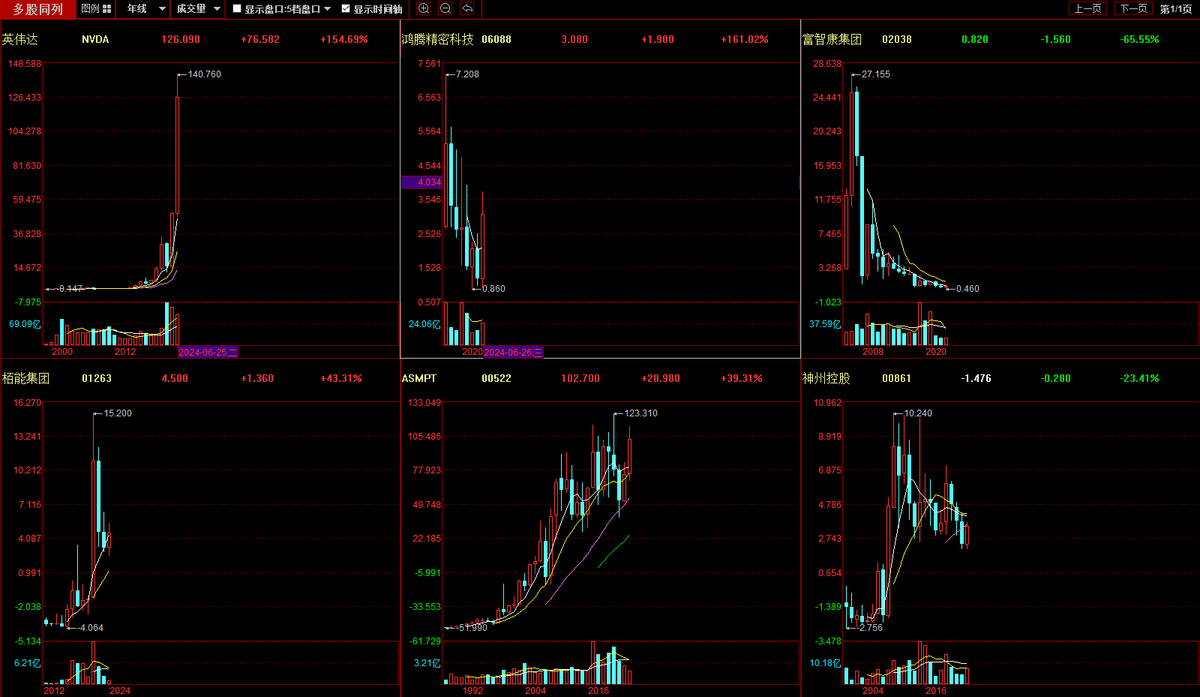

衝榜成功。6月18日收盤,英偉達(NVDA.US)股價創新高,報135.58美元,總市值3.34萬億美元,一舉超越微軟、蘋果公司,成為全球“新股王”。

不過,隨着這一歷史性時刻的出現,由於當前無法準確預估市場供需變化,目前華爾街對於英偉達的多空分歧也在進一步加劇。這就導致在連續三“巫日”後,英偉達市值重回美股第三。

不過,不論英偉達當前估值溢價的水分有多少需要擰乾,但其帶來的產業業績增長也是實實在在的,也確確實實給予產業生態企業新的業績預期。

近日麥格理微升ASMPT(00522.HK)目標價至119元,深層次原因就在於,英偉達在光通訊及先進封裝(AP)的訂單預期進一步得到了提高。

與此同時,麥格理此前還發表研究報告指,英偉達正進行新產業革命,包括GPU算力、實體人工智能等方面,並表示香港有瑞聲、ASMPT、比亞迪電子、聯想、舜宇光學科技及小米等6只AI主題受惠股。

可見,或許在港股市場中仍有“英偉達故事”正在被挖掘。

“英雄股”背後的繁榮,相關港股標的齊齊大升?

首先,從產業鏈的傳導邏輯來看,隨着下游市場對於英偉達產品需求的持續放量,其AI硬件產品的中上游供應商顯然將受益於此。

據不完全統計,預計2024年英偉達AI芯片出貨量有望超過400萬塊,若全按照A100系統規模測算,則2024年英偉達超級計算機整體供應鏈規模或超過850億美元。

正如,黃仁勳還大讚富士康是“頂級供應商”一樣,作為全球最大的AI服務器代工廠富士康,毫無意味將是該產業鏈中必不可少的一環。

港股二級市場表現上,與富士康同屬於鴻海集團旗下子公司的鴻騰精密(06088.HK)、以及富士康子公司富智康集團(02038.HK)股價從年初開始就陸續開始大漲勢頭,其中鴻騰精密今年累計漲幅已高達1.83倍,甚至超過年初至今漲幅已達1.56倍的英偉達。當然,按照體量來算的話,兩者不可同日而語。

於此同時,還需同樣值得關注的另一代工廠則是目前已成為全球最大顯卡生產工廠之一,為NVIDIA、AMD、Intel的原廠板卡OEM的栢能集團。

事實上,由於大量顯卡芯片的採購量來自英偉達,栢能集團被市場稱為英偉達的影子股。也因此伴隨英偉達成為全球市值最高上市公司的消息傳出,栢能集團也悄然走出驚人漲幅。僅6月14-24日七個工作日期間,公司股價漲幅高達到56%。

消息面上,既有公司新系列圖像顯示卡需求強勁,帶動毛利率提升,也有其為更好承接英偉達引領下的AI機遇,或放棄在聯交所的上市地位的可行性,另尋其道至新加坡上市,以規避可能出現的國際風險。據悉,其旗下的索泰品牌為英偉達全球核心AIC合作伙伴,而英偉達也在近日宣佈將繼續向位於新加坡的中國客户供貨,並考慮在新加坡進行重大投資。

而再往上游尋找,就是擴產之下先行的設備供應商了。

自年初開始,隨着全球存儲庫存日漸出清,疊加AI需求激增,先進封裝產業復甦信號逐漸清晰。據最新消息顯示,英偉達之前大舉追加台積電先進製程投片量之後,追單效應蔓延至後端封測廠,近日日月光、京元電子訂單大增。

先進封裝新產能大舉之下,設備先行。ASMPT作為全球半導體封裝設備龍頭多年來持續維持震盪上行態勢,截至目前其在2024年年內漲幅已達32%。

其次,從產業生態來看,聯合英偉達成功打造了香港特區政府大模型智算中心項目一期的神州控股,則是另一值得重點關注的相關標的。神州控股從年初開始就中止了自2021年以來的下滑趨勢,截至6月24日,其年內股價漲幅達56%。

最後,對比恒生指數大盤從年初至今5.75%的漲幅,以上“英雄股”英偉達背後這些相關聯的港股標的,遠遠跑贏大市。

“英偉達盛宴”背後,是需求支撐下的高增長預期

“英偉達時刻”中,或許這類相關概念股股價或許仍未到頂,至少短期預期如此。

一方面,“領頭羊效應“依舊奏效。

事實上,這波AI需求的爆發下,作為領漲全球AI科技股的GPU龍頭英偉達已經連續五個季度超出市場預期了。數據顯示,24Q1其營收同比增長262%,淨利潤更是大增628%;且其下個季度營收指引280億美元,也再次超出市場預期。而原因正在於AI芯片及服務器訂單供不應求持續。

而這種超預期需求仍在增加。反映在最能體現行業供需景氣度的代工環節,先是台積電的AI先進製程產品在英偉達力挺之下重新議價。

再是近日,英偉達與鴻海就NVLink交換機達成大筆獨家代工訂單合作。據悉,此次訂單的數量將是英偉達GB200服務器出貨量的七倍。而這也是6月18日刺激英偉達及其相關概念股大漲的利好因素之一,總結來説就是AI驅動下的英偉達仍具備不淺的超預期增長可能性。

供需之差下議價能力再度增強,疊加英偉達下單量持續增長之下,顯然可預見中上游產業供應商在未來具備的業績增長動力。

正如作為全球服務器連接器龍頭廠商之一,鴻騰精密管理層預期2024年服務器/互連業務收入將同比增長15-20%,AI服務器相關產品收入將佔收入8-10%,對比2023年的1%大幅度提升。

與此同時,基於英偉達預期再次得到提高,麥格理微升ASMPT目標價升1%至119港元,按照當下96.9港元/股的價格仍有超21%的漲幅。該行預計ASMPT將因主流和高端光通訊設備組合受益,其半導體解決方案收入將增長,2024-2026財年其整體盈利預測分別上調9%、10%、9%。"

另一方,從更全面的範圍來看,行業“底色”已在修復中。

銷量上,據美國半導體行業協會公佈的數據顯示,2024Q1全球半導體銷售額較去年同期大幅增長15.2%。並且權威機構普遍預測,這種增長趨勢將延續至年底。

如WSTS認為,生成式AI的普及將推動半導體產品需求激增,存儲需求也將大幅復甦,預計全年銷售額將增長13.1%,刷新歷史記錄;IDC則更為樂觀,預測2024年全球半導體銷售額將達到6328億美元,同比增長20.20%;Gartner也預計銷售額將增長16.80%。

而這種增長反映在業績上,2024上半年相關企業營收降幅收窄,淨利潤和毛利率回升明顯。

如英偉達概念股中,上述提及的鴻騰精密今年Q1業績扭虧為盈,營收也重回增長。同期,ASMPT實現淨利潤1.799億港元,同比去年下降43.40%,較去年同期以及整年度均達70%以上的降幅明顯縮窄。

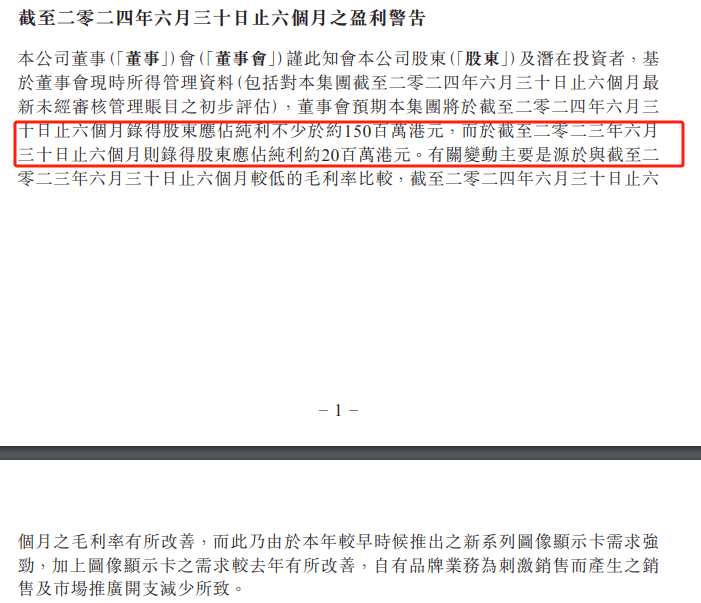

同時,近日富智康集團發佈業績預告,表示2024上半年預計減虧,錄得虧損可能接近或低於同期。而週期拐點疊加AI PC刺激換機潮加速下,“英偉達影子股”栢能集團也盈喜,其預計今年前6個月純利不少於1.5億元,相較上年同期增長不少於6.5倍,主要得益於毛利率大幅改善。

綜上來説,這一場“英偉達盛宴”,追根究底,或許還是基於復甦的大環境下,AI需求暴漲帶來了較高確定性的業績增長預期。而按照短期內英偉達持續釋放的新訂單,以及其過往多次超預期業績記錄,或許未來仍可能釋放難以預估的利好。

也會是一場“泡沫”嗎?

不過,值得注意的是,短期內AI科技股或許仍有情緒驅動力至更高點,但正如市場對英偉達的“泡沫之聲”愈發大一樣,人們開始關注這些概念股的成長是否能夠真正支撐起更高的估值。

一方面,歷史總是驚人的相似。2000年代初互聯網巨大泡沫破滅後的重創還歷歷在目,而眼下英偉達估值已然接近當年“領頭羊”思科所在的水位。

另一方面,雖然過去英偉達幾次三番的超預期增長使得華爾街喊話:我們的Ballparking遠遠跟不上英偉達業績。但同時市場對英偉達未來是否能保持這種超越華爾街的增速預期的程度不被削弱,也愈發持謹慎態度。尤其是,考慮到,英偉達最大的客户如AWS、微軟等大型計算巨頭不一定會持續性投入大量資源進行人工智能的開發、生產,甚至這類頭部廠商的數據中心空間當前不一定能支撐眼下的GPU預期需求。

對此,目前市場做出了一定判斷。不同於當年的互聯網泡沫戳破之時,思科2001財年營業利潤暴跌至僅2100萬美元,華爾街預期英偉達2025財年營收規模將至少翻一番至1200億美元。

與此同時,此次英偉達的整體業務盈利能力明顯更強。對比來看,2000年英特爾淨利潤率為31.2%,股本回報率為28.2%,而英偉達2023年的淨利潤率則為48.9%,股本回報率為69.2%。

而從企業的產業生態來看,英偉達“暴利”的核心支撐點是基於強大的“CUDA+AI GPU”軟硬一體護城河構建的,因此其抗風險能力明顯更加強。

基於此,雖然不可否認,**英偉達正處於不可控的高估值水位之上,但其泡沫下的那層保護膜也將更加堅實。**這於相關概念股而言,無疑也是一件好事,尤其是對於其中的港股標的來説。

事實上,雖然上述包括鴻騰精密、富智康集團、栢能集團等英偉達概念股近期均在資本回流港市、AI科技風口、產業復甦等利好之下出現較大“起勢”,但相比連續大漲近兩年的美日韓市場,港股大盤仍處於低水位之中,場內標的的“安全性”也相應的較高。

不過,身處避風港並不意味企業能輕易獲得更高期待,也不代表着絕對安全,關鍵則還是相關企業能否在這輪機遇中主動穿越週期,並駛向更豐富的盛宴之中。

來源:港股研究社