新能源車主心裏苦:保險只買交強險_風聞

源媒汇-44分钟前

作者 | 何紫微

主編 | 蘇淮

2024年,車險變貴了。

有新能源車的,也有傳統燃油車的;有去年出過險的,也有全年零事故的。近期,多位車主向源媒匯吐槽,今年車險價格明顯上漲,而且幅度不小。

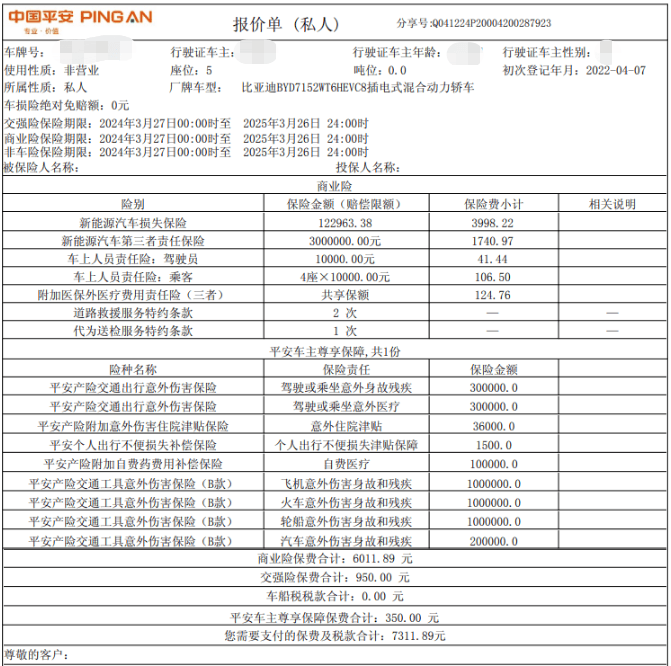

“去年車險(包括商業險及交強險)4000多元,同一家保險公司,今年漲到接近7000多元。”比亞迪(002594.SZ,01211.HK)車主小王,便因為今年飛漲的保費,索性不買車損險,僅投保交強險、第三方責任險和駕乘險。

雖然小王2023年有過出險記錄,但對於其兩年車齡、車價不到14萬的私家車來説,約7000元的保費仍遠超心理預期。

“不是車險變貴了,是返點變少了。去年下半年以來返點政策就弱了不少,對比起來,會感覺是車險變貴了。比如,車險保費8000元,以前可以返還2000元,現在可能是幾百元。以前吃慣優惠紅利的人,就覺得貴了很多。”一名保險公司從業人員告訴源媒匯。

過去,新能源車沿用燃油車的保費標準,不過由於其維修成本更高,險企多做“賠本買賣”。為促進行業良性發展,有關部門組織了一場“行業自律”行動。

此番行業自律來勢洶洶,將掀起一場怎樣的腥風血雨?

01

油車、電車保險均變貴

談及車險變貴,不少人的第一反應是新能源車,但實際情況是燃油車的保險也在漲價。

“我60幾萬的車子今年已經滿四年了,第三年實付8000多元,第四年6000多元,連續四年未出險,今年居然漲到了7000多元。”深圳寶馬車主蔡先生表示,因為今年保險普遍漲價,他家裏的另外三台車也都計劃只買交強險,“省下的錢也夠覆蓋日常的維修費用了。”

在小紅書上,和蔡先生一樣遭遇車險漲價的燃油車車主不在少數——在上一年未出險的前提下,今年保費漲幅從幾百元到上千元不等。

從源媒匯瞭解到的來看,無論是燃油車車主還是新能源車車主,今年普遍存在保費漲價的情況,與往年持平的已經是比較幸運的了,僅有少數能以更優惠的價格續保。

而之所以保費變貴,一方面是因為行業自律,另一方面則是影響保費的因素增多了。

所謂行業自律,主要指的是車險公司不得通過返還或贈送現金、預付卡、購物券、實物等方式,給予或者承諾給予投保人、被保險人保險合同約定以外的利益,也就是俗稱的“返點”。

這是車險公司對2023年國家金融監督管理總局發佈的《關於規範車險市場秩序有關事項的通知》、《關於加強車險費用管理的通知》兩個文件的具體落實。

至於可能導致保費上漲的因素,據源媒匯瞭解,今年開始,不少保險公司在測算保費時,不僅會結合車輛過去一年的出險情況,還會加入違章情況作為測算依據。與此同時,所有與投保車型同款的私家車,過去一年的整體出險情況也會被納入考量。這也是新能源車普遍比燃油車保費高的原因。

平安(601318.SH,02318.HK)保險廣州分公司銷售經理張華(化名)對源媒匯表示,新能源車保費偏貴,是因為新能源車維修成本高。不少新能源車因為車型、技術新,車子發生損壞後只能用原廠的配件才能修理,導致成本居高不下。

圖片:小米su7宣傳圖 | 來源:微博@小米汽車

據瞭解,過去新能源車一直沿用燃油車的車險標準,燃油車經過幾十年的發展,數量龐大,早已進入成熟階段,為險企帶來穩定的利潤來源。相比之下,新能源車保有量少,且更新迭代速度快,顛覆了險企傳統的車險產品邏輯,帶來一系列問題。

02

新能源車險業務盈利僅佔25%

據《每日財經》報道,2023年車險行業實現承保利潤90.35億元,較上一年降幅近六成。另有行業數據指出,全部經營車險的64家行業主體中,僅有16家實現了承保盈利。

以頭部險企中國太保(601601.SH,02601.HK)為例,2023年太保車險業務實現營收1035.14億元,同比增長5.6%,尤其新能源車險同比增速高達54.7%。

圖片來源於太平洋保險官網

儘管太保的車險保費營收增長,但車險承保利潤卻大幅下降。2023年車險承保盈利24.1億元,同比下降15.02%。

從行業披露的數據來看,2023年中國新能源汽車銷量同比增長37.9%,而新能源車險的行業綜合成本率在120%左右,遠高於行業車險2023年整體綜合成本率的99%。

新能源車銷量火爆,但沒有拉動新能源車險業務盈利水平提高。同時,入局者越來越多,競爭進一步擴大。

今年5月,比亞迪就直接下場經營新能源車險。國家金融監管總局同意比亞迪財險在部分省市的交強險條款和費率。

目前,比亞迪財險已獲批在安徽、江西、山東(不含青島)、河南、湖南、廣東、陝西和深圳經營交強險業務,使用基礎保險費率和相應的費率浮動係數。

為促進新能源車險業務健康發展,今年4月,國家金融監管總局發佈《關於推進新能源車險高質量發展有關工作的通知(徵求意見稿)》,提出推進新能源商業車險的自主定價係數範圍按照0.5-1.5執行。

此前,新能源車的保費係數是0.65-1.35。如此一來,車險保費最高可降價23%,最高可漲價11%,這給險企帶來更多話語權和定價權。

實際上,除了給與新能源車險業務更多市場選擇權,有關部門還制定了一系列車險行業自律措施,包含新能源車、油車等所有車型。此番行業自律監管聲勢頗大。

03

漲價是為行業良性發展?

2023年下半年開始,相關部門陸續發佈了多條關於車險行業自律的條例。

圖片來源於網

隨後,人保(601319.SH,01339.HK)財險、平安產險、太保產險、國壽(601628.SH,02628.HK)財險、中華財險、大地保險、陽光(06963.HK)產險、太平(00966.HK)財險等8家頭部財產險公司共同召開了車險協同會,並制定簽署了《車險合規經營自律公約》(以下簡稱《公約》)。

《公約》明確規定,不得偏離精算定價基礎,以低於成本的價格銷售車險產品,開展不正當競爭;不得通過返還或贈送現金、預付卡、有價證券、保險產品、購物券、實物或採取積分折抵保費、積分兑換商品等方式,給予或者承諾給予投保人、被保險人保險合同約定以外的利益。

前述平安保險張華透露,行業自律只是針對一些有實力的公司而言,主要由頭部保險企業牽頭。從他所掌握的情況來看,廣州上百家保險公司,只有9家公司簽署了行業自律協議。頭部保險公司如果存在很多高風險的客户,容易有虧損,企業就會通過調價、調係數等方式排除高風險客户,這也是現在市場上有大量車主抱怨車險變貴的重要原因之一。

“由頭部險企牽頭的行業自律,短期來看,對一家險企影響很大,會流失大量的客户,但是長遠來説,是在截流,避免大面積的虧損。行業自律是對市場的有效調控,是促進行業良性發展的舉措。”張華説。

以頭部險企之一平安為例,或受行業自律影響,2022年至2024年第一季度,平安車險業務較上年同期營收分別增長44.45億元、29.42億元、17.73億元,同比增長由2022年的10.4%逐步下探到今年的3.5%,增長速度明顯放緩。

由頭部險企牽頭的行業自律,一舉一動對行業影響重大。未來車險行業能否提升盈利水平,需要比拼的是險企的精耕細作和服務品質。

部分圖片引用網絡 如有侵權請告知刪除