安乃達IPO:如何在兩輪電動出行存量中找到“增長指數”?_風聞

松果财经-59分钟前

雅迪、愛瑪背後的公司“露面”了。

近日,安乃達驅動技術(上海)股份有限公司開啓申購,共發行2900萬股,首發價為20.56元/股,發行市盈率為18.02倍。

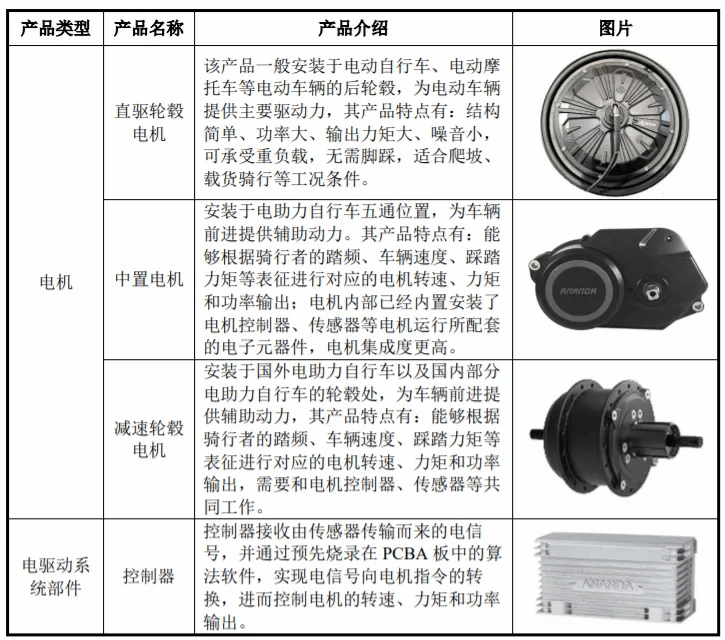

據天眼查,該公司成立於2011年,主要從事電動兩輪車電驅動系統的研發、生產及銷售,產品包括直驅輪轂電機、減速輪轂電機和中置電機三大系列電機,以及與電機相匹配的控制器、傳感器、儀表等部件。

公開數據顯示,2023年兩輪電動車總銷量5500萬輛,其中,愛瑪、雅迪年銷量突破千萬,台鈴年銷量突破700萬輛,綠源、新日、立馬、小刀等8家企業年銷量超過百萬,行業前十品牌總銷量佔比達85%。

基於與雅迪、台鈴、愛瑪等頭部品牌建立了合作關係,安乃達的營收正在持續增長。招股書顯示,2020-2023年,安乃達營業收入分別為7.69億元、11.8億元、13.98億元、14.27億元。

不過,整體業績的可持續性並不強。數據顯示,2024年第一季度,公司實現營業收入3.13億元,同比下降10.33%;歸母淨利潤0.34億元,同比下降4.47%。

值得一提的是,安乃達也並不是特例。據瞭解,2024年第一季度,可比公司八方股份實現營收2.96億元,同比下降34.50%;歸母淨利潤1653.56萬元,同比下降64.50%。

深入來看,安乃達等企業難盈利的一大背景是國內電動兩輪車市場雖然仍在擴大,但存量特徵也日趨顯著,產業鏈上下游廠商越來越難以獲量。正如中國自行車協會副理事長陸金龍所言:“電動車從增量市場邁入了存量市場,日益飽和的國內市場、不斷升級的消費理念等多重困境,給全行業帶來了嚴峻的考驗。”

那麼,又該如何穿越這一週期,實現真正穩定的發展?

目前來看,首先需要抓住的是加強產品研發。具體而言,向高端化、鋰電化、智能化方向發展,已經成為當前電動兩輪車品牌商的共識,這也對上游供應商提出產品升級要求。可以説,順應市場變化加碼研發,已是安乃達等公司發展的核心要義。

聚焦安乃達,其對研發的重視程度在持續提升,據招股書,2021-2023年,公司研發費用分別為4221.60萬元、4939.48萬元、5475.93萬元,呈現增長之勢,但佔營業收入的比例僅在3%左右。在研發層面,安乃達顯然還需持續加碼。

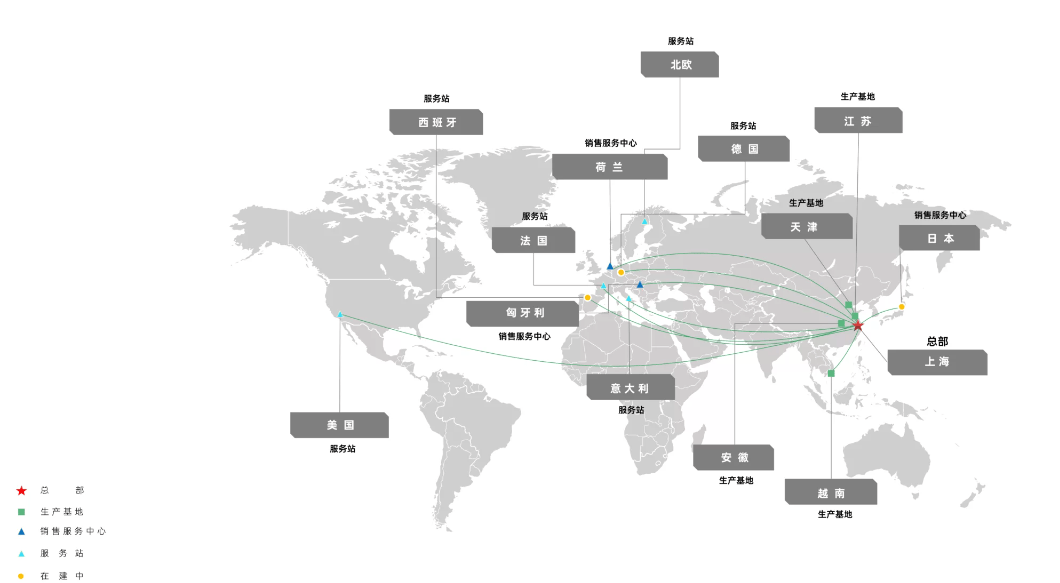

其次保持出海“進行時”。當前,海外相關市場空間正在打開,以安乃達深耕的電助力自行車板塊為例。QYResearch調研顯示,基於山地運動、日常通勤、鍛鍊身體等多方面需求,2023年全球電助力自行車市場規模大約為281億元,預計2030年將達到683億元,2024-2030期間年複合增長率為13.8%。

其中,歐洲、日本、美國等為熱門市場。東南亞等地區市場也具備較大開拓潛力,據ASEANstats統計,東南亞目前摩托車保有量約2.5億輛,而電動兩輪車滲透率相對較低,這也給國內廠商帶來較大發展機遇。

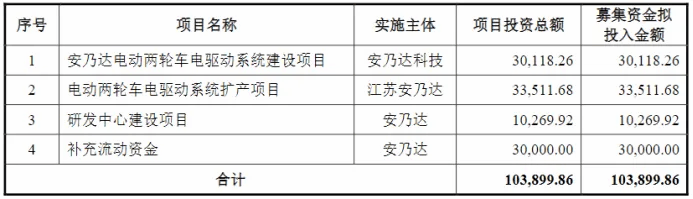

但值得一提的是,擴產或是安乃達現階段發展的重中之重,據瞭解,公司擬將IPO募集資金投入“安乃達電動兩輪車電驅動系統建設項目”“電動兩輪車電驅動系統擴產項目”等。上述項目建設完成並達產後,安乃達將實現直驅輪轂電機400萬台/年、減速輪轂電機60萬台/年、中置電機50萬台/年、控制器90萬台/年的生產能力。