業績尚可但股價不振,浙商銀行陸建強闖“3元大關”_風聞

熔财经-财经消费观察者,区域商业引导者。30分钟前

文|新熔財經

作者|宏一

本來做着錢生錢的“美夢”,現在倒好,本金都不一定拿得回來。

因為不想把“雞蛋都放在一個籠子裏”,所以前幾年在理財的時候一部分放在銀行定存,一部分買了黃金,還有一部分就準備買股票。

作為一個關注銀行行業很多年的人,我深知銀行板塊市值大、流動性高 ,在經濟平穩或者增長的情況下,通常會持續保持良好的運營狀況,並且能夠帶來較為穩定的股息收入。

精心挑選後,考慮到江浙滬是一塊繁榮的經濟沃土,於是在2020年我all in 了浙商銀行,那時浙商銀行每股大概是4.2的樣子。

然而從我入手開始,浙商銀行的股價就一直萎靡不振,一路下行,即便是今年銀行股因高股息率受到市場資金青睞,板塊企穩回升明顯,浙商銀行的股價還是難以突破3元大關。

明明是擁有着“全國性股份制商業銀行”這一稀缺牌照,展業不受地域限制的優質標的,浙商銀行的股價為什麼這麼“不爭氣”?

業績飄紅、股價大跌,浙商銀行被錯殺了嗎?

股價表現不理想,但浙商銀行的業績增速其實並沒有“拖後腿”。

2023年浙商銀行的營業收入為637.04億元,同比增長4.29%;歸屬於股東的淨利潤為150.48億元,同比增長10.5%,截至2023年末,資產總額3.14萬億元,同比增長19.91%。

2024年一季度,浙商銀行的營業收入184.07億元,同比增長16.65%;歸屬於股東淨利潤59.13億元,同比增長5.12%,營收增速多次位居股份行首位,淨利潤增速也頗為亮眼。

好的業績表現,固然能帶給投資者更多的回報預期,但浙商銀行的股價仍持續在低位徘徊,説明風險偏好有所謹慎的投資者從浙商銀行的“成績單”中,看到的不止有增長,還有高企的不良率。

根據最新的財報數據顯示,截至2024年3月末,浙商銀行的不良貸款率為1.44%,較上年末持平。

雖然近兩年浙商銀行的貸款不良率一直在逐漸下降,但不良貸款餘額卻在增加,截至2024年3月末,浙商銀行不良貸款餘額253.24億元,比上年末增加7.28億元。

**此外,浙商銀行的不良率儘管有所下降,但是仍高於行業平均水平。**國家金融監管總局發佈的2024年一季度銀行業主要監管指標數據顯示,一季度末,大型銀行、股份制銀行不良率均為1.25%。想要博得更多的投資人的“芳心”,接下來,浙商銀行或許還是需要繼續改善資產質量,加強風險抵補能力。

**再者,持續承壓的資本充足率也引起了投資者的警惕,**浙商銀行一季報顯示,截至2024年3月末,浙商銀行資本充足率12.54%,一級資本充足率9.90%,核心一級資本充足率8.60%。

對比上年末都有所微漲,但也仍只略高於監管的最低標準,在股份制銀行中處於拖後位置,而在浙商銀行資本充足率不斷下滑的背後,是其地產貸款不良率在不斷抬頭。

從2021年到2023年,浙商銀行貸款中的房地產業不良率從0.62%上升2.48%,成為該行貸款第二高的行業。

尤其是恒大暴雷,對浙商銀行不良貸款總額增長影響巨大。“市井財經”報道,截至2020年6月30日末,恒大負債涉及超過128家銀行和逾121家非銀行金融機構,借款餘額2163億元,其中浙商銀行107億元,風險敞口僅次於民生銀行和農業銀行。

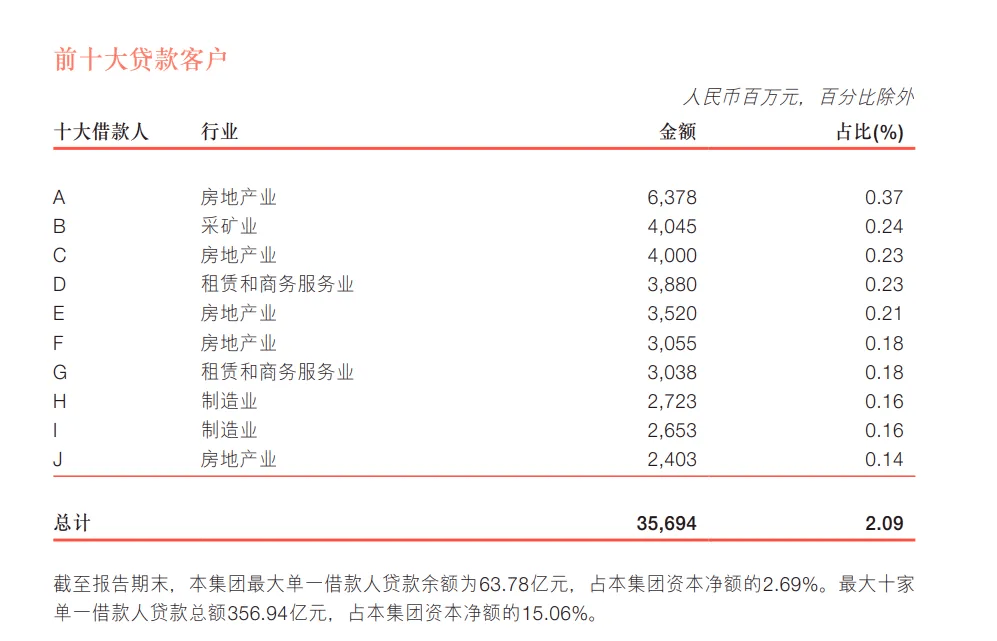

另外,在浙商銀行前十大貸款客户名單中,房地產業客包攬了5個席位,其中第一、第三、第五均為房地產客户,所佔金額比重最大。

需要注意的是,隨着房地產行業壓力的加大,浙商銀行的房地產不良貸款率或將持續上漲,然後影響資本充足率,這不僅會拖累浙商銀行的資產質量和金融安全,還意味着其在很長一段時間內,在應對未來風險衝擊的管理上,會顯得相對疲軟。

不良率和資本充足率表現都不盡如人意,投資者自然會對浙商銀行業績的持續性抱有疑慮,信心下降,進而影響股價。

想要擺脱股價低迷,浙商銀行任重而道遠。

內控不嚴,陸建強能否助力浙商銀行修復估值?

深挖浙商銀行股價持續在3元左右徘徊的成因,或許與其管理層脱不了關係。

**一方面,多年以來,浙商銀行一直處在一個無實際控制人、無控股股東的狀態。**根據“向善財經”報道,截止到2023年前三季度末,浙商銀行的前十大股東中第一大股東是浙江省金融控股有限公司,持股比例為12.57%。

這並不滿足包括“單獨或者與其他股東一致行動時,持有浙商銀行有表決權股份總數百分之三十以上的股份”在內的任何一個控股股東身份條件,而股權結構多元也會讓投資者認為,浙商銀行重大經營決策的效率有可能被降低,決策方針變得不穩定。

另一方面,浙商銀行似乎還存在較為嚴重的管理層貪腐情況。

去年2月6日,浙江省紀委監委網站披露,浙商銀行股份有限公司原黨委書記、董事長沈仁康涉嫌嚴重違紀違法,而在沈仁康“落馬”前,浙商銀行包括原副行長吳建偉、前任董事會秘書張淑卿、資本市場部副總經理鄒建旭和上海分行行長顧清良等在內的數名高管,都相繼辭任或被查。

高層的頻繁變動和相繼被查,也會加劇該行經營的不確定性和投資人的擔憂。

意識到這一問題,去年8月,國家金融監督管理總局核准陸建強的董事長任職資格,浙商銀行的管理層暫時穩定了下來。

陸建強接棒後,也迅速採取了一系列的措施,試圖解決之前的遺留問題。

比如,強調“去風險”,大力壓縮非標資產、降不良等;提出“善本金融”的理念,強調金融要回歸初心,推進金融向善;並且將“以經濟週期弱敏感資產為壓艙石”作為新階段的發展目標……

從2023年的年報和2024年的一季報來看,新的領導班子打出的“組合拳”確實有些成效,但短板依然突出。

**第一是零售板塊表現不佳。**這幾年,因為零售業務有低風險、高收益、穩定增長、客户黏性高等特點,能夠提升資產質量和收益能力,不少銀行紛紛向零售轉型。

2021年起,浙商銀行將大零售板塊定位為第一板塊,經濟週期弱敏感資產經營策略和經營理念其實也是順應當下銀行業整體向零售業務轉型的大趨勢而產生的。

作為深耕浙江的區域性股份制銀行,浙商銀行天然有着進行零售轉型的區位優勢,但從結果來看,2023年底,浙商銀行零售客户較年初增長超30%,但是零售利潤貢獻度卻暴跌到0.17%。

造成零售客户的增長,但利潤卻沒有跟上的原因是收入增速沒有跟上成本增速,2023年浙商銀行零售業務的業務及管理費為45.39億元,相比2022年增加了15%,但是零售營收僅增加了約2%,這或許也會為浙商銀行未來的持續增長埋下隱患。

**第二是合規問題頻發。**據“柒財經”不完全統計,去年一整年,針對浙商銀行及相關負責人的罰單已超過30張,涉及的金額超過2700萬元。

罰單列明的違規行為包括:債權融資計劃投資管控不到位、信用證貿易背景不真實、違規發放房地產貸款、滾動簽發銀行承兑匯票虛增存款以及流動資金貸款審查不盡職。

2024年以來,浙商銀行似乎並未吸取教訓,2月26日,浙商銀行杭州蕭山分行因個人經營貸款業務嚴重不審慎,被浙江監管局罰款50萬元;3月1日,浙商銀行重慶江北支行因貸前調查不盡職,貸後管理不到位,被國家金融監督管理總局兩江監管分局罰款30萬元。

這不僅暴露出浙商銀行內部管控能力的缺失,也是對陸建強“善本金融”理念的諷刺。

暴露出浙商銀行內控管理問題的,還不止監管部門的處罰。

據國家發佈的《關於2023年第一季度銀行業消費投訴情況的通報》2023年第一季度,每千萬個人客户投訴量排名中,浙商銀行位居股份制銀行第三位。

在黑貓投訴平台上,截至6月24日,關於“浙商銀行”的投訴累計量為211條,投訴內容主要包括“暴力催收”“擅自辦理個人養老金賬户”“信用卡亂收費”“高利息提前抽貸”“單方面修改活動規則”等問題。

值得注意的是,針對這些客訴,回覆與已完成僅有27,超過85%的客户投訴仍處於處理中,浙商銀行並不理想的客訴效率,從某種程度上也反映出了仍需持續健全各項內控管理機制。

總而言之,在選舉陸建強為新一屆董事長後,浙商銀行能否爬出股價“泥潭”?又能否為浙商銀行提供價值重估契機,現在來説還為時尚早。

但留給浙商銀行完善企業內控上的時間已經不多了,若不能及早解決,或許還會拖累資產規模的增長。

*本文圖片均來源於網絡

熔財經:城市商業新媒體,區域經濟鏈接者,產業趨勢發現地。