長創新:英偉達登頂的底層邏輯,讓我們看清什麼?_風聞

秦朔朋友圈-秦朔朋友圈官方账号-1小时前

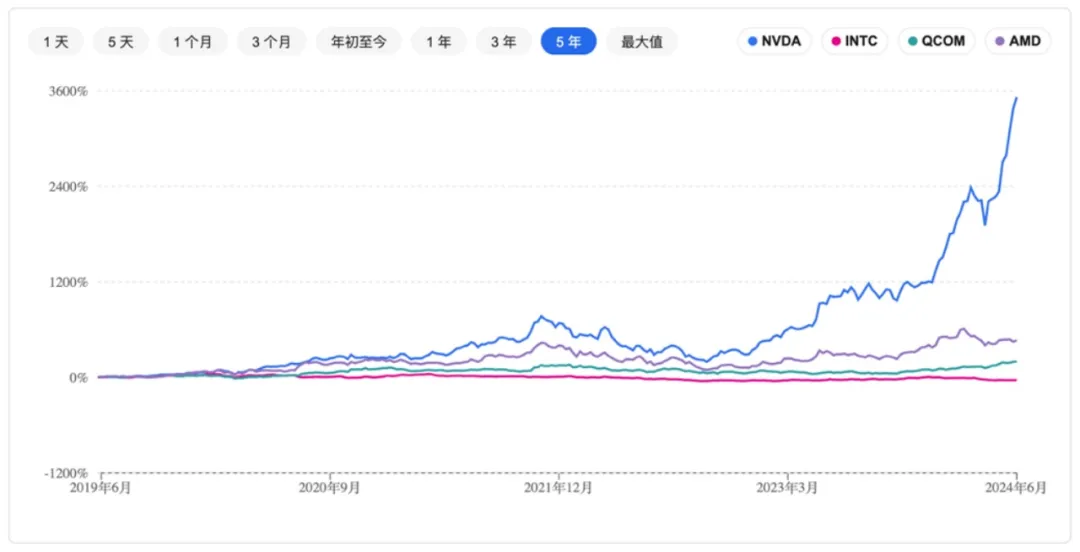

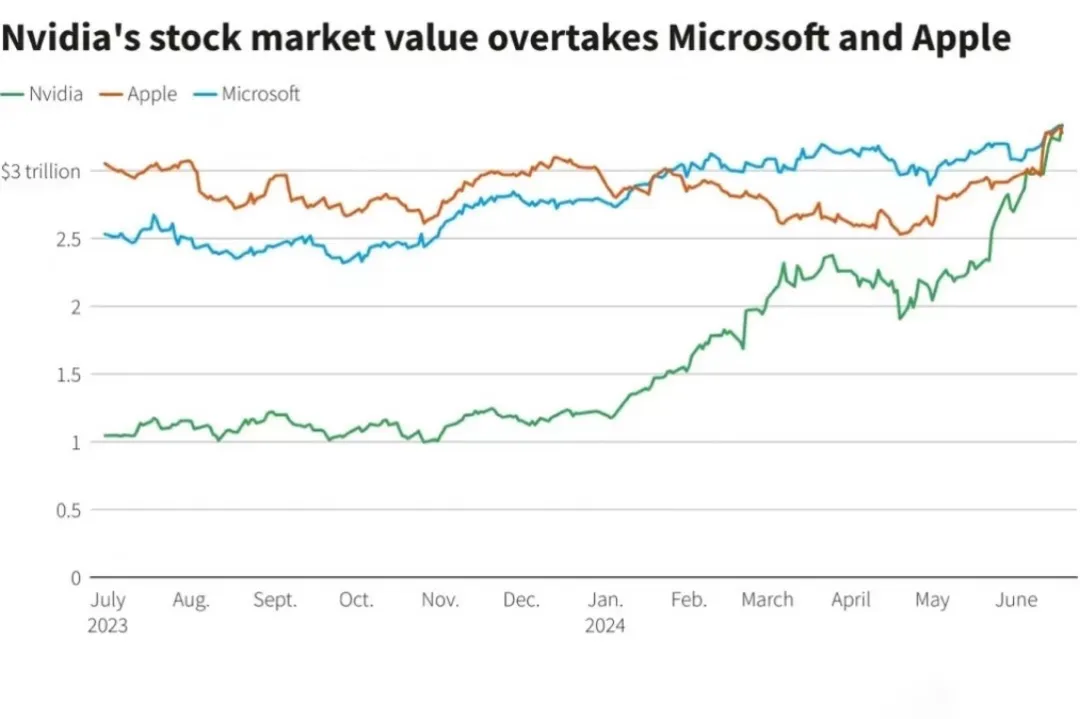

英偉達股價超越微軟、蘋果,成為全球市值第一大企業之後,近日出現下跌,失去第一位置。股市必然有波動,股價必然會漲跌,短期中期英偉達可能重回市值第一。不過比市值登頂更重要的是產業登頂,英偉達毫無疑問已經成為智能時代基礎設施的第一驅動,AI生態位的算力王者,超級智能大模型、機器人、智能汽車、AI PC、元宇宙等多領域計算架構的主導者。

從微軟、谷歌到蘋果曾經的市值交替第一,不知不覺我們已經走過了PC、互聯網、移動三個時代的頂點。

親歷人工智能發展進程的沸騰瞬間,心態頗為複雜。

大市和股價已經如此高企,還在持續上行,且機構繼續看好,這種現象在過去的大週期裏並不多見。**上一次目睹這樣的沸騰,已經是24年前。**AI算力登頂資本市場這種極具象徵意義的標誌性事件,很容易讓人聯想到2000年前後的網絡繁榮,以及泡沫破裂之際刺骨的寒冷。

在這樣一個歷史時點,非常有必要倡明一個概念:長創新。

長創新、根科技、母生態,才是底層邏輯,也是求解發展問題的答案。

這一次和那一次不太一樣:大週期視野下的強智能

互聯網從萌芽、泡沫、寒冬到走向鼎盛,實際上是一個已經持續50多年時間的大週期。**商業互聯網的歷程則是30多年。**而人工智能如果從1950年前後的源頭算起,已經經歷70多年漫長探索。如果從這一輪熱潮的第一個起點“可用AI”來看,從起步到現在大約已經有15年時間。如果從第二個起點看,起步只有6年時間。

第一個起點 ,是始於2009年、2012年才形成熱度的ImageNet帶動的圖像識別,神經網絡的復興以及在多個識別領域的付諸實用。

第二個起點 ,是2018年至2023年從GPT1到GPT4發佈所點燃的AI2.0強智能發展行情。準確地説,脱胎於GPT3的ChatGPT在2022年末的發佈,才真正引起全球關注,廣泛擴散。

第二個起點是AI2.0強智能發展週期的開始。實際上只是處於起步階段,目前還看不到這條歷史性的發展曲線的頂點。但顯然AI2.0強智能的基本面,比當初的互聯網要堅實的多。

迄今為止,AI2.0主要是一種科技突破、創新擴散現象,不是製造概念,更不是投資畫餅。有泡沫是必然的,但是強智能的到來也是必然,且從根本上和股市無關。

股市只是“鏡像”了產業科技所取得的成功。真正的價值基礎是,人工智能突破所建立的廣泛信心,以及全球性的大規模應用。尤其是每一天都在繼續取得新的進展,“一夜顛覆”的故事一再發生,使得人們對AGI(通用人工智能)聖盃的感覺已經不僅僅是渴望,而是隱約可及。

不過更為關鍵的是,這是一個充滿生態感的科技故事。而正在譜寫的歷史,主角不僅僅是人工智能、大模型。

信號:NAIQ、MOTGAM、SCCIEOSS

與新IT-G8重塑全球秩序

數據顯示,英偉達是美股增長的主要貢獻者,但主角顯然不止英偉達。

面向下一代生態平台,NAIQ與MOTGAM基本都是SCCIEOSS八層佈局。NAIQ為Nvidia、AMD、Intel、Qualcomm等計算-算力生態基石企業。

MOTGAMA為Microsoft、Open AI、Tesla、Google、Amazon、Meta、Apple等。SCCIEOSS為Sense傳感感知、Computing計算結構、Connection網絡連接、Intelligence智能、Engine驅動引擎、OS操作系統、Synergy協作合約、Store市場管道的生態平台打法。

華爾街的提法是Magnificent 7(有時是6或5),但如果從整體角度的話,我認為接下來是新IT-G8格局。新IT(Intelligent Technology)為2014-2016年間提出的有別於傳統IT(Information Technology)的未來科技產業形態。

IT-G8俱樂部主導全球智能科技格局,提供全球主要智能基礎設施。未來每家都是坐擁數十億用户的生態羣落。IT-G8當中,Microsoft、Apple、Meta、Google、Amazon、Nvidia、Elon Musk系必有一席,還有人工智能平台裏的一家比如Open AI。

當然IT-G8並非智能科技產業的全部。IT-G8的背後,是已經十分強大但還在繼續崛起的智能科技生態羣落。IT-G8的全球影響力正在變得不亞於國家形態的傳統G8,也就是説:

1、美股狂飆主要是科技股更尤其是7巨頭的高歌猛進,這是一場規模前所未有的金融與科技相互賦能、相互催化的爆發性的歷史過程。

2、科技與經濟生態實際正在加速“極化”,這個世界正在加速成為運行在“他們之上的世界”,7巨頭代表了數字基礎設施,成為美國治下的新全球化的科技支柱。

3、最非同尋常的一點,科技巨頭與超級智能正在合體,Super Power聚變,成為全球性的超級力量存在,不僅改變權力對比,主導科技生態,還將與金融、貿易、能源、知識產權體系等一起重塑全球秩序。

人工智能是這個歷史過程的暴風眼。

如何理解長週期裏發生的一切?

AI的意義無需贅述。

今天真正需要重新思考重新追問的是,為什麼從弱智能到強智能,歷經多年探索開始加速發展?

為什麼主角是NAIQ、MOTGAM、新IT-G8、英偉達們?

為什麼點創新可以破局、卻無法成棋?

為什麼彎道超車不成立且實際上還是在亦步亦趨地追趕;什麼是時間的朋友什麼是時間的敵人?

為什麼已經本來很強大的他們還在繼續加速崛起?

我們正在進入什麼樣的新的歷史螺旋?什麼能夠真正幫助我們行穩致遠?

AGI不是一天到來的,AGI也不是隻有一個角度一個節點一個標杆。同樣,英偉達們也不是一天到來的,不是隻有一個物種一個季節一種範式。

1950年代到2050年代,是從計算到智能、從IT到新IT的長週期。智能的發展按照我的劃分,相對分為5個階段:1950年代以來的計算為主(其實並非智能),1970年代以來的功能智能為主,2010年代以來AI人工智能為主的階段(其中又分為AI1.0為主的弱人工智能和2020年以來AI2.0為主的強人工智能),接下來一直到2050年左右,會是EI內生智能(Endogenous Intelligence)和II自主智能(Independent Intelligence)等發展階段。

1950-2006年尤其1970-2006年之間的階段,其實主要是功能計算。2006-2024年,是AI計算意義上的“智能的計算”從浮現到崛起的長期創新過程。

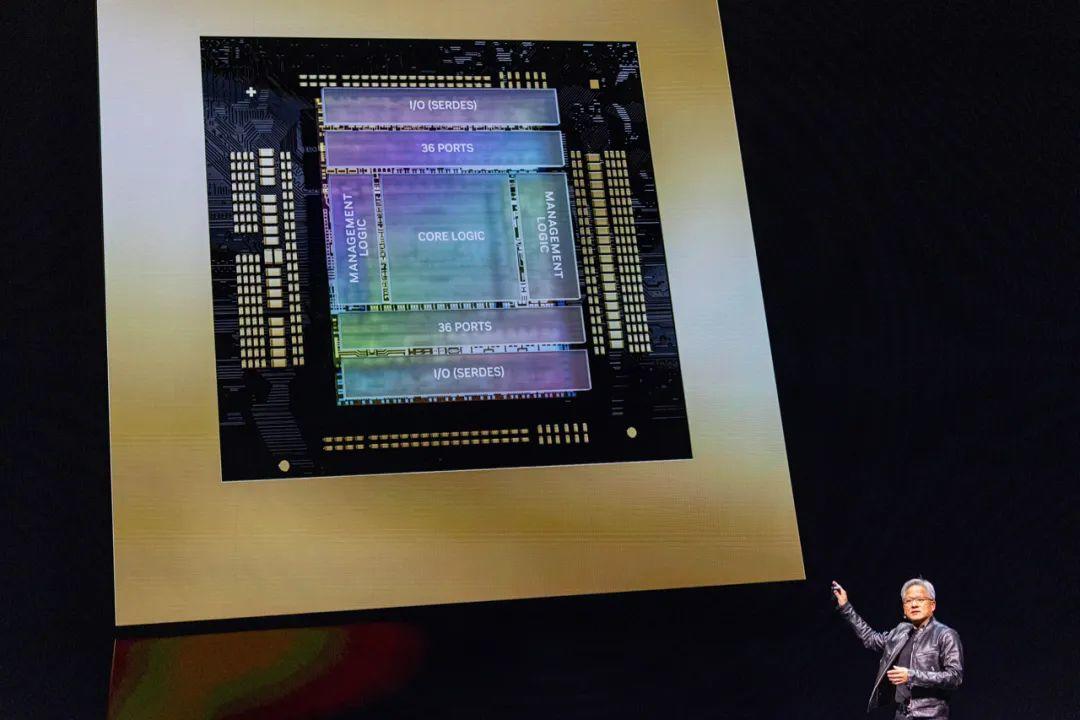

英偉達的創立比這更早,1993年。1999年GPU誕生。2012年GPU開始用於神經網絡訓練。從2010年的Feimi,到之後的Kepler、Maxwell、Pascal、Volt、Turing、Ampere、Hopper到2024年的Blackwell,9代體系經過15年的發展,結合CUDA架構,英偉達才逐步形成面向人工智能的技術生態。

接下來從Rubin平台開始一年更新一代。但未來十年算力即使萬倍增長也跟不上智能的算力需求擴張。道路漫且長。

智能的計算,隨AI人工智能、EI內生智能、II自主智能等智能三個階段發展,後期將會經歷比新摩爾定律更具挑戰性的指數級發展。計算架構與智能底座原理之變帶來的能效增長,會超越芯片工藝製程。

量子計算可遇而不可期。以什麼樣的認知、心態、生態和科創體系面對未來,決定企業、行業乃至國家能走多遠。創新是微的,但影響和決定大週期和底層邏輯的創新,更是長的。

究其實質,能否行穩致遠,其實取決於我們如何理解長週期裏發生的一切,如何面對時間。

長創新、根科技、母生態

無論英偉達還是蘋果、谷歌、微軟,實際上都是“長創新”的必然。

長創新(Long Innovation)是我提出的一個概念。在壓力陡增與動作變形同在、反智反常識塵囂日上的今天,必須倡明這樣一個根植於基本面的概念。

人工智能發展的底層邏輯裏沒有速成,前沿科技的發展範式裏沒有反智,創新思維的詞典裏也沒有取巧和偶然。

新概念不是造詞,也不只是針對英偉達。概念是對形態的準確理解,是承載實質的認知容器。什麼樣的容器裝什麼樣的認知。科技歷程,一直以來是新認識新概念新物種不斷湧現的歷程。

面對時間,必須有緊迫感,但也必須從長計議。NAIQ、MOTGAM也好,新IT-G8也罷,都經歷了漫長的發展歷史,有些甚至從上個世紀六七十年代一路走來。他們的創新有一個共同規律,就是“長”——長創新。

長期主義,長週期科技,長創新生態,是長創新的三個維度。長期主義是觀念也是堅持,不懈的行動。長週期科技,意味着所在科技領域的發展本身具有長週期特性。

長創新生態是豐富多樣的物種羣落具有穩定的科技協同能力、持續的創新湧現效應。

無論回看過去七十多年,還是預探未來二三十年,長期主義、長週期科技、長創新生態,這三個維度是三位一體的。而原力級別的根科技,一定來源於曾經經歷過無數個岔路口以及無數次基因蜕變的物種創新,和土壤一般元素富集的母生態。這就是長創新,這樣才會有長創新。

低成本高效率的發達市場、持續正態循環的業務價值流、穩定可預期的政策環境、產業集聚的創新環境、長期可靠的知識產權等環境,是長創新得以孕育和發展的基礎。

創新本質上是一種生態現象,長創新生態必然是母生態。母生態意味着科技不僅具有產業化能力,更具有內生外化、要素富集、多樣性以及自下而上的湧現能力。

生態必須具有母性,母生態裏的創新現象,主要是自然孕育、隨機生長出來的,不是規劃出來的,更不是抓出來的。**母生態不僅充滿意外,而且具有微生物環境一般的生命力。**母生態裏必然有大量自由流動、自由組合的個體,創新首先基於自由意志。

長創新、根科技、母生態,是看待科技發展規律、把握未來發展機遇的基本視角。基於長創新、根科技、母生態,認知、思維與決策符合科技規律,才能形成真正適應未來需要的發展範式。

人工智能發展四個象限:內場外場見高低,內卷外卷見短長

業內看法往往差異較大,尤其中美之間。卷的維度也有較大不同。

美國尤其頭部企業的決心,遠比股市投資者大。大平台基本都看清楚了,考慮的也不是股價的事,更不是像中國有些從二級市場跑到一級市場炒短線投資者説的那樣,技術已經見頂大模型已到瓶頸期。

一切其實才剛剛開始,只有“玩得動和玩不動”“能以原理升維釋放原力”和“不能、只能做到50分”和“就是要堅持做到98分臨界點”的區別。

有原生原理升維能力、全球資源業務大盤以及多少個billion資金的頭部企業,是重要生態位的生態級玩家,他們和一眾在底層做原理探索的技術咖,以及有能力影響計算架構的,在內場。

Google、Meta、微軟、蘋果等頭部大企業知道,AI猛砸狠砸深砸長期砸必然出結果,不砸反倒靠邊站,而進步每天都看得見,大多數問題不是問題或者歸根結底是有沒有長期決心和能力。股價跌也要繼續砸。AI2.0已經成為普遍的生產力、商業和生活娛樂場景,這種情況下不能説它只是一種股市現象或者説泡沫居多。

各有各的路徑,各有各的侷限。大平台的侷限在於只能做系統做平台做生態,稍微做小了就會靠邊站。小企業只能做一些場景應用,投資這類項目的金主也就只能天天盤算數據護城河、用户鎖定那些事,唯恐賺不着錢。股市投資者換着姿勢看,換着姿勢嘰嘰喳喳,波段漲跌裏把握操作機會。三四線AI企業本質上是生態依附平台依附,一邊做一邊忐忑來忐忑去也是必然。

投資接力出口不暢,一級市場萎縮的情況下,創投項目往往從根本上沒足夠資金和底氣也沒決心從長線玩一票大的。小創業公司只能想明天,沒法想後天,因為如果都是頭部企業那種思維會活不到後天。都能理解。但是,在別人瘋狂的時候恐懼,在別人恐懼的時候瘋狂,炒AI股可以這樣,AI投資如果也這麼搞就顛倒了。

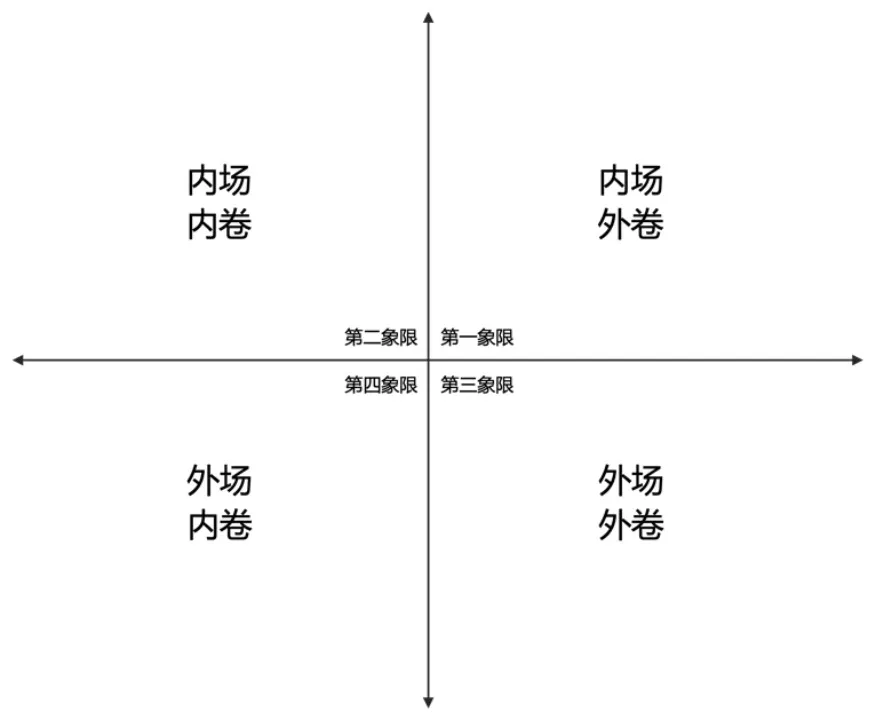

業者對AI的不同看法,歸根結底主要還是各自生態位有較大差異。不在內場的話,想法自然和內場不會一樣。內場外場的區別,內卷外卷的差異,使得AI發展呈現為四個象限。

第一象限是內場外卷,不斷從底層突破,演進計算架構,升維模型原理,走向多模態、空間計算、具身智能、空間智能,着眼“原力”,在此基礎上生態化發展,開放平台吸納千百萬開發者,連接全球億萬用户。也包括AI for Science遍佈科學研究各領域。

第二象限是內場內卷,競爭導致創新速度慢的企業不斷被顛覆,大模型迭代速度過快導致沉沒成本較高,開源模型水準局部趕上閉源模型,多平台分流用户,企業不得不擴大產品免費範圍等。核心企業不斷推進模型能力邊界與細分業務場景覆蓋,導致開發者才剛剛跑通不久的應用模式,瞬間被平台替代,這也屬於內場內卷。

第三象限是外場外卷,技術跟隨,模型水準二線三線,但有數據、場景等局部優勢,具備一定生態化能力。從業企業主要以應用普及為主,技術無根,產業依附。

第四象限是外場內卷。主要企業的主要能力聚焦於應用場景而非底層原理突破;企業之間競爭主要比拼資本實力,市場集中度迅速提高,但創新與競爭力下降。價格戰導致人工智能企業缺乏財務回報,無法可持續發展,業態多樣性消失、產業長尾萎縮。

我們在哪個象限?

越往第一第二象限走,才越可能有長創新

**長心來自於長信,生態需要涵養。**只有更多機構能夠投資到AI領域,更多創業者能夠獲得資金資源加持,各行各業企業充分應用各類AI技術,國內大模型相關企業多卷原理升維,少卷價格戰,走向第一第二象限才有可能。目前的價格已經夠低。

良性發展,首先是可持續發展。造血技能還沒有成形就大失血,會死一批初創企業,生態因此也就沒有了多樣性的創新可能。AI領域不能過早重複通過資本把競爭對手全都洗出局的互聯網故事。對於某節發起的價格戰,説實話各方很有看法。

**哪怕只為自身考量,國內AI力量至少在早期儘量避免內卷,如果要卷就向外卷,外卷原理,外卷升維,外卷出海,怎麼都比內卷強。**為什麼同樣一條路,大家卻會去到不同的地方?

最後,是個人的觀點總結——

1.永遠沒有無所不能的AI,通用是相對的,泛化也始終是相對的。

2.AGI不是一天到來的,AGI也不是隻有一個聖盃,AGI是連續通過多個節點的漸進過程。

3.通用始終首先是一種基本素養,而不是一種廣泛能力,但越來越多的通用會基於一系列的專用。

4.基本素養決定智能能力,包括泛化能力,這就是為什麼有人要持續煉丹,去做那些在有些人看來會浪費大量資金資源的事情的原因。

5.長期主義要的是智,短期主義要的是能,這就是本質區別,所以取巧可能只是意味着投機,沒有在基礎原理層面進行突破所取得的增益,都只是“優化”收益,實際上並沒有長期競爭力。

6.實際上始終取巧的居多,所能看到的大部分宣示取得進展、突破、提高的,都是在取巧,取巧通常會混淆效率和效能、效能和智能的區別。

7.原理突破產生原力,帶來新的邊際效應,取巧利用原力紅利,邊際效應早期可以,中後期顯著遞減。

8.極端而言,原理、原力是本,場景、應用、盈利是末。奔着原理去得到的是原力,早期是大資金加持,中期原力成為印鈔機,最終智能成為硬通貨。衝着賺錢去得到盈利,最終沒有自己的原理,用的是別人的原力。這是創新和生意的區別。

9.規模始終更有效,就像Scaling Law(尺度定律)始終有效。還有一個不叫Scaling Law的Scaling Law就是生態效應,平台的開發者越多,使用模型的用户越多,接入的設備與傳感越多,對模型的增益越大,母體越強。

10.所以一定會更趨中心化,更像吸星大法,中心化智能會把一切都吸進去,也會把很多都吐出來。會有“哥斯拉即視感”,也會有依附,人和萬物對中心化智能的依附。

11.當然也會有反身性,壟斷指責、智能税、倫理道德、數據隱私等問題都出來了,有時候是問題,有時候其實是多方博弈。

12.公域私域的邊界、力量與權力的關係、智能鴻溝與基尼係數、智能紅利是否能體現為智能普惠等問題,正在集中爆發,用一句老的術語説就是生產力與生產關係的矛盾會相當突出,摩擦成本急劇升高。

13.個性化智能最有可能在端側實現,端側效率最高,但效能未必最高。端側智能是每個人的智能,但不一定是通用人工智能,端側的通用能力要基於雲端結合的混合智能。

14.雲側智能實質上更好控制,端側智能實際上更加安全。但是前者是對控制者而言,後者是對個人而言。所以很多時候會看到同樣是在講安全,但實際可能完全不是一回事,但明天后天的秩序就這樣被定義了。

15.未來是複雜的,心態比未來更復雜。

/// END ///