利好不斷的百度,能否撐起國產AI的門面?_風聞

港股研究社-旨在帮助中国投资者理解世界,专注报道港股。1小时前

關於AI,百度創始人、董事長兼首席執行官李彥宏的的態度很明確:“百度要做第一個用AI把全部產品重做一遍的公司。”

不是整合,不是接入,而是重做,重構。隨後,百度在2023年一口氣發佈了包括搜索、地圖、網盤、文庫等應用在內的10餘款AI原生應用。

而2024年以來,百度在AI領域做了幾件大事。先是推出ERNIE Speed、Lite和Tiny三款輕量模型,降低模型價格。隨後又推出了三個開發工具,讓每個人都可以低成本使用AI。得益於成本的降低,截止4月中旬,百度飛槳社區開發者數量達1300萬人。這些突破給百度帶來了什麼樣的變化?而二級市場對此認可度如何?在百度的背後,中國的互聯網巨頭們又該怎樣探索AI與實際的結合?

與蘋果、三星、特斯拉合作,百度AI利好不斷

早在2017年,百度在人工智能領域的佈局就已經涵蓋包括語音識別、自然語言處理、圖像識別、智能駕駛等多個方面。彼時,百度的AI更多是願景、設想和預期。

經過多年的發展,如今的百度,已經將AI已與用户日常緊密相連。根據2024年5月的百度萬象大會公佈的數據,目前百度已有11%的搜索服務由AI生成,文庫AI用户超1.4億,AI功能使用次數超15億。用百度副總裁何俊傑的話來説,“這是一個人人都有機會拿到一張船票的時代--人人可參與、人人可創造。”

然而在當下的中國市場,雖然有着無數的用户手握“船票”,想要搭上AI這艘時代巨輪,但是想要擁有一艘能在中國市場上平穩行駛的“船”卻並不容易。中文因其特殊的語言情境,口語和方言的語料庫較少、難以形成多模態語料庫。並且國外主流大模型均以英文語料庫為訓練基礎。以ChatGPT為例,訓練數據中,中文語料比重不足千分之一,而英文語料佔比超過92.6%。

這就導致海外的AI在進入中國市場之後,會出現語言習慣、表述方式等方面的“水土不服”問題,而百度則恰好能解決這個問題,因而成為了海外大廠進入中國市場的“橋樑”。

2024年1月,三星發佈Galaxy S24系列,引入了實時翻譯通話和短信、AI照片編輯及通過圈選圖片觸發搜索等AI功能。在美國,這些服務由三星自家AI引擎及谷歌提供。在中國,三星轉而選擇與百度、美圖秀秀合作。其中百度負責處理“即圈即搜”、文本彙總和其他人工智能功能。

2024年4月,百度Apollo發佈百度地圖V20,並同時宣佈與特斯拉合作,百度地圖車道級導航將特斯拉上全球首發。從實測視頻來看,車道級導航實現了3D車道導航、實時紅綠燈、攝像頭提醒、壓線提醒、公交車道提醒、超速提醒、路口實景導航等功能。

2024年6月,蘋果在WWDC大會上提出了”蘋果智能”的概念,與OpenAI達成了合作。不久後,蘋果被曝出正積極尋求與中國本土企業的合作機會,旨在進一步推動其“蘋果智能”服務在中國市場的落地與普及。多輪交涉後,最終有消息稱,百度將為蘋果今年發佈的iPhone16、Mac系統和iOS18提供AI功能。

與蘋果、三星、特斯拉等國際巨頭的合作,一方面代表着國際巨頭對百度在中文語境下長期的數據和技術沉澱的肯定。此前,三星發言人就曾表示,公司之所以選擇與百度合作,是因為三星認為百度提供了中國市場上最具競爭力的商業化大語言人工智能模型。

另一方面,百度提供的本土化解決方案能夠發揮百度現有的流量優勢,真正意義上增加了百度AI的渠道入口,為百度的營收增長提供了可能,從而為市值帶來更廣闊的想象空間。

產品用AI重構了,估值卻不願意,原因幾何?

然而,和消息面的利好不斷相比,百度在二級市場的表現則不盡如人意。2024年以來,百度的股價累計下跌25.61%;6月24日,百度股價下跌至88.58美元,夜盤一度跌至87.66美元,創2022年11月以來新低。

結合財報來看,2024年Q1,百度總營收315億元,淨利潤70.11億元,同比增長22%;其中百度核心業務和在線營銷業務分別營收238億元、170億元,均超出市場預期。業績超預期,疊加AI消息面的不斷利好,卻仍然沒能撐起百度的估值,這是為何?

從業務來看,目前百度的基本盤仍然是以搜索廣告為代表的移動生態業務。而隨着頭條、抖音、小紅書等app的出現,個性化推薦制的內容獲得了更多的用户時長,被動的信息接受逐漸代替主動的信息搜索。用户獲取內容的方式變得不再單一,而是更加垂直化。

百度賴以生存的基本盤在移動互聯網時代遭遇了很大的衝擊。而AI則一直被百度視作逆風翻盤的底牌。在最新發布的財報中,百度強調“生成式AI技術的穩步推進已成為公司業務的關鍵驅動力”。但從百度一季度淨利潤情況來看,22%的同比增幅(70.11億元)更多依賴於成本控制和非經營性項目的貢獻,而不是主營業務的實質性增長。

從收入構成來看,百度核心業務收入為238億元人民幣,同比增長4%,保持了穩健增長。其中,在線營銷收入為170億元人民幣,同比增長2.7%。一方面,這一增速相較於過去幾年有所放緩,反映出市場競爭的加劇以及廣告主投放策略的調整。另一方面,這一增速也慢於同樣受AI驅動的谷歌和Meta,從最新一季度的財報來看,谷歌的搜索廣告業務營收626.59億美元,同比增長14%;Meta的廣告業務營收達到356.35億美元,同比增長26%。

在非在線營銷收入方面,百度取得了68億元人民幣的收入,同比增長6%。這一增長主要得益於智能雲業務的快速發展。作為百度的新興業務領域,智能雲憑藉其技術實力和創新能力,正在逐步贏得市場份額。然而,智能雲業務也面臨着激烈的市場競爭和技術迭代的壓力,國內外的雲廠商們都在通過AI提升各自的雲業務的競爭力,為此,百度一季度投入的研發費用達到了54億元,未來還需要持續加大投入以保持競爭優勢。

此外,作為百度AI落地的另一個重要場景,百度自動駕駛服務蘿蔔快跑在Q1提供了約82.6萬次的乘車服務,同比增長了25%,累計提供的乘車服務已超過600萬次。但是從營收角度來看,蘿蔔快跑目前仍處於虧損狀態,預計將在明年才能達到盈虧平衡點。天風證券此前發佈研報稱,伴隨着路測數據的進一步豐富,蘿蔔快跑業務覆蓋的區域和人口越來越多,百度的智能駕駛技術預計將會迎來範式突破時刻。

由此看來,短時間內百度的AI在業績層面所展現出的推動力還不夠直觀,靠AI拯救百度,還需要時間。

如何與AI更好地結合,中國科技巨頭們還需努力

事實上,百度面臨的問題也同樣困擾着所有的AI企業。中美幾乎所有的科技巨頭們都在積極的探討和推動着AI的商業化。對於他們來説,AI 是科技巨頭標配的底層能力,也是他們當下想盡力抓住的“風口”。

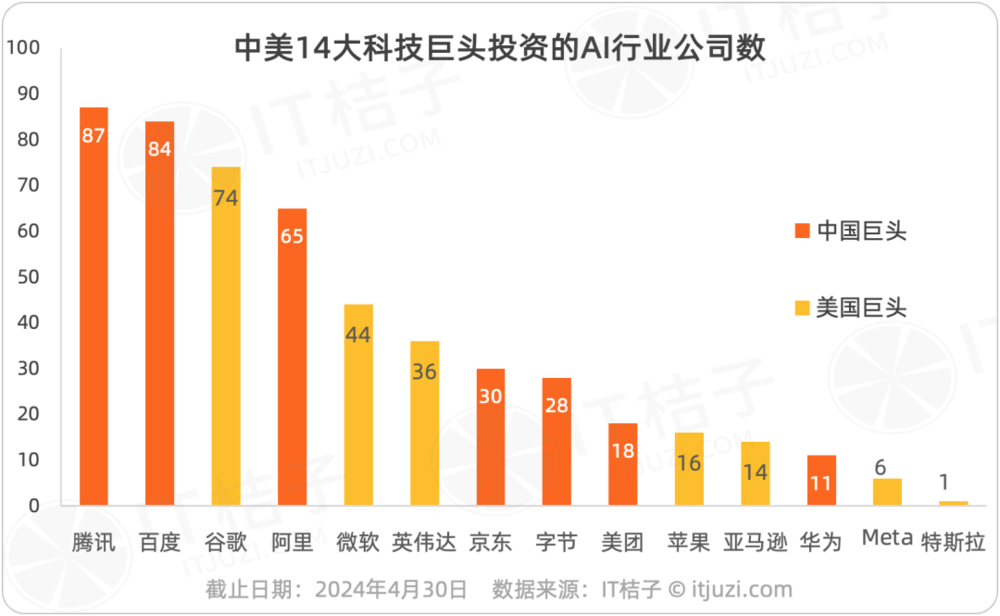

而IT桔子的數據顯示,從投資數量來看,騰訊、百度投資的AI行業公司數量分別為87家和84家,位列全球第一、第二。而全球第四的阿里也投資了65家,僅次於谷歌。從這個角度來看,中國的企業正在希望通過加大對AI企業的投資來追趕在底層算力和芯片方面的不足。

而IT桔子的數據顯示,從投資數量來看,騰訊、百度投資的AI行業公司數量分別為87家和84家,位列全球第一、第二。而全球第四的阿里也投資了65家,僅次於谷歌。從這個角度來看,中國的企業正在希望通過加大對AI企業的投資來追趕在底層算力和芯片方面的不足。

然而,從海外科技巨頭的角度來看的話,我們又能看到另外的結果。

以美股幾大巨頭為例,在AI潮流到來之前,英偉達、微軟、蘋果、谷歌、特斯拉等企業就已經有了各自的軟件業務和硬件載體,英偉達的CUDA和芯片,微軟的windows和PC,蘋果和谷歌的系統與手機,特斯拉的FSD系統與新能源車、機器人等等…

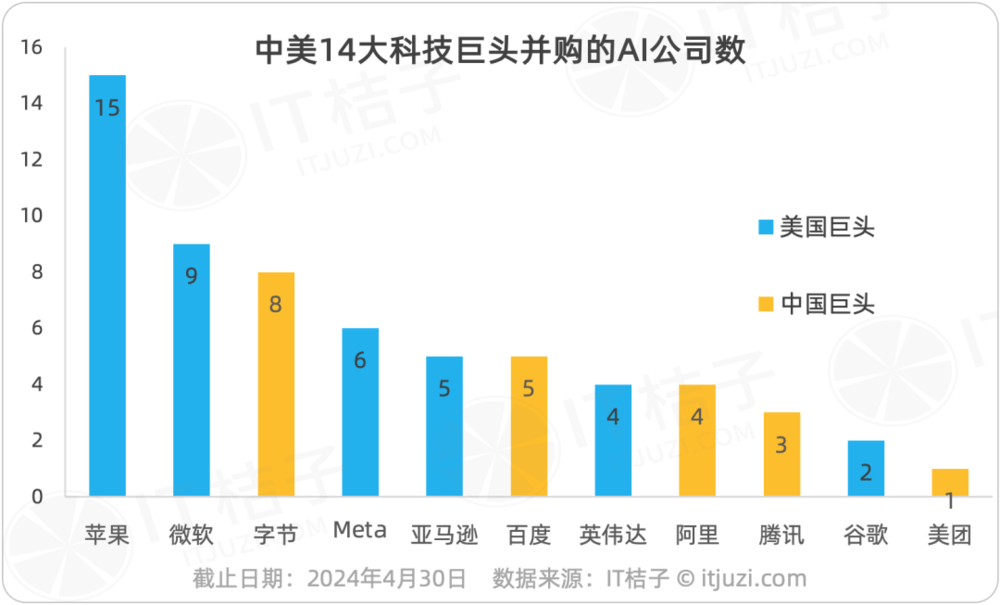

因此,當AI浪潮來臨後,他們要做的更多是“補強”,結合自身已有的資源,在模型算法和技術方面進行選擇性的提升。這一點從併購公司數量上也可以得到印證:

以蘋果為例,從2024年至今,蘋果共進行了15次併購,以小型科技公司為主,並且併購的公司往往和主業高度相關,要麼是對老業務的改進,要麼是開闢新業務,整體是從業務和戰略出發的。

以蘋果為例,從2024年至今,蘋果共進行了15次併購,以小型科技公司為主,並且併購的公司往往和主業高度相關,要麼是對老業務的改進,要麼是開闢新業務,整體是從業務和戰略出發的。

由此看來,中美的科技巨頭們在解決AI商業化的問題上給出了兩個不同的答案:中國的公司更偏好股權投資、生態合作來控股AI公司,從而最大程度上的讓AI貼合自身業務;而美國的公司併購的意願則更強,既對原有業務進行補充,也能通過併購來擴大AI商業化的版圖。

**這兩種方式孰優孰劣?目前我們現在無法給出準確的答案。但是可以肯定的是,即使缺少先進製程的芯片,中國的科技巨頭們仍然有着迎頭趕上的機會。**畢竟中國現在有着許多的創業公司、AI開發者去探索C端和B端的大模型落地。在大模型與行業結合的垂直領域,組成推廣和複製行業大模型的產業生態;

在主要的C端市場,比如大模型+辦公、大模型+娛樂、大模型+信息獲取方面,湧入成千上萬家公司,形成了互聯網經濟之後的AI經濟奇蹟。換句話説,我們很可能會在大模型的行業應用落地上後發制人。

不妨大膽想象,將現有的AI技術對抖音、微信、office等軟件全部進行重構,將怎樣改變我們的生活和工作場景。

AI終將改變一切,但首先,它將改變我們自己。

來源:港股研究社