股價大起大落,寧波銀行能迎來價值重估嗎?_風聞

熔财经-财经消费观察者,区域商业引导者。1小时前

作者|宏一

誰能想到有一天充個話費,也能背上貸款徵信。

去年,我路過移動營業廳,發現門口張貼了個廣告,表示最近有免費贈送手機的活動,只要辦理每月129的套餐,就能拿到一台價值1000多的手機。

正好媽媽用的還是我三年前淘汰的舊手機,連打字都卡,非常不方便,但是她又心疼錢,覺得還能將就用一段時間,我就想着借這個活動,幫媽媽把手機換了。

果然聽説只用充話費就能免費得到一個手機,媽媽也欣然同意了。結果,萬萬沒想到,其實免費的才是最貴的。

最近因為房貸,我去銀行打徵信報告的時候發現,莫名其妙背上了寧波銀行1000多的貸款,查了之後才知道,之前的那個手機,其實就是通過寧波銀行這個分期付款買下的,每月交話費,就是分期還款,由移動代償還,而這一切,我完全不知情。

作為一個關注銀行業很多年的人,正當我準備好好盤盤寧波銀行究竟是何方神聖時,卻發現這個銀行波動似乎有些異常。

在2019—2021年的3年間,寧波銀行的股價漲幅高達160.91%,位居全部上市銀行第1位,市值一度高於浦發銀行、中信銀行等股份行,是行業公認的績優藍籌股。

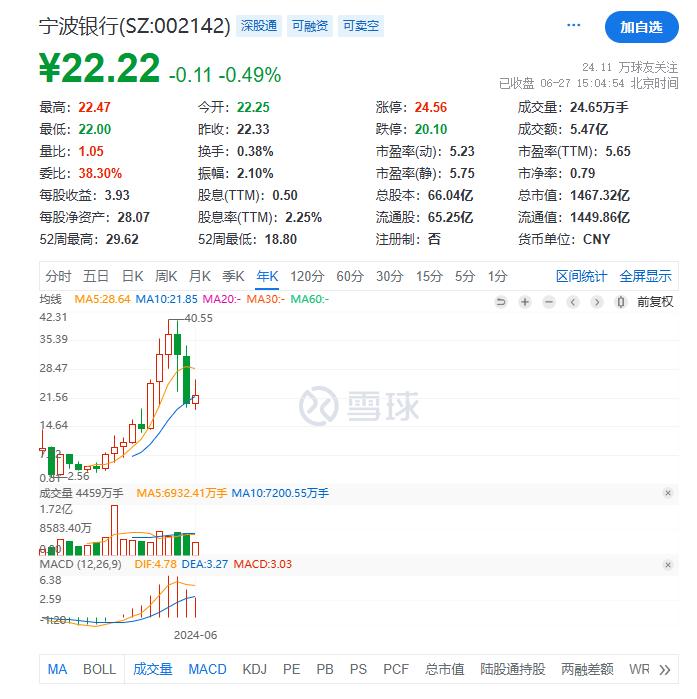

2023年情況卻急轉直下,寧波銀行的股價一路走低,去年共計累跌37.06%,在全部42家上市銀行中排名倒數第一。正當市場還在猜測,其股價是否還會繼續下探時,寧波銀行卻在2024年開始觸底反彈,股價一路震盪上揚,截至6月27日收盤,寧波銀行報收22.22元,年內累漲10.49%。

股價坐上“過山車”的寧波銀行,值得投資者長期持有嗎?

成也零售,敗也零售

資本市場不會用“腳”投票,寧波銀行曾經確實有成為城商行一哥的資本。

在2019年—2021年期間,寧波銀行不僅做到了合理的不良風險管控,還保持着良好的增長預期,更主要的是在淨息差較高且抗週期能力較強的零售業務上,也取得了突破,所以綜合來看,在這個時間段,寧波銀行無疑是一個優秀的投資標的。

但最近這幾年,這些原本的“加分項”卻變成了寧波銀行的“扣分項”。

一方面,在核心盈利指標方面,寧波銀行承壓態勢明顯。

2021年,寧波銀行營收、歸母淨利潤同比增速分別為28.37%、29.87%,2022年的增長數據為9.67%、18.05%,2023年營收利潤增速仍在進一步下滑,已是10年以來的最低值。

到了2023年,寧波銀行第二季度實現營收155.91億元,環比下降了5.81%;第三季度實現營收150.91億元,環比下降了3.21%;第四季度實現營收143.5億元,環比下降了4.9%。

簡單來説,就是每個季度營收均有不同程度的環比下滑,而核心盈利指標持續走低,自然也就削弱了投資者信心。

另一方面,零售業務為寧波銀行帶來的增益正在逐步消退。

自2021年以來,寧波銀行零售業務增速持續下滑。2023年前三季度,業務增速為21.14%,不到2020年的一半。

具體來看,在收益率上,在2020年到2023年上半年期間,寧波銀行的公司業務收益率僅從5.09%下降至4.39%,變化並不大。反觀零售收益率,卻從7.79%降為6.53%,下降幅度達1.26%,降幅明顯。

在不良率上,寧波銀行零售業務不良率也呈現了逐年上升的趨勢,由2020年的0.89%提升到2023年上半年的1.48%,明顯高於公司整體不良率,也使得寧波銀行業績的高增長預期被大幅削弱,進而導致股價持續低迷。

從城商行第一,到股價跌幅總體第一,寧波銀行成也零售,敗也零售。

以科技金融為“籌碼”,能否打好股價“翻身仗”?

跌落“神壇”一年後,寧波銀行終於迎來了轉機。

從今年1月開始,寧波銀行的股價便有所回升,到今天,雖然還沒有回到歷史高位水平,但接近20%的漲幅,意味着部分投資者信心有所恢復。

能夠觸底反彈,首先客觀來説,是得益於年初以來,銀行股因高股息率受到市場資金青睞,板塊企穩回升明顯。

數據顯示,A股方面,今年一季度銀行板塊指數累計漲幅達到了9.28%,超過滬深300指數的4.46%。截至5月31日收盤,銀行板塊指數年內漲幅進一步達到約20%,在各行業板塊處於領跑位置,這也成為推動寧波銀行股價上漲的動力之一。

其次,從業績來看,寧波銀行交出的最新“成績單”,超出市場預期,有效提振了市場信心。

財報數據顯示,2024年一季度,寧波銀行營收175.09億,同比增長5.78%;淨利潤70.13億,同比增速6.29%。報告期內,寧波銀行資產總額達到28882.06億元,較年初增長了6.51%,淨息差為1.9%,環比上漲2bps。

營利雙增,資產總額穩健增長之外,寧波銀行的零售業務也重新“支稜”了起來。

截至2024 年3月31日,該行的個人貸款及墊款本金 5209.4億元,比去年末增加137.4億元,個人貸款方面,消費貸為主的零售業務佔比超過60%,高於同業水平,也為資本市場注入了“強心劑”。

最後,在淨息差下降、資產質量承壓、信用成本上升的新週期中,寧波銀行還通過科技金融這把“新武器”,成功挖掘了新質生產力,實現了自身業務的穩步增長。

從2007年到現在,銀行資產的增速從14%下降到10%左右,這要求銀行在發展的過程中必須更加註重可持續增長。

能夠挖掘需求,尋找增量,賦能實體產業的科技金融,自然也就成為銀行尋找新增長點的重要方向。

這與去年10月份,中央金融工作會議提出的要做好科技金融、綠色金融、普惠金融、養老金融、數字金融五篇大文章這一理念,不謀而合。

為此,寧波銀行每年都從營業收入中拿出近5%的資金投入,應用到金融科技平台的研發、應用和升級之中,陸續推出了“波波知了”“鯤鵬司庫”“財資大管家” 等系列數字化金融科技平台。

以“波波知了”企業綜合服務平台為例,平台鏈接了法務、税務諮詢、拓客、招聘等12大項專業的資源方,並設置科創企業、進出口企業2個特色專區。

在河北,波波知了的智慧能源管控平台,預計幫助當地企業工業基地每年節省電費約1500萬元。

通過創造金融服務附加值,短期來看,成功提高了客户滿意度,從長期來看,金融科技公司顯然比銀行更具有成長性和想象力,因此也為寧波銀行帶來新的價值重構的機會。

經營風險增加,寧波銀行的估值還有上升空間嗎?

投資者的信心,需要企業的業績“打底”,所以憑藉着漂亮的一季報,寧波銀行確實開始走出了“低谷”。

不過,想要長期維持股價的增長勢頭,單憑這一張薄薄的“成績單”或許分量不夠。

事實上,**隨着一季報帶來的影響逐漸消退,投資者對於寧波銀行股票的熱情已經開始持續降温。**自5月20日開始,寧波銀行的股價就在震盪走低,連續四個交易日收盤下跌,從25.78的高點,降至23.62元。

投資者對寧波銀行的長期前景抱持懷疑態度的主要原因,或許與寧波銀行的經營風險有關。

據“摩羯商業評論”不完全統計,自2021年7月至今,寧波銀行已被監管部門處罰20餘起,罰款金額高達2500萬元。

其中,2022年寧波銀行試圖通過直播帶貨等新興渠道來吸引客户,在抖音平台上開設賬號“寧波銀行寧來花”,通過直播形式推廣“賣消費貸”等金融產品,但因為部分消費者反映稱部分優惠信息存在模糊性、產品描述不準確等問題,導致寧波銀行被監管部門點名,不得不停止在抖音平台直播推銷貸款產品,解散粉絲羣,以規避潛在風險;

此外,寧波銀行長期存在着“異地展業”等經營風險。在2023年初,寧波銀行因為違規開展異地互聯網貸款業務及整改不到位等問題,被寧波監管部門處以220萬元的罰款……

一張張罰單,既代表着在金融強監管的大背景下,寧波銀行在互聯網貸款業務開展過程中,存在着嚴重的合規隱患,也揭示了內卷的競爭環境下,寧波銀行為拓展營收增長而不得不堆高經營風險,讓投資者意識到寧波銀行仍陷在增長瓶頸之中。

這也是為什麼寧波銀行第三大股東雅戈爾集團,多次增持,卻未能拯救寧波銀行下跌的市值。

畢竟,回購行為能夠在一定程度上提升公司的估值和穩定市場情緒,但公司的長期發展和股價的走勢仍然取決於其基本面和市場的整體環境。

總而言之,相對於國有行和股份制銀行,城商行的投資價值本就稍遜一籌,如果接下來,寧波銀行不能加強內部控制、改善合規意識、規範經營行為,同時交出更優秀的成績單,或許在很長一段時間裏,寧波銀行的股價都將處於低迷狀態,估值也難保持城商行高位。

*本文圖片均來源於網絡

熔財經:城市商業新媒體,區域經濟鏈接者,產業趨勢發現地。