當中國“新三樣”崛起時,歐美在緊張什麼?_風聞

秦朔朋友圈-秦朔朋友圈官方账号-1小时前

2024年6月12日,歐盟宣佈將對從中國進口的電動汽車加徵17%至38%的關税。

此前,美國剛剛把關税由原有的25%調整到100%。中國電動車在全球的崛起才剛剛露頭,為什麼歐美如此緊張,不約而同地祭出保護主義大旗試圖阻遏其發展速度?

當前,以電動車、動力電池、光伏產品為代表的三大領域,已成為中國外貿出口的“新三樣”。海關數據顯示,2023年“新三樣”出口總額合計達1.06萬億元,首次突破萬億大關。

中國目前每出口三輛汽車就有一輛是電動汽車,全年出口177.3萬輛,增長率逾67%;中國光伏產品出貨量連續16年位居全球首位,多晶硅、硅片、電池片、組件等產量產能的全球佔比均達80%以上;此外,中國申請的動力電池專利佔據了全球的74%,已成為驅動電機最大的生產國。

與之如影隨形的,是歐美對這三大領域層層加碼的防範與打壓——

在光伏領域,歐盟早在2012年就試圖通過雙反措施打壓中國光伏產業,近一兩年據傳又在醖釀通過反傾銷再次為中企在歐發展設坎;

在動力電池領域,歐盟通過《核心原材料法》等法規政策在努力提升自身礦物開採、提煉與廢舊電池回收比例,旨在降低對中國產動力電池的依賴性;

在新能源汽車領域,歐盟更是如前所述直接變臉動手。

值得一提的是,美國在幾乎每個時間節點與相應領域都有對歐盟的呼應性舉措,如十餘年前美國同樣對華光伏產業進行雙反,今年二者又沆瀣一氣共同污衊中國存在“產能過剩”等等。

可見這些舉措並非偶然,體現出歐美對於中國一些較為先進產業存在同樣防範遏制心態。

“新三樣”對****產業發展與社會穩定舉足輕重

所謂的“新三樣”,均屬於未來產業,且均具備產業鏈長、輻射面廣、帶動效應強的特點。

這一特徵在汽車產業尤其明顯,其快速發展有助於助推上游的鋼鐵、電子、橡膠、木材、玻璃、陶瓷、皮革、新興材料等多行業往更具附加值的產業位置攀升。

更深一層來看,汽車製造業在金屬性能、新興材料、電氣機械等領域對產品的需求與對創新的加速同樣強烈,相當於對基礎化學、物理和電子原理的發展在一定程度上也具備推動作用。

伴隨着全球汽車領域朝着電動化、智能化、網聯化方向轉型迭代的大趨勢,電池、電機、電子配件等的消耗量及重要性在不斷上升,而中國在這些細分領域積澱多年的優勢正在逐步顯現。

在這些領域的成熟成功經驗可以從汽車行業向其他眾多工業領域甚至軍工方向進行技術複製與遷移,最終達到促進一國整體工業水平邁上新台階的效果。

中國之所以能夠建立甚至引領全球汽車產業全新賽道,與自身的全產業發展、供應鏈優勢密不可分。

電池生產在二十年前即被歸入相對傳統落後的產業,在歐美幾乎蹤影全無,反之中國則長期從事手機代工,得以在鋰離子電池領域積累起深厚的行業理解與技術沉澱,並在該領域技術遷移至電動車行業之際得以及時把握住時代機遇,隨後又在上游原材料開採、提煉乃至中下游電動車智能網聯、智電一體等領域不斷拓寬自身優勢。

長期從事消費電子的代工助推中國業界對電池產業的技術升級與理解深化,互聯網的迭代進步則支撐着大數據、雲計算等行業蓬勃發展,時至今日,正是這兩個領域中的汽車電池及車能網聯構成了中國電動車的核心優勢。

反觀歐洲,早年間車企巨頭們過於依賴燃油車,長期試圖通過改造內燃機車、改進燃料電池的傳統路線逐步過渡升級,最終錯失了通過鋰離子電池換道進入全新電動車的時代機遇。時至今日,歐洲在電池產業從人才、技術到原材料、供應鏈,可以説相比中國已經處於全面落後的位置。

新能源汽車行業大概在十年前進入快速發展期,從2016年開始,動力電池全球頭部企業就均來自東亞的中日韓三國。當前中國動力電池廠商更是一家獨大,2023年全球前十企業榜單上有六家來自中國。

數據顯示,從2019到2022年這4年間,中國企業在歐動力電池裝機佔比呈直線上升趨勢,分別達11.8%、16.8%、22.6%、34%。

此消彼長之下,今天歐美汽車製造業、光伏產業、電池產業相比中國可以説除了特斯拉,其他企業總體來看都不佔上風。

更為典型的案例,比如,近期繼蘋果放棄投入總投資逾百億美元的電動汽車計劃後,汽車巨頭福特、奔馳、豐田等均不約而同地宣佈將放棄徹底電動化;由斯特蘭蒂斯(Stellantis)、奔馳與道達爾等共同組建的合資企業ACC同樣剛剛決定暫停其在德國和意大利的建廠計劃。

可見,企業的經營不能一味地只看全球趨勢與戰略方向,現實可行性與可持續性也是其核心考量。

汽車產業的繁榮不僅能帶動關聯工業產業的進步,還能通過創造就業、增加税收、輻射生活等多方面促進整個社會發展。傳統汽車時代,汽車產業就推動了公路運輸、交通科學、環境科學的聯動改進;電動汽車時代,它還能夠促進礦山開採提煉、電池電機電控、智能網聯技術等多方面同步進步。

從歐洲來看,眾多車企沒能引領甚至參加這場時代的盛宴,對其就業、供應鏈、產業競爭多方面情況都正在構成損害。例如德國,就產值而言,汽車業是其最大最重要的製造業領域和工業部門,2023年該行業企業總營業額約5640億歐元,直接就業人數近78萬人。

當年德國頭部車企全球營收增加但利潤下滑,同時零部件供應商們普遍抱怨前景黯淡,博世、採埃孚等頭部供應商正紛紛裁員。

有德國汽車專家指出,根據電動車快速轉向的趨勢及德國當前的適應速度,這一劃時代的轉型可能令德國未來失去多達16萬個工作崗位。

從整個歐洲來看,汽車同樣舉足輕重。歐洲汽車行業的營業額佔歐盟GDP7%以上,目前僱用了逾1400萬人,佔歐盟總就業人數的6.1%;歐盟研發總支出的近30%來自汽車行業,每年投資約600億歐元。

當前,全球十大最有價值的汽車品牌中有五個是歐洲品牌。誰曾想,曾經傲視羣雄的歐洲不經意間錯過了登上潮頭的第一波機會,居然開始揮舞起保護主義大棒來“保護自己”。

轟隆隆的列車衝過,時代真的變了。

“新三樣”還關乎****未來競爭力與國際規則塑造

歐美對中國“新三樣”的圍堵,從本質上屬於全球未來產業競爭的一部分。一國在未來產業競爭的領先或優勝,顯然將為其帶來國際威望提升、國際影響力擴大的有利局面。而這正是歐美人最為擔心之處。

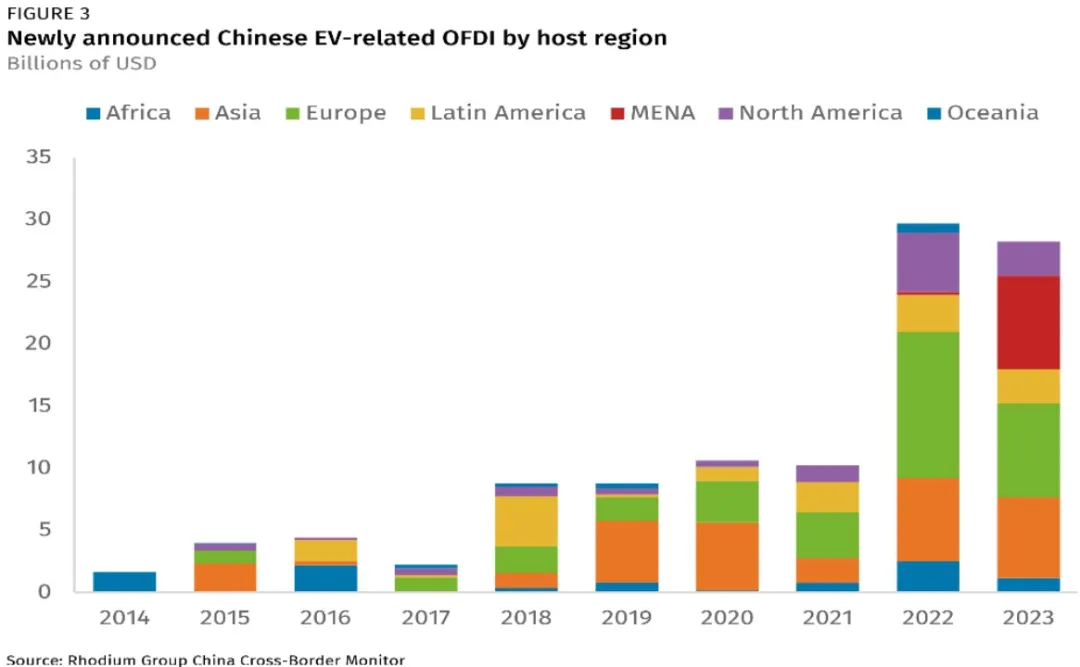

強勢的產業與技術,支撐着中國企業對全球進行更強有力的擴張。近年來,隨着美國市場對華關閉,中國電動汽車四分之三對外直接投資從北美轉向歐洲、中東和亞洲,同時往往積極參與亞非拉礦山投資、原材料生產,已經逐步建立起了自己在電動車行業的護城河。

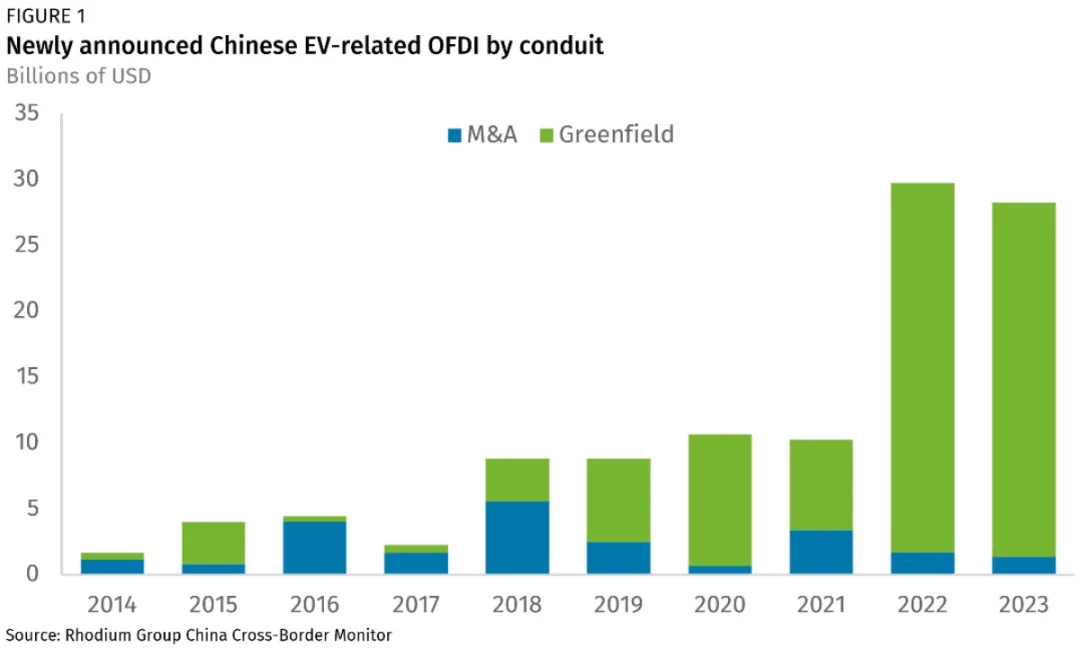

榮鼎公司最新報告指出,2023年中國對全球電池與電動汽車行業投資達到歷史新高,儘管乍一看當年282億美元尚未趕上2022年的297億美元,但其實這一數字是保守估計,還未包括幾個投資額不明確的大項目,例如比亞迪的匈牙利工廠。

伴隨着綠地項目的增加,中國電池製造商們在海外擴張時還帶來了供應鏈上眾多的合作伙伴。

|自2014年以來,中國電動汽車行業在海外投資由併購與綠地投資並重,逐漸變為綠地投資佔據壓倒性優勢,來源:榮鼎諮詢。

行業專家們分析認為,海外市場的“拉動”因素和中國市場的“推動”因素共同促進了中國電動汽車的海外投資。

一方面,歐洲和美國的汽車製造商更希望電池製造商在其工廠附近運營,以防止供應鏈中斷並降低運輸成本,這樣一來同時擁有技術和資金的中國電動車與電池廠商漸成時代弄潮兒。

另一方面,中國國內電動汽車市場增長放緩,且競爭日益激烈甚至慘烈,中企出海已變得不再是選擇題而是必選題。隨着全球電動車滲透率的穩步上升,中國電動汽車企業,包括原材料提煉商、電池材料生產商、電池製造商等預計將進一步瞄準和擴大海外市場佈局。

|中國電動汽車產業過去十年在海外投資區域中,歐洲始終佔據重要地位,中東、北非以及南美洲重要性在穩步上升,美國則因政治因素較為波動。來源:榮鼎諮詢。

|從2023年對德投資項目最多的國家來看,中國雖仍排在美國之後位列第二位,但增長16%,相比之下美國對德投資下降了24%,來源:安永。

中國在東歐的影響力也在增強。匈牙利投資促進局負責人伊什特萬接受新華社記者專訪時表示,汽車製造產業以及與之相關的整個供應鏈在匈牙利經濟中具有舉足輕重的地位,對匈牙利經濟發展有着深遠影響,如今該產業則因中國投資而得到顯著增強。

面對時代變遷,歐洲人心理層面的變化也值得玩味。曾經領先全球的歐美,一旦在某些先進產業無法引領全球發展,是否會裂縫越來越大,終有一日衰落到被迫全面跟跑的地步?

2024年4月7日與5月27日,歐盟《關鍵原材料法案》與《淨零工業法案》先後正式通過。根據瑞銀分析師評估,2023年至2027年中國電池產品在歐盟市場佔有率將從30%增至50%。

《淨零工業法案》旨在加強歐盟在工業綠色技術領域優勢,並雄心勃勃地規定到2030年歐盟戰略淨零技術的本土製造能力應達到年度部署需求的40%,包括太陽能光伏板、風力渦輪機、電池、沼氣與生物甲烷、碳捕獲和儲存 (CCS)、電網技術等。

然而,它被歐洲業界詬病的地方也不少,尤其是沒有制定清晰可執行的實施方案。在“新三樣”對於碳中和與能源轉型具備關鍵作用的時刻,歐盟將怎樣保證自己從步步落後到反超一個身位?

德國Statista數據顯示,2013~2023年間,鋰電池價格下降了約82%,強有力地支撐着電動汽車市場競爭力的不斷增強,並推動着其在全球低碳轉型進程中佔據有利身位。

其實,“新三樣”的快速發展均曾經歷過大同小異的東亞式降本增效之路,那種由“西方提出技術路線——東亞政策與資金大力跟進——規模效應帶來成本驟降——企業加大投資與創新”的循環故事在多個產業反覆上演,改寫了中西方產業競爭格局。

時至今日,有研究顯示若各國施行貿易保護主義在2020年至2030年間將光伏組件生產逐步轉向國內,自2030年時起成本可能會增加20%至30%,從而造成各國碳中和進度放緩等惡果。

政策制定時同樣不能忽視“人”的因素。對於中國人的勤奮與好學,幾乎已成為全球公認的中國成功秘密。但實際上,中國人的所謂效率在很大程度上來自一種務實精神或曰“幹事文化”。

説白了,就是幹事就認真負責,圍繞問題踏實解決,並且建立一種以結果為導向的考核機制。這種務實與踏實看似很簡單,然而在實踐中很容易發現不少歐洲政府、機構與企業居然比較匱乏。在一個又一個具體的商業合作中,中國人不斷證明自己的靠譜與能幹,也在培養越來越多的忠實擁躉。

與之相反,當歐洲業界困於經濟危機與生存壓力,而政界卻在忙於提出官僚主義、表面文章式的解決方案,實踐中歐洲人又陷於無數黨派內耗、罷工抗議之際,要改善產業面貌,提升未來競爭力,終不免墮為一句空話。

學會互聯共生,彼此融合發展

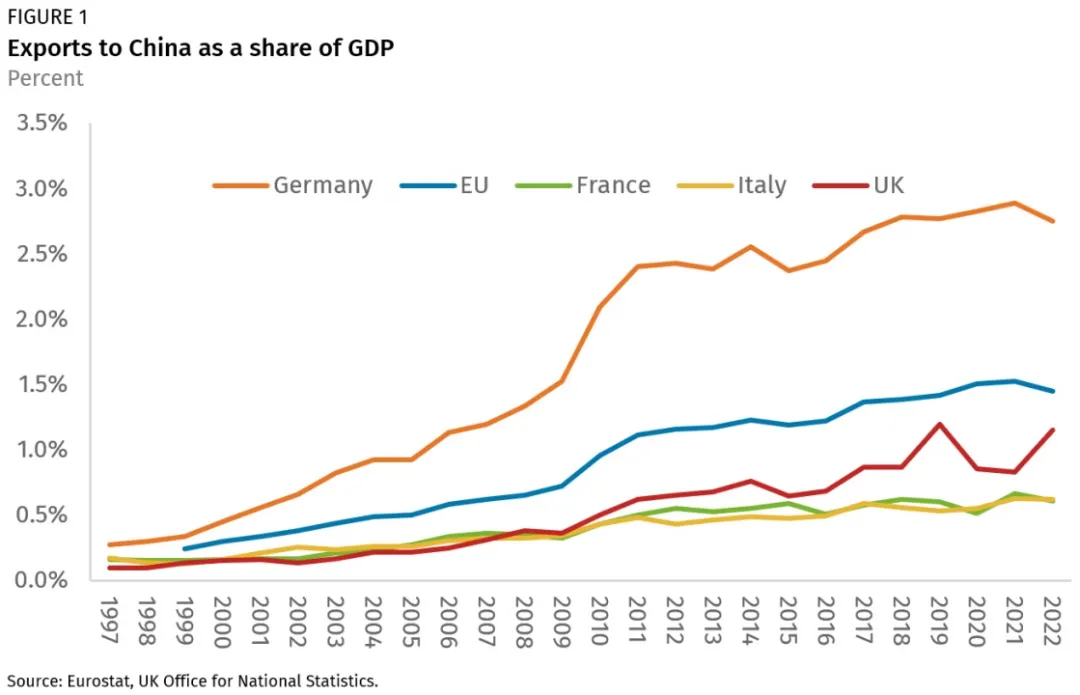

棋至中盤,逾見內力。過去二十餘年中,中歐之間尤其中德兩國之間產業高度互補,經貿發展迅速。以德國對華出口為例,目前不僅數額巨大,佔GDP比重也顯著高於法國、英國、意大利等國以及歐盟平均水平。

2016年至2023年,德國佔歐盟對華外國直接投資總額的比重平均為58%,顯著高於之前十年平均38%。

|歐洲各國對華出口佔其GDP比重,可以看出,來源:歐洲統計局、英國國家統計局等。

不過,當前中德經貿合作關係正處於一個微妙的歷史轉折點附近。毋庸諱言,隨着中國產業實力的不斷提升,中德乃至中歐間競爭的一面也有不少。

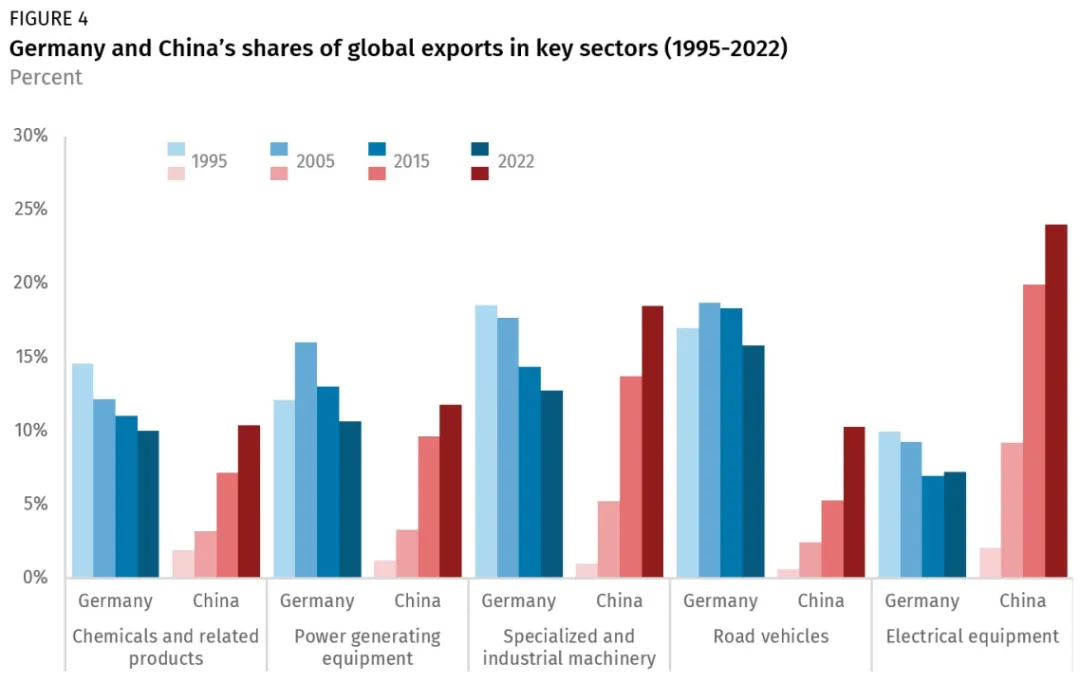

例如,與2019年相比德國對BRIS國家(不包括中國的金磚國家)和東盟的機械出口分別下降了23%和14%,而中國的機械出口分別增長了89%和31%。一旦德國企業對華出口下降或在華利潤與市場份額萎縮,在德國本土支持對華合作的力量可能進一步下降。

如何避免主張對華合作的政界與企業界被對華更具攻擊性的力量替代,包括在歐盟層面避免或減少對華採取更多保護主義貿易措施,值得引起國人深思。

|在多個關鍵產業,德國的外貿出口額出現下滑,同時中國出口額大幅上升。來源:榮鼎諮詢。

對於德國的製造業及其貢獻的附加值來説,這同樣是一個重大挑戰。根據經濟合作與發展組織(OECD)的數據,2020年德國製造業有45萬個工作崗位依賴於中國的需求。未來這些工作可能會面臨越來越大的壓力,機械和汽車行業的中小企業感受到的壓力最為嚴重。

展望中歐合作的新篇章,一方面,歐盟對中國用莫須有的理由強行雙反,顯然無法從根本上解決問題。對中國來説,17%~38%的税收足以令企業家們非常難受,但不足以令他們出現生存危機,畢竟,車企最大的電動車市場還是來自佔比約五分之三的中國,而歐洲2023年銷量則僅佔全球市場約五分之一強。

對歐洲來説,這一舉措不但將帶來中歐貿易紛爭,還可能帶來在歐銷售電動汽車價格升高,消費者購買減少的現象,甚至可能拖累歐洲車企的電動化轉向速度,最終出現歐洲的消費者、產業界與氣候保護三輸局面。這樣吃力不討好的事兒顯然難以持久,所以近日又傳出了歐洲人打算回到和談桌上來的消息。

歸根結底,歐洲人需要認識到,不同的市場環境和需求會帶來不同的應用場景與產業土壤,最終帶來了多種多樣的產業生態以及競爭優勢。中國電動汽車的崛起還與近年來中國遠程輸電、光伏降本、儲能發展等多方面進步息息相關。

正如森林和草原的不同,給大自然帶來了大不相同的動植物物種。當今世界,已非歐美一言堂説了算的世界。在全球化融合之下,全球各經濟體不同生態位、不同生態系統之間存在着彼此整合、互相合作的現實需求。

以我們剛剛組織的一個德國高級別訪華商務團組為例,一家工廠在蘇州的德國隱形冠軍企業負責人表示,年初該公司全球總裁在疫情後首次來華,對中國工廠的自動化集成系統,尤其軟硬件結合部分大加讚歎,並表示在中國這個市場經激烈競爭及不斷創新帶來的新產品品類與性能都非常值得德國人學習,回德後先後安排了多批高管與工程師們來華學習。

產業的進步只有在實踐中才能實現。正如當年電子產業發達給中國今天帶來電動車產業優勢一樣,今天電動車領域同樣存在未來知識轉移或躍遷的可能性,可以給躬身其中的國家帶來產業領域各種新的變化,從而孕育出全新的產業形態乃至產業物種。你只有參與,才可能強大。

另一方面,對中國企業也一樣,且不説雙反帶來的直接經濟損害與潛在市場消失,歐洲作為全球僅次於中美的第三大汽車市場,同樣應用場景豐富,能夠給中國人提供豐富市場空間及本土學習契機。

在美國市場近乎關閉之後,歐洲市場對於中國企業終歸是難以割捨。

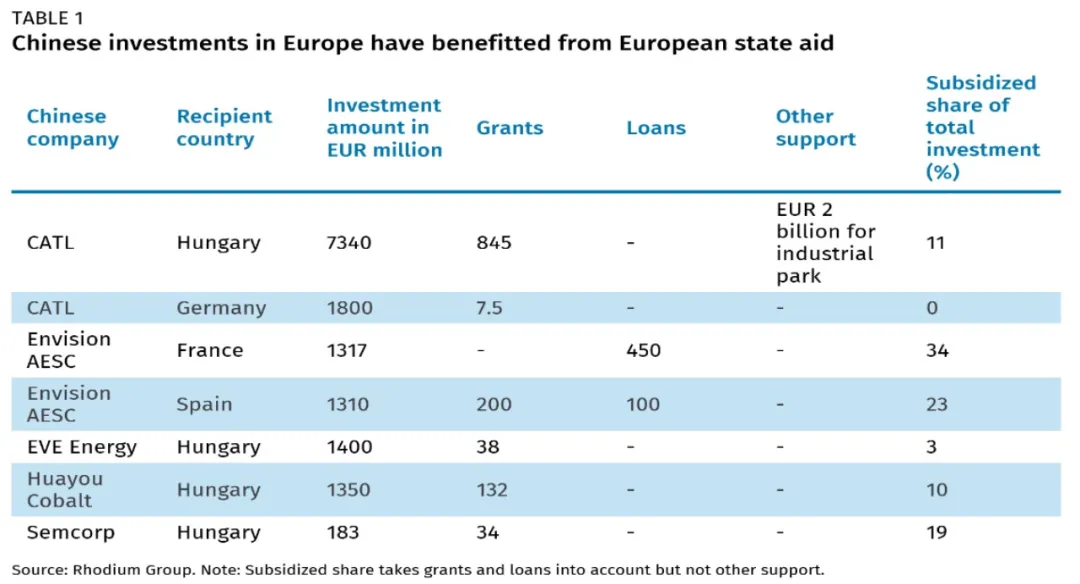

|中國車企在歐投資也能獲得歐盟相關政策補貼,來源:榮鼎諮詢。

歐盟雙反事件也可能成為中國車企及零配件商出海的新動力與加速器。例如,有媒體分析指出斯特蘭蒂斯已放棄在歐洲區域內生產車載電池和純電動汽車(EV)的獨立自主策略,甚至將與被視為競爭對手的中國企業擴大合作。

該公司首席執行官塔瓦雷斯強調不應與中國企業對抗,而應充分利用後者的技術。他對歐盟委員會對華電動汽車雙反的決定表示並不認可,“我並不認為通過關税能糾正歐洲與中國廠商之間的差距”。

不久前,斯特蘭蒂斯與零跑汽車成立的合資公司零跑國際宣佈正式成立並投入運營,計劃9月起向歐洲出口零跑電動車,下一步還將在歐洲工廠進行產品組裝。這可謂當前有益的嘗試之一。

相對而言,道和術二者目前對於中企們更為重要的還是道。一位在併購後的歐洲工業企業任主要負責人十餘年的企業家老總對筆者表示,有的大張旗鼓進入歐洲不久後又倉促退出的中國車企把國際化歷程和在歐投資合作想得特別簡單,彷彿就是“租間大點兒的辦公室,挖幾個當地員工,工資翻個一倍兩倍,事兒就能成了!”

面對歐盟政策面與歐洲產業界的複雜心態,中國車企乃至出海中資企業們如何安全、平穩地在歐整合資源,構建生態聯盟,做好生產研發銷售各環節工作,將成為下一階段他們各顯神通之處。

**在國際化的深水區,企業們表面拼的是經驗、判斷、能力,實際拼的是認知、理解、功力。**讓自己活得好固然很重要,學會讓別人因為你活得好可能更重要。

/// END ///