股權激勵回購註銷 扭虧為盈的東軟集團企穩了嗎?_風聞

GPLP-GPLP犀牛财经官方账号-专业创造价值!1小时前

作者:娜娜邱

6月17日,東軟集團發佈公告稱,董事會同意回購註銷538名激勵對象合計持有的970.97萬股限制性股票,原因在於限制性股票激勵計劃解除限售期內未達到解除條件,且有激勵對象離職。

2022年出現首虧的東軟集團,2023年來了個“鹹魚大翻身”,不但扭虧為營,而且經營性現金流還處在歷史最好水平。

然而,扭虧為盈的東軟集團企穩了嗎?

能否告別“無核心技術”調侃

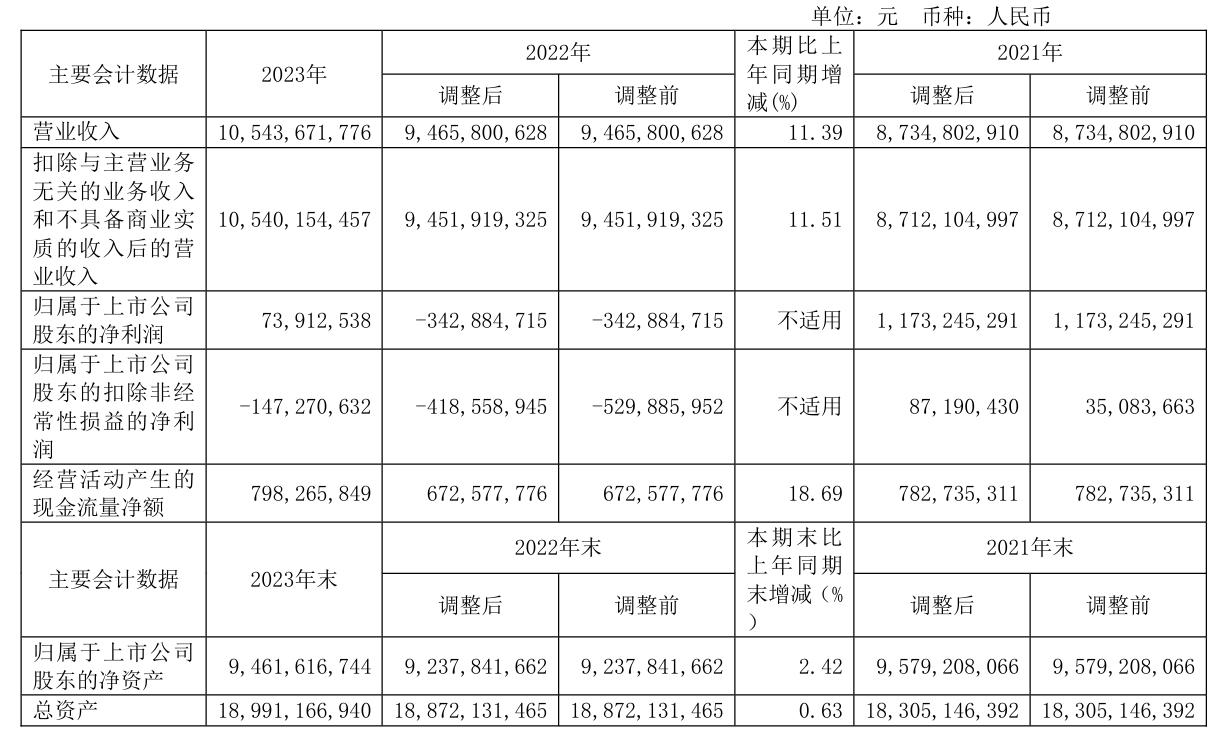

東軟集團4月23日發佈的年報顯示,2023年其營業收入為105.44億元,同比增長11.39%;歸屬上市公司股東的淨利潤為7391.25萬元,同比扭虧為盈;經營活動產生的現金流量淨額達到7.98億元。

東軟集團2023年主要會計數據 數據來源:東軟集團2023年年度報告

在我國軟件發展史上,東軟集團的地位舉足輕重。成立於1991年的東軟集團,1996年就在上海證券交易所上市,成為我國第一家軟件類上市公司。

然而,儘管體量一直都比較大,經營狀態也都不錯,但是東軟集團在很長一段時間被調侃“缺乏核心技術”。究其原因,主要是因為東軟集團在早期發展階段,主要業務是系統集成和軟件外包,而不像用友、金蝶那樣擁有自己典型的核心產品。

但是東軟集團長期堅守軟件產業,深耕信息化、數字化建設這條賽道,而這條賽道正好趕上我國信息化、數字化建設的“東風”。

東軟集團將2023年營業收入的增長歸因於醫療系統、國內軟件及系統集成收入的增加。

東軟集團傳統的優勢業務——國際業務反而不盡如人意。儘管東軟集團依舊位列國際外包專業協會“全球外包100強”榜單中,但年報顯示,2023年東軟集團境外營業收入同比下降3.12%。這可能是因為東軟集團的國際業務主要是對日外包,而日元匯率持續在下滑。

在行業數字化領域30多年的經驗積累,正在成為東軟集團形成下一階段新優勢的基礎。如果説東軟集團過往各個行業的解決方案缺乏像ERP這樣的產品化的抓手,那麼,接下來在行業信息化領域所積累的know-how、數據與人工智能結合起來,或許會催生出新一代的產品來。

此外,智能汽車領域的創新,也有望成為接下來東軟集團構建新的核心技術的關鍵領域。

年報信息顯示,“AI”和“數據要素”成為東軟集團新戰略的關鍵詞,東軟集團要開啓以“主營業務高增長、經營高質量、行業高影響力”為目標的重大變革。

但是此次限制性股票回購公告卻凸顯了東軟集團面臨的兩個問題:一是業績情況不盡如人意,因為公司限制性股票激勵計劃第三個解除限售期內公司層面考核指標未達成;二是人員穩定性有所欠缺,15名激勵對象因離職而不再具備激勵對象資格。

那麼,東軟集團到底處於在怎樣的經營狀態,其變革目標能否實現呢?

GPLP犀牛財經希望通過分析東軟集團的“AI+行業”和智能汽車互聯兩個重要的業務來覓得一二。

東軟集團“AI+行業”充滿變數

“AI+行業”是一個新興市場,特別是在大語言模型加持下充滿潛力的市場。東軟集團手握30多年的行業信息化經驗,在“行業”方面擁有了巨大的優勢,但是在“AI”方面能否勝出卻是個未知數。

正如東軟集團董事長劉積仁所言,過去的30多年,東軟集團為許多行業提供IT解決方案,推動行業的信息化發展,積累了大量的解決方案和數據。東軟集團在醫保信息系統領域、人社IT解決方案行業、醫療IT應用市場等領域均保持市場份額第一。這些,可能成為接下來東軟集團“AI+行業”戰略落地的基礎。

當前,AI技術發展突飛猛進,很多與AI 相關的初創公司如雨後春筍般出現。這些公司大都雄心壯志,彷彿要徹底推翻舊有的軟件產業格局。但是從目前情況來看,這些初創公司在“燒錢”過後,普遍面臨商業化舉步維艱的局面。究其原因,是因為以成本高昂的算力為代價的技術和產品缺乏落地場景,難以產生真正的應用價值。而東軟集團長期積累起來的應用場景和數據正是2B領域AI落地的基礎所在。

為此,東軟集團加大了在AI領域的研發投資,並專門成立探索AI 技術創新與應用的東軟魔形科技研究院。2023年,東軟集團的研發投入達到了10.64億元,同比增長9.87%,AI及大數據領域新增專利約為2022年的3倍。

在東軟集團具備優勢的醫療行業,“AI+醫療”的多項創新成果和產品對營收和業務發展產生了積極影響,大健康板塊保持了連續的30%左右的高增速。其中包括推出 “AI+醫療”領域的垂域大模型——添翼醫療領域大模型、飛標醫學影像標註平台4.0、基於Web的虛擬內窺鏡等“AI+醫療行業應用”。 有分析認為,在其他各個行業東軟集團亦可以如法炮製。

這裏東軟集團會面臨一個問題,那就是如果在多個領域同時推進AI技術的應用,需要東軟集團合理分配資源,以確保各項目都能得到充分的支持。而AI應用本身成本居高不下就是一個難解的問題。

這恐怕也是為什麼東軟集團一直在對標的IBM在此輪AI競賽中的表現差強人意。IBM早就未雨綢繆,很早就佈局AI。此外,用友、金蝶等在行業應用市場表現出色的傳統軟件廠商儘管都在快馬加鞭加速落地AI戰略,也沒有什麼起色。

此外,AI似乎有一種不按常理出牌的巨大能量,特別是大語言模型的出現,徹底改變了人們對技術的認知。因為傳統信息化、數字化所積累起來的所謂行業優勢,對於大語言模型來説,是輕而易舉可以獲取的。在此背景下,在行業應用領域可能會出現AI黑馬也未可知。這些都是“最可怕”的“看不見的競爭對手”。從當前的市場表現來看,那些猶如初生牛犢的初創公司,在市場的磨練下,似乎已經慢慢摸到了門道。

此外,東軟集團還要面臨正在將AI作為戰略的重中之重的BAT們的正面競爭。回顧當初的釘釘、飛書進入協同辦公領域,這些公司對市場的衝擊力度可想而知。

智能汽車互聯業務面臨前後夾擊

東軟集團在智能汽車互聯領域的數據是其年報的一大亮點,但在這個潛力巨大的藍海市場,競爭正在一步步加劇。

2023年東軟集團在智能汽車互聯領域的業務保持了增長態勢,實現了營業收入39.16億元,同比增長了9.36%,業務佔比達到了37.13%;毛利率為15.34%,同比增加了0.28個百分點。

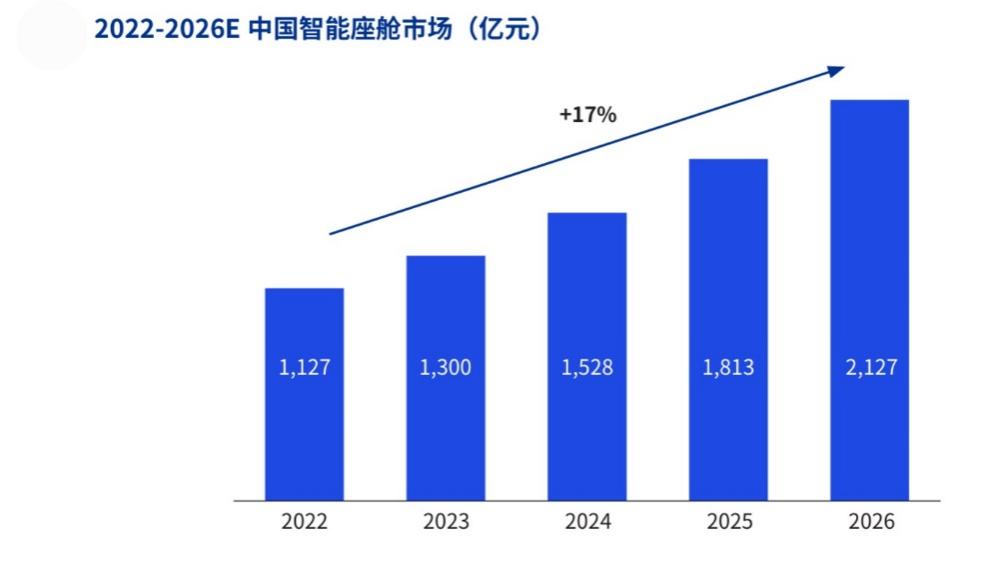

這與智能汽車互聯整個產業發展狀態密切相關。汽車行業競爭的加劇助推了汽車智能化滲透率的快速提升,“軟件定義汽車”的概念進入市場,智能座艙與智能駕駛、智能網聯成為被廣泛認同的未來發展趨勢。畢馬威在最新發布的白皮書中預測,2026年我國市場智能座艙規模將達2127億元,5年複合增長率超過17%。

數據來源:畢馬威《聚焦電動化下半場,智能座艙白皮書》

東軟集團在智能汽車互聯領域持續進行技術創新,擁有智能座艙、智能通訊、全球導航、AR-HUD等量產產品,整體出貨量持續提升。在乘用車智能座艙(單芯片)域控制器前裝市場份額國產廠商佔比第一。

年報顯示,東軟集團基於高通第四代驍龍8295芯片研發的下一代智能座艙平台已實現了量產上市。東軟集團車載量產業務目前已覆蓋絕大多數國內車廠,以及眾多的國際車廠和合資車廠。2023年,東軟集團持續獲得比亞迪、吉利、長安、一汽等國內主流車廠的定點訂單,並持續拓展與寶馬、寶騰、沃爾沃等海外車廠的合作。

與此同時,作為面向全球的Tier1廠商,東軟集團的出海相關業務持續加速,年內新增定單金額約為上年同期3倍。

如果不加對比,東軟集團智能汽車互聯業務已經不錯,但是縱觀整個智能汽車領域,東軟集團並不算特別出色,諸如德賽西威等智能汽車互聯廠商,以更專業的定位和更完善的產品矩陣,更快的發展速度正在蠶食市場。德賽西威深度聚焦於智能座艙、智能駕駛和網聯服務三大領域的高效融合,持續開發高度集成的智能硬件和領先的軟件算法。2023年德賽西威僅智能座艙這一項業務就實現了收入158.02億元,超過了東軟集團全年整體業務收入;同比增長34.42%,遠超東軟集團智能汽車業務的9.36%;毛利率達到20.58%,而東軟集團的智能汽車互聯業務毛利率為15.34%。

與其他軟件廠商相比,儘管東軟集團在智能汽車業務領域具有先發優勢,但是也正在迎來更加激烈的競爭。這種先發優勢能否持續也不太好説。在今年的北京車展,雷軍、周鴻禕等IT企業大佬高調現身,賣力出演,被認為是“新一代車模”。由此也看出各大IT廠商摩拳擦掌進入智能汽車領域的決心。

像百度、華為等互聯網巨頭,業務多多少少與東軟集團的智能汽車互聯業務有所重合,構成新的競爭態勢。而這些巨頭,在看好新的方向後,往往都是財大氣粗,快速建立新的優勢。

在這個變革的時代,人們很難對下一階段的發展做出準確的判斷。很多人認為,人工智能將重塑各行各業,重新構建行業的市場格局。GPLP犀牛財經認為,這種可能性極大。但是,到底是誰將主導未來的市場格局?

可能是新衝進市場的“黑馬”,也可能是掌握了人工智能利器的傳統軟件企業。機會已經擺在東軟集團面前,我們一起來看其表現。