三種境界:為什麼沒人把ETF分紅一次説明白?_風聞

同壁财经-专业财经信息内容服务商1小时前

來源:ETF大白,已獲授權轉載,略有刪改

(高能預警:這篇文章的三個視角都沒錯,但相信95%的人都未曾以第三個視角來看待ETF分紅)

關於ETF分紅的意義,歷來被爭論不休,在中證紅利ETF的分紅檔口,更是衝上雪球的熱搜。

大白覺得還是有必要站出來説兩句,

用三張圖帶家人們過一遍大白的心路歷程。

一、第一境界:“分紅”當然是“左手倒右手”

關於分紅,幾乎99%文章都會跟大家強調:

“分紅不創造價值”,“分紅要除權,總資產不變”……

沒錯兒,他們説的是事實。

畢竟要大白講,會上圖,比他們講的更清楚。

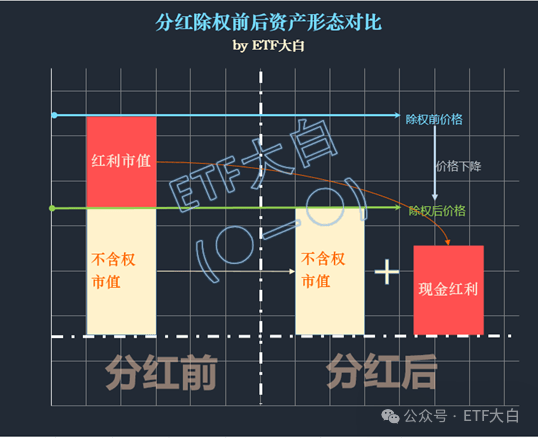

如圖,我們對比一下持有資產在分紅前後的變化,

如圖,我們對比一下持有資產在分紅前後的變化,

隨着分紅的進行,資產價格下降(除權),

持有資產由全部市值轉變為市值+現金分紅款,形態轉變,總值不變。

因此這個動作的確可以理解為“左手倒右手”。

80%的人止步於此,於是認為分紅毫無意義。

——這便是認知的第一境界,你以為你懂了財務。

明白了會計恆等式的要義:

財富不會憑空增加或消失,它只會從一種形態轉變為另一種。

二、第二境界:ETF分紅,為了更好地跟蹤指數

我看過60%的大V都這麼寫,他們不乏專業性,嚴謹性。

眾所周知,ETF的天職是“緊跟指數”,

但有個bug是,幾乎所有的A股ETF都以價格指數作為基準(少數QDII類以全收益為基準),而價格指數是不含分紅的;

由於成分股分紅款進入基金資產,因而ETF其實約等於“全收益指數”的模樣。

這也意味着,高分紅的紅利類ETF天生對“目標指數”產生巨大的超額,也天然的會具備分紅條件!

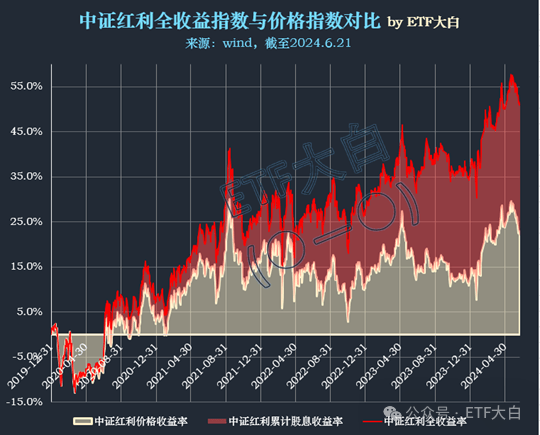

如圖,自2020年以來截至2024年6月21日,用於模擬ETF的中證紅利全收益指數(亮紅曲線)漲了51%,而ETF目標價格指數(黃色陰影)漲幅僅22%,近30%的“超額”是成分股分紅帶來的(紅色陰影)。

如圖,自2020年以來截至2024年6月21日,用於模擬ETF的中證紅利全收益指數(亮紅曲線)漲了51%,而ETF目標價格指數(黃色陰影)漲幅僅22%,近30%的“超額”是成分股分紅帶來的(紅色陰影)。

因此,雖然擁有巨大“超額”,但根據合同,還是違背了“緊跟指數”的初衷,因此唯有將“超額”分掉,才算按合同辦事。

你本着認真學習的態度,真的去打開了基金合同,發現“第十四部分 基金的投資”和“第十八部分 基金的收益與分配”裏面寫的清清楚楚,

然後感慨:學到了!良心大V專業!誠不我欺!

90%的人止步於此,於是分紅的意義在於行使投資者的權力。

——這便是認知的第二境界,你以為你懂了法律。

明白了基金的奧義:

一種信託關係,遵從契約精神。

三、第三境界:分紅不創造價值,但紅利是價值的創造,ETF分紅是價值的變現

而我見過僅僅不到5%的人,會將ETF的分紅與企業的分紅關聯在一起,並且以一個長期的視角來看待。

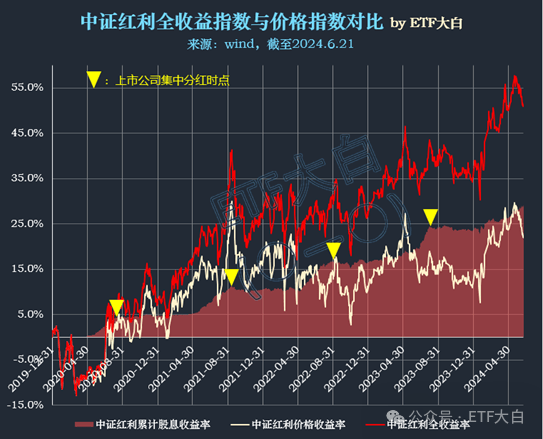

還是以上圖為例,我們稍稍做一個變形,將累計股息收益率(紅色陰影)平鋪在橫軸,它與價格收益率(黃線)的累加依然是全收益指數的回報(紅線)。

這時,奇蹟發生了:

這時,奇蹟發生了:

我們看到累計股息收益率幾乎是“一步一步,拾級而上”。其中黃色三角標記了每個“台階”,幾乎都在8月底,也恰恰是多數成分股公司完成分紅的時點。

而這“波瀾不驚,穩步向上”的曲線,正是紅利資產中最硬核的部分。

——上市公司真金白銀的分紅款,來源於公司的盈利。

站在ETF維度,上市公司賺了錢,通過分紅進入了ETF資產(全收益指數模擬);

而如前文論證,ETF又將按照合同約定,把這部分“超額收益”再分紅給投資者。

發現了嗎?這其實形成了一個完美的閉環,ETF從此變成了一架橋,這邊連着上市公司,那邊連着ETF投資者,中間流動着的,則是源源不斷的現金紅利。

如果説分紅的那一刻並不創造價值,但我們拉長了時間來看,企業的紅利部分確實是在時間的滋養下,逐步生長為收益中最穩定的部分。

而紅利的根源,當然是企業創造出來的價值中,最實實在在的現金流。

最重要的是,唯有ETF分紅,才能把這部分現金流“轉移”到投資者手中,形成價值的最終變現。

而圖中不難發現,當我們把目光聚焦在分紅的部分,在長期視角,價格的波動對我們收益的影響其實是越來越小,畢竟紅利部分佔比越來越大。

而事實上,“超額”是確定的,在ETF的持續分紅下,只要持有的時間足夠長,我們終將通過“收息”來回本。

——這才是ETF分紅的意義啊。

恭喜你,認知來到了第三境界,至此終於站在投資的視角。

這便是價值投資的奧義:長期持有,底層資產為優質現金分紅的企業。

如果還要加個限定,那麼我覺得是:買的足夠便宜,ETF穩定分紅。

對於這兩點,

當下中證紅利指數的股息率已來到近6%,縱向看位於十年來近八成的高位,而橫向看,比2.3%左右的十年國債收益率高太多,便宜是夠便宜;

中證紅利指數相關的ETF中,**在分紅的穩定及體驗方面表現突出的無疑是中證紅利ETF(SH515080),這也是大白一直以來讚不絕口的底倉品種。**在今年“分紅潮”的大勢下,更是在過往一年兩次的穩定分紅基礎上,先行落實了季度分紅,堅定而低調的走在前面。根據新出爐的分紅公告,本次分紅登記日在6月28日。

結語:

顯然,我們的認知是在不斷深化的。

會計的視角僅站在了分紅的時點來看問題;

法律的視角僅站在了權利義務的角度來分析;

而我們終需以投資的視角,站在長期的維度來認知這個市場,去挖掘盈利的最大可能。

著作權歸作者所有。商業轉載請聯繫作者獲得授權,非商業轉載請註明出處。圖片來自網絡,如有侵權,聯繫刪除。

風險提示:本文所提到的觀點僅代表個人的意見,所涉及標的不作推薦,據此買賣,風險自負。基金有風險,投資需謹慎。基金過往業績不代表其未來表現。